✅大学生返乡政策:

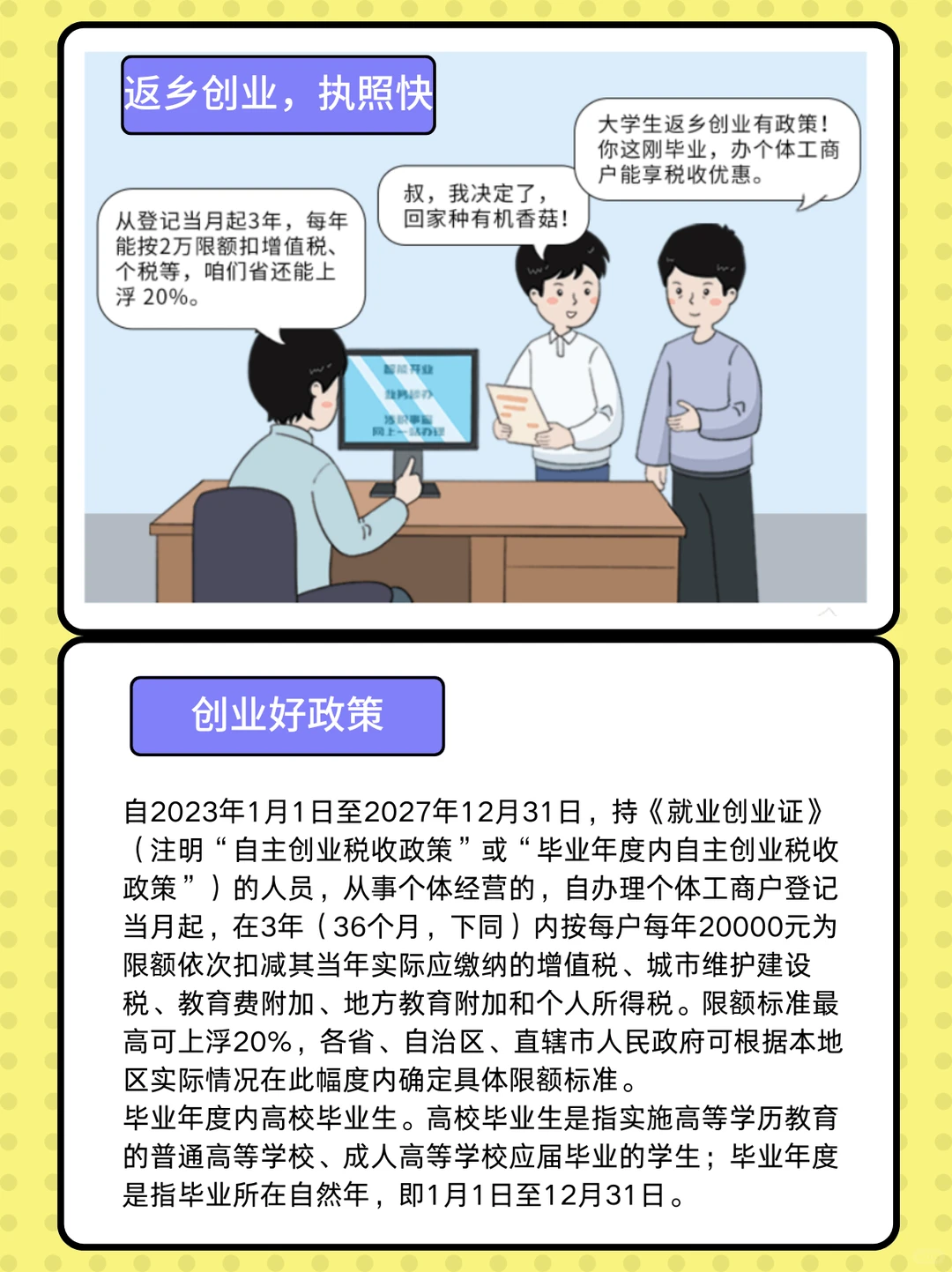

自2023年1月1日至2027年12月31日,持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

毕业年度内高校毕业生。高校毕业生是指实施高等学历教育的普通高等学校、成人高等学校应届毕业的学生;毕业年度是指毕业所在自然年,即1月1日至12月31日。

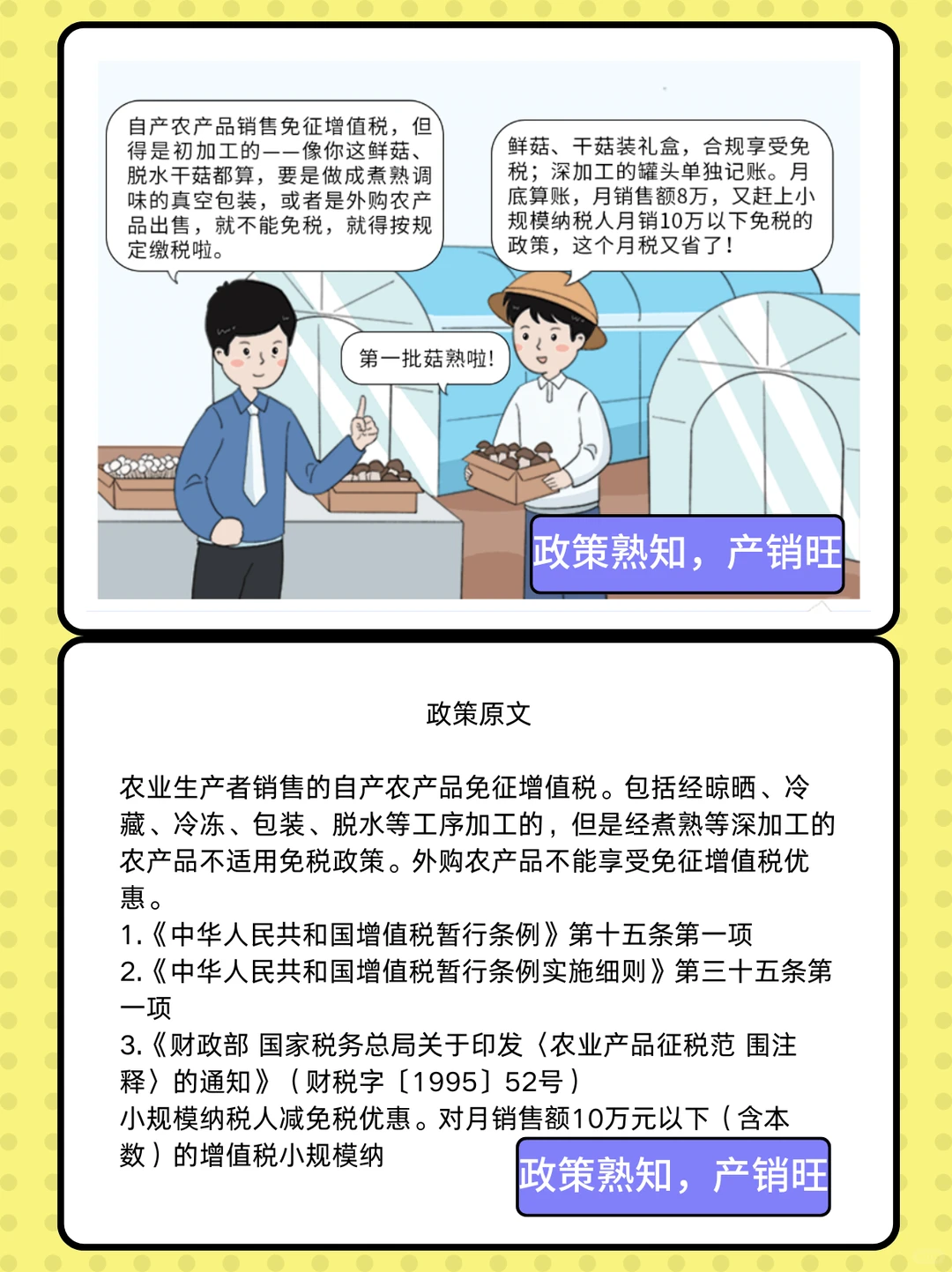

✅农产品免增值税政策

农业生产者销售的自产农产品免征增值税。包括经晾晒、冷藏、冷冻、包装、脱水等工序加工的,但是经煮熟等深加工的农产品不适用免税政策。外购农产品不能享受免征增值税优惠。

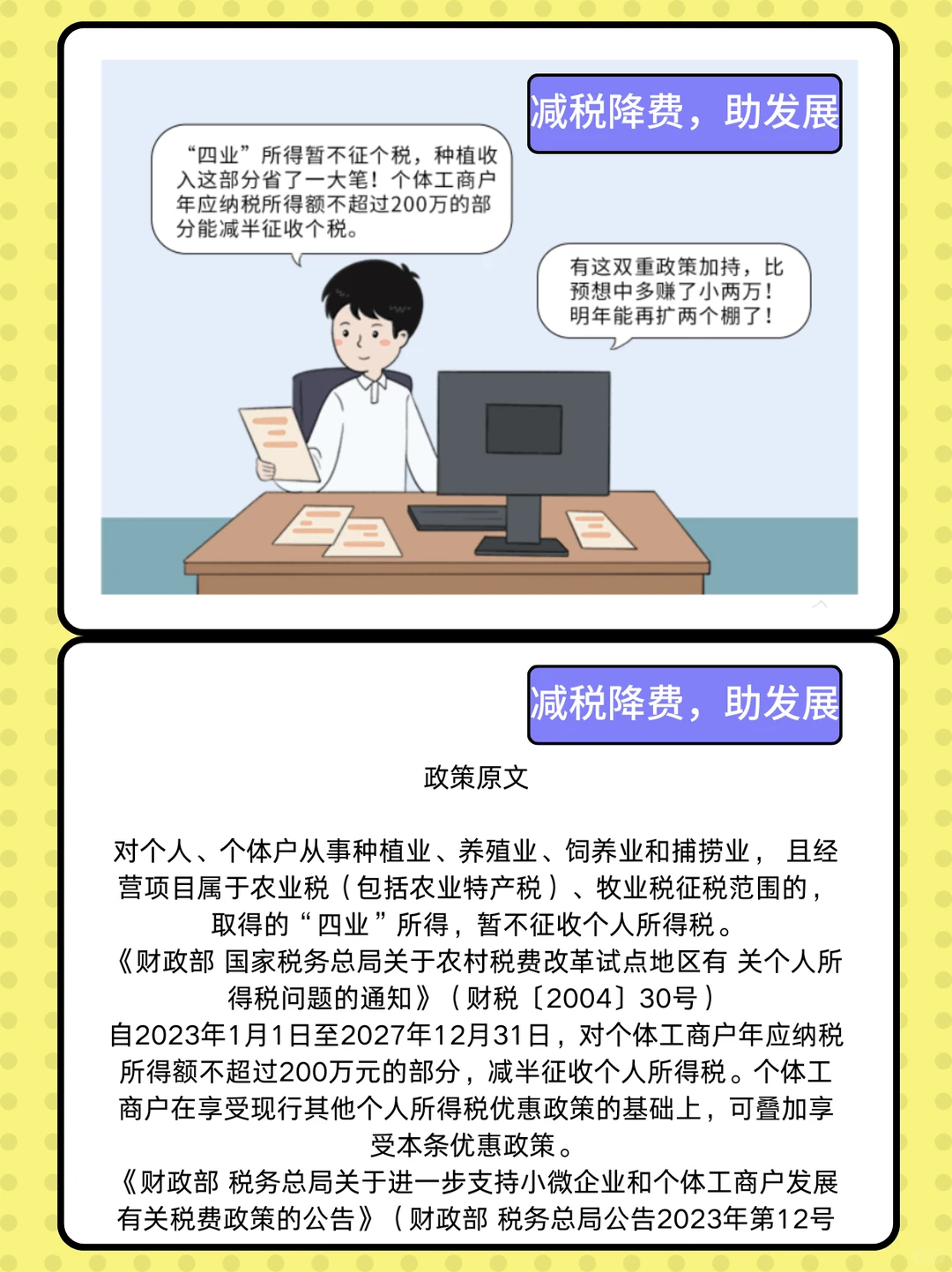

✅个体骨个人所得税收政策

对个人、个体户从事种植业、养殖业、饲养业和捕捞业, 且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,取得的“四业”所得,暂不征收个人所得税。

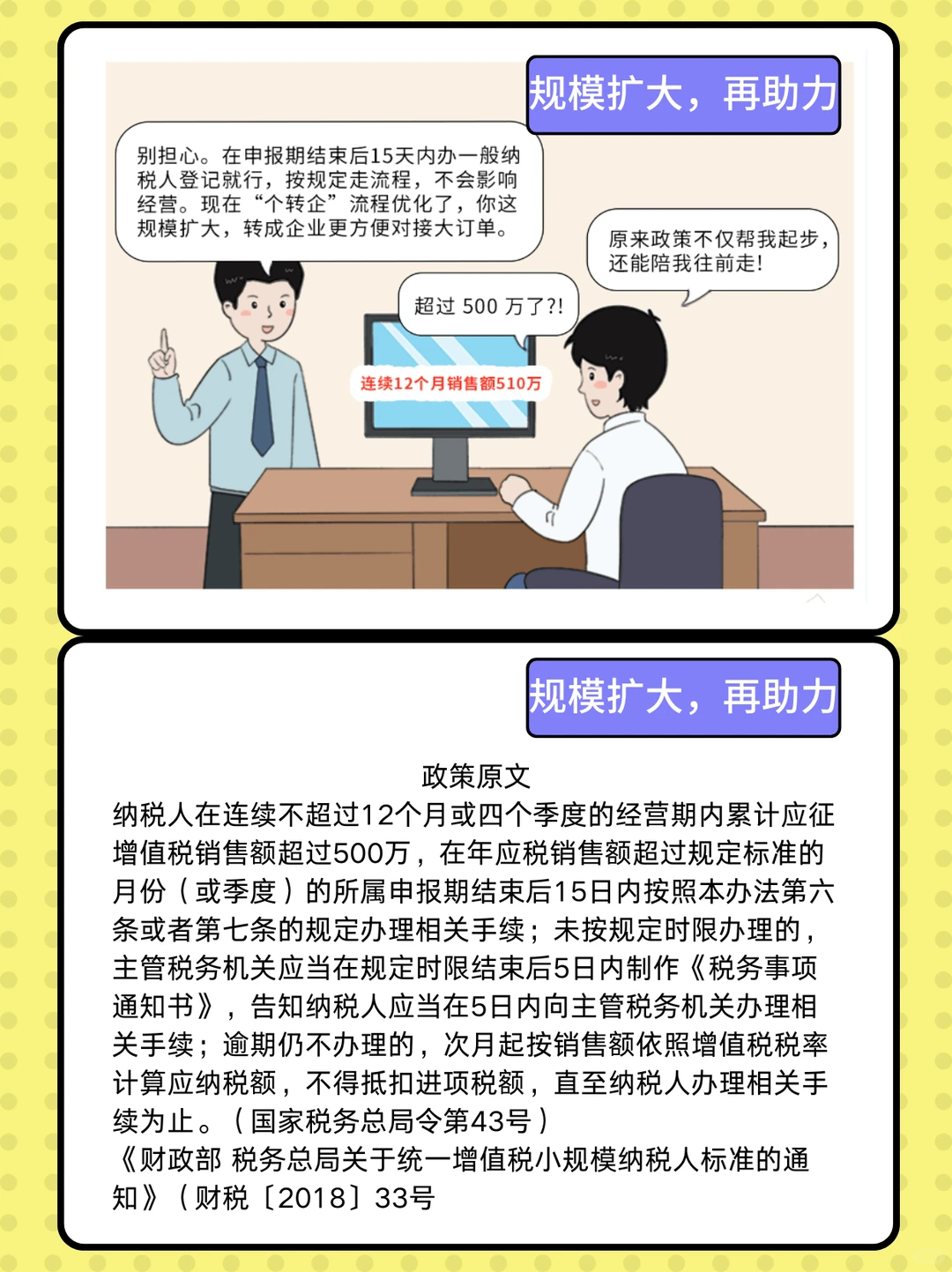

✅个转企

纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额超过500万,在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法第六条或者第七条的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

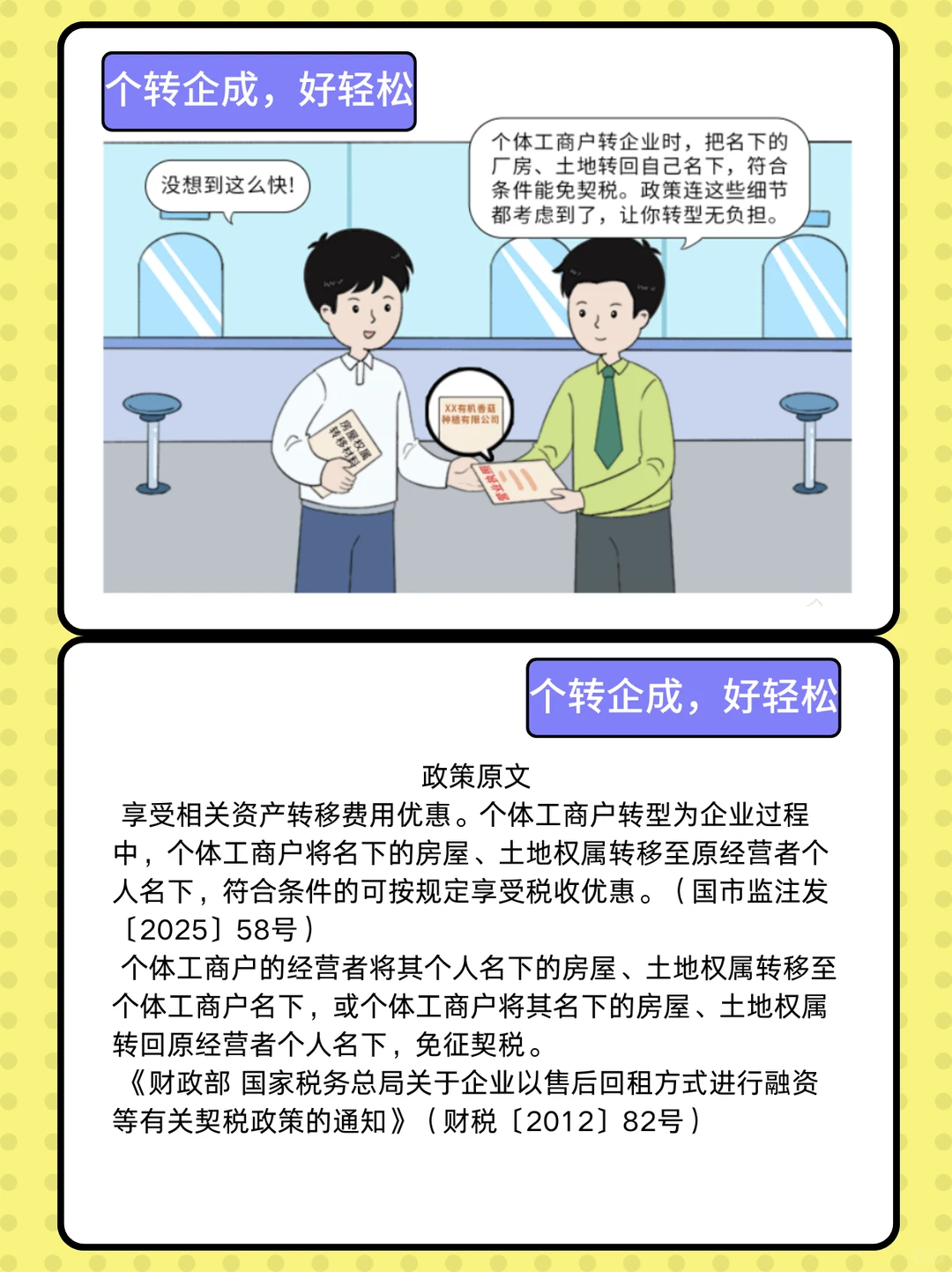

✅资产专业税收优惠

享受相关资产转移费用优惠。个体工商户转型为企业过程中,个体工商户将名下的房屋、土地权属转移至原经营者个人名下,符合条件的可按规定享受税收优惠。(国市监注发〔2025〕58号)

个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

#关于回家乡发展 #服务乡村振兴 #助力乡村振兴服务三农发展 #大学生创业 #个体工商 #个转企变更 #税收优惠政策

自2023年1月1日至2027年12月31日,持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年20000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

毕业年度内高校毕业生。高校毕业生是指实施高等学历教育的普通高等学校、成人高等学校应届毕业的学生;毕业年度是指毕业所在自然年,即1月1日至12月31日。

✅农产品免增值税政策

农业生产者销售的自产农产品免征增值税。包括经晾晒、冷藏、冷冻、包装、脱水等工序加工的,但是经煮熟等深加工的农产品不适用免税政策。外购农产品不能享受免征增值税优惠。

✅个体骨个人所得税收政策

对个人、个体户从事种植业、养殖业、饲养业和捕捞业, 且经营项目属于农业税(包括农业特产税)、牧业税征税范围的,取得的“四业”所得,暂不征收个人所得税。

✅个转企

纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额超过500万,在年应税销售额超过规定标准的月份(或季度)的所属申报期结束后15日内按照本办法第六条或者第七条的规定办理相关手续;未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

✅资产专业税收优惠

享受相关资产转移费用优惠。个体工商户转型为企业过程中,个体工商户将名下的房屋、土地权属转移至原经营者个人名下,符合条件的可按规定享受税收优惠。(国市监注发〔2025〕58号)

个体工商户的经营者将其个人名下的房屋、土地权属转移至个体工商户名下,或个体工商户将其名下的房屋、土地权属转回原经营者个人名下,免征契税。

#关于回家乡发展 #服务乡村振兴 #助力乡村振兴服务三农发展 #大学生创业 #个体工商 #个转企变更 #税收优惠政策