一、核心财务表现

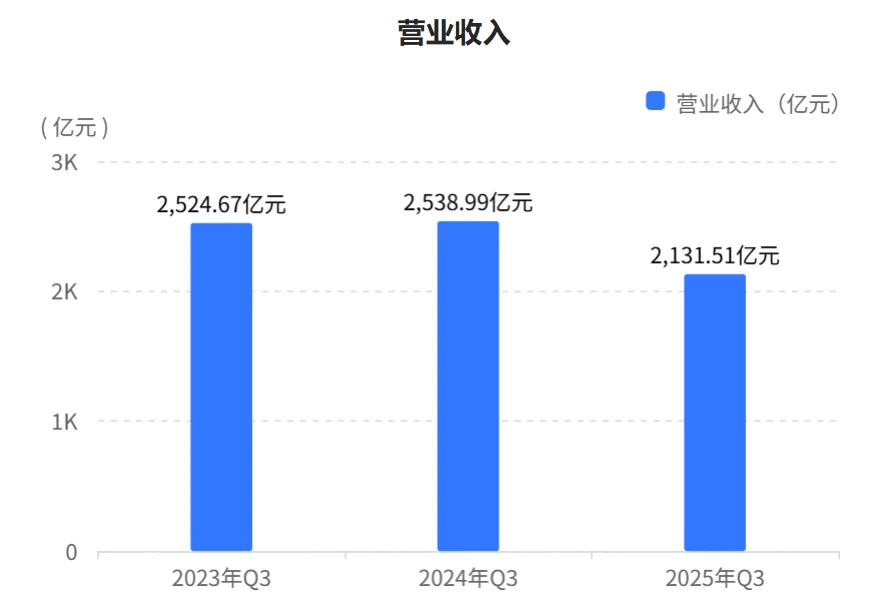

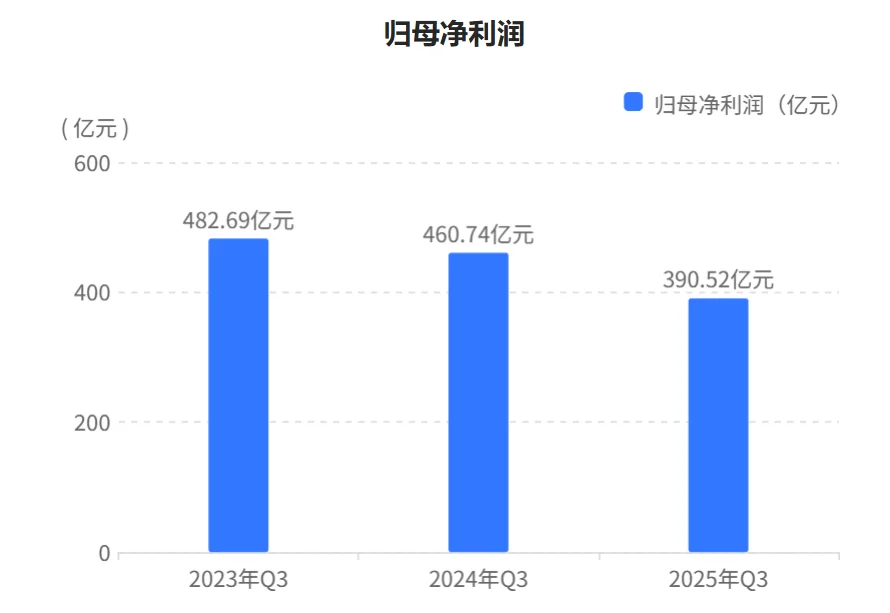

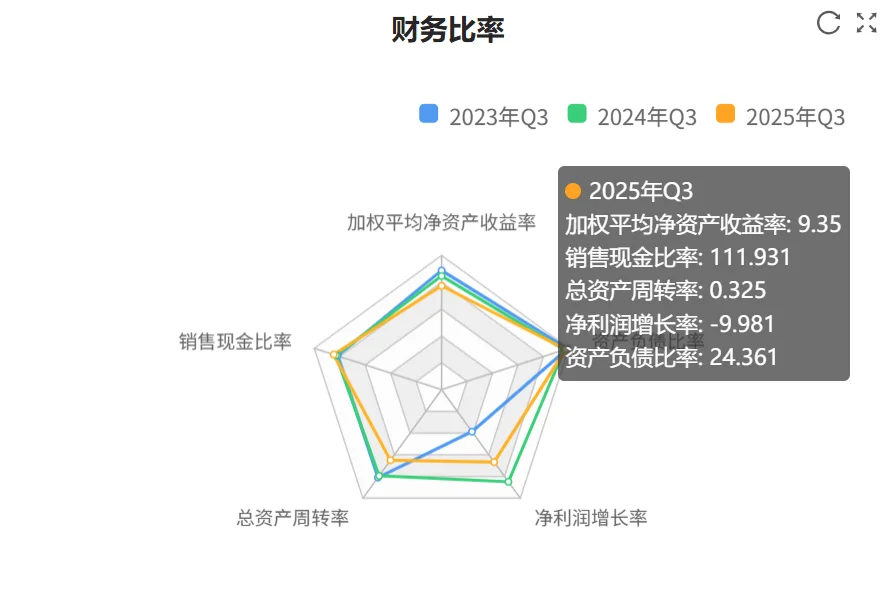

2025年前三季度,公司实现营业收入2132亿元,同比下滑16.57%;归母净利润390.5亿元,同比下降9.98%。业绩下滑主要受煤炭价格下行影响,但通过一体化运营有效缓冲:

成本控制优异:自产煤单位成本280.28元/吨,同比下降4.37%,继续保持行业领先。

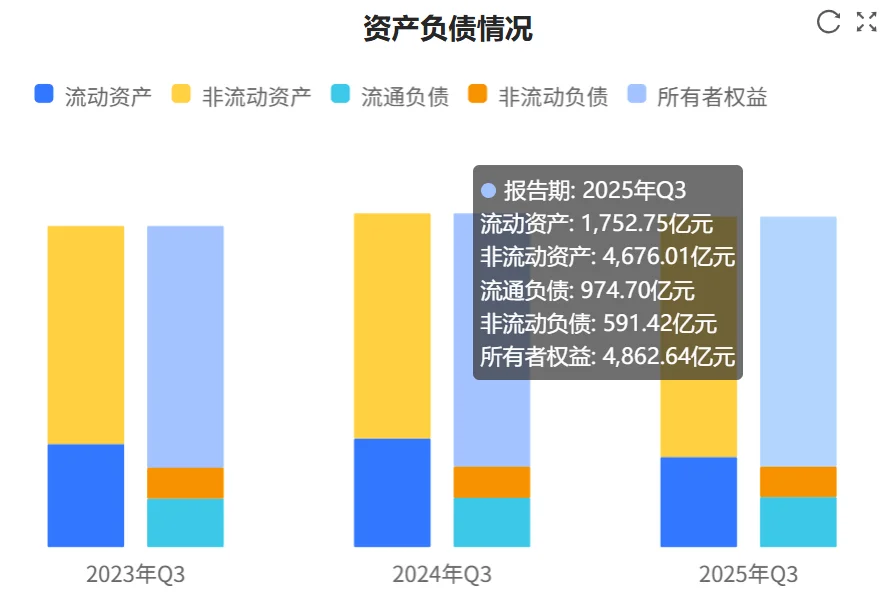

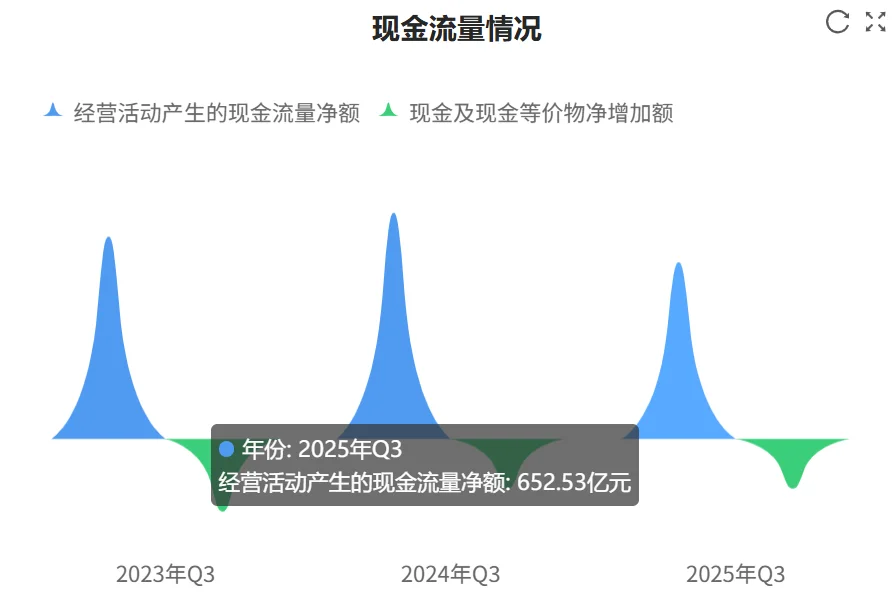

现金流稳健:经营性现金流净额652.53亿元,货币资金储备达1244亿元,占总资产19.35%。

负债安全:资产负债率24.36%,有息负债率仅6.54%,财务结构健康。

二、业务结构解析

公司\"煤电运\"一体化优势凸显:

煤炭板块(收入占比75.23%) 销量4.59亿吨,其中83%通过长协销售(年度长协53.6%+月度24.4%),价格波动风险可控。

电力板块(收入占比29.35%) 装机容量46,264兆瓦,售电成本346.9元/兆瓦时,毛利率16.87%,有效对冲煤价波动。

运输板块(收入占比15.52%) 自有铁路2408公里,黄骅港装船能力2.7亿吨/年,形成物流成本优势。

三、估值模型构建

采用\"现金流折现+分部加总\"双轨制估值:

1. 煤炭业务估值(自由现金流折现)

关键假设: 煤炭价格中枢700元/吨(长协价),产量维持3.3亿吨/年,资本开支约200亿元/年。

现金流测算: 年经营性现金流约800亿元,自由现金流600亿元,折现率10%(反映行业风险)。

现值计算: 永续增长假设1%,现值=600/(10%-1%)=6667亿元。

2. 非煤业务估值(分部PE法)

电力业务:参照可比公司15倍PE,年利润约100亿元,估值1500亿元。

运输业务:参照基建类10倍PE,年利润约150亿元,估值1500亿元。

煤化工业务:估值约200亿元。

3. 综合估值

企业价值:6667+1500+1500+200=9867亿元

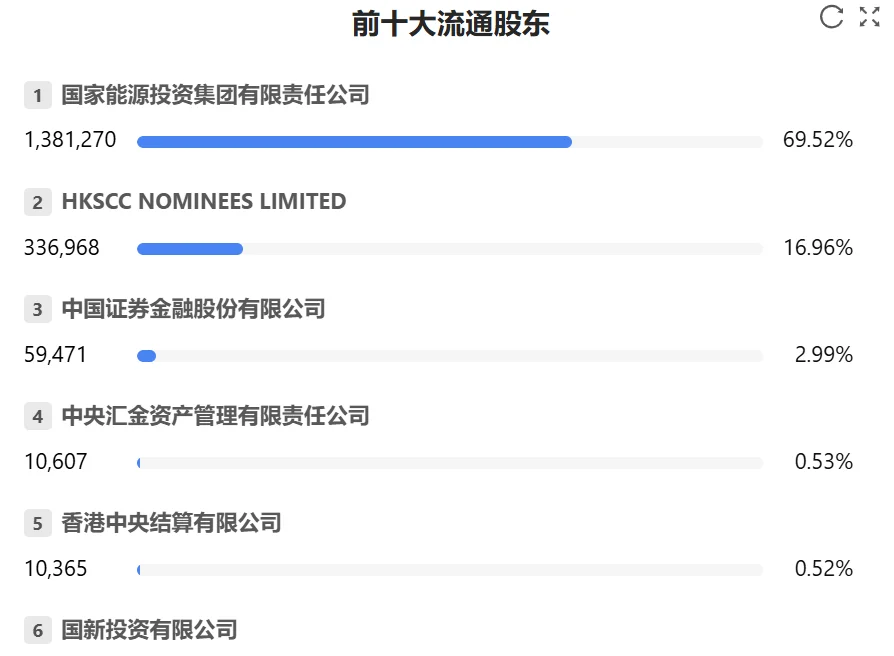

股权价值:扣除净负债后约9500亿元,对应股价47.8元/股(当前股价41.53元,存在上行空间)。

4. 重置成本参考

公司现有资产重置成本超3000亿元,采矿权等无形资产价值未充分体现

四、风险提示

行业转型风险:新能源替代加速可能压制长期煤价

估值高位风险:当前PE15.29倍处于历史95%分位,PB1.89倍

政策风险:碳税等环保政策可能增加运营成本

中国神华是股东回报较高的良心企业,但需注意煤炭行业整体缺乏成长性,需警惕能源转型带来的结构性问题

#秒懂财报 #公共服务上市公司 #中国神华 #中国神华财报

2025年前三季度,公司实现营业收入2132亿元,同比下滑16.57%;归母净利润390.5亿元,同比下降9.98%。业绩下滑主要受煤炭价格下行影响,但通过一体化运营有效缓冲:

成本控制优异:自产煤单位成本280.28元/吨,同比下降4.37%,继续保持行业领先。

现金流稳健:经营性现金流净额652.53亿元,货币资金储备达1244亿元,占总资产19.35%。

负债安全:资产负债率24.36%,有息负债率仅6.54%,财务结构健康。

二、业务结构解析

公司\"煤电运\"一体化优势凸显:

煤炭板块(收入占比75.23%) 销量4.59亿吨,其中83%通过长协销售(年度长协53.6%+月度24.4%),价格波动风险可控。

电力板块(收入占比29.35%) 装机容量46,264兆瓦,售电成本346.9元/兆瓦时,毛利率16.87%,有效对冲煤价波动。

运输板块(收入占比15.52%) 自有铁路2408公里,黄骅港装船能力2.7亿吨/年,形成物流成本优势。

三、估值模型构建

采用\"现金流折现+分部加总\"双轨制估值:

1. 煤炭业务估值(自由现金流折现)

关键假设: 煤炭价格中枢700元/吨(长协价),产量维持3.3亿吨/年,资本开支约200亿元/年。

现金流测算: 年经营性现金流约800亿元,自由现金流600亿元,折现率10%(反映行业风险)。

现值计算: 永续增长假设1%,现值=600/(10%-1%)=6667亿元。

2. 非煤业务估值(分部PE法)

电力业务:参照可比公司15倍PE,年利润约100亿元,估值1500亿元。

运输业务:参照基建类10倍PE,年利润约150亿元,估值1500亿元。

煤化工业务:估值约200亿元。

3. 综合估值

企业价值:6667+1500+1500+200=9867亿元

股权价值:扣除净负债后约9500亿元,对应股价47.8元/股(当前股价41.53元,存在上行空间)。

4. 重置成本参考

公司现有资产重置成本超3000亿元,采矿权等无形资产价值未充分体现

四、风险提示

行业转型风险:新能源替代加速可能压制长期煤价

估值高位风险:当前PE15.29倍处于历史95%分位,PB1.89倍

政策风险:碳税等环保政策可能增加运营成本

中国神华是股东回报较高的良心企业,但需注意煤炭行业整体缺乏成长性,需警惕能源转型带来的结构性问题

#秒懂财报 #公共服务上市公司 #中国神华 #中国神华财报