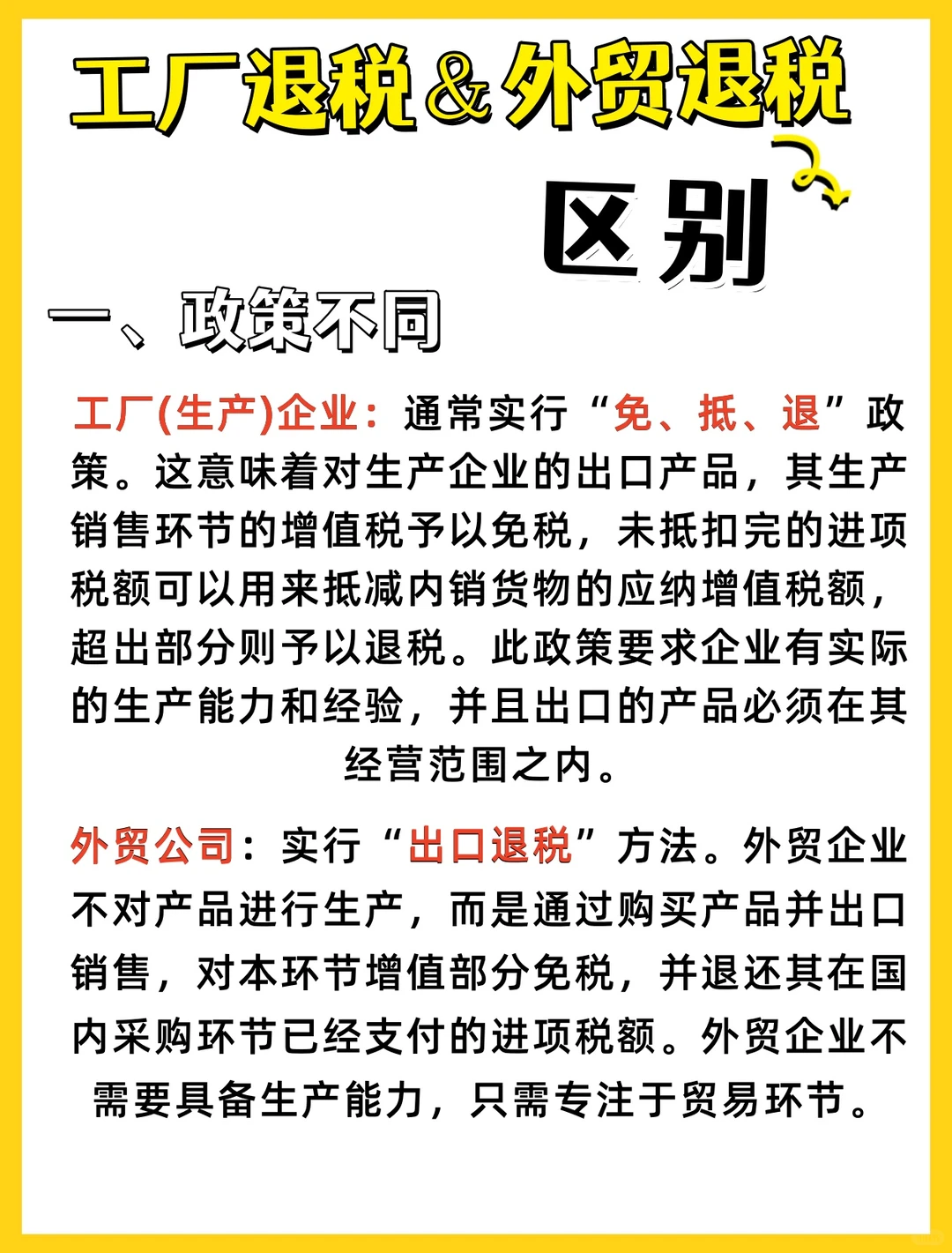

一、政策不同

工厂(生产企业):通常实行“免、抵、退”政策。这意味着对生产企业的出口产品,其生产销售环节的增值税予以免税,未抵扣完的进项税额可以用来抵减内销货物的应纳增值税额,超出部分则予以退税。此政策要求企业有实际的生产能力和经验,并且出口的产品必须在其经营范围之内。

外贸公司:实行“出口退税”方法。外贸企业不对产品进行生产,而是通过购买产品并出口销售,对本环节增值部分免税,并退还其在国内采购环节已经支付的进项税额。外贸企业不需要具备生产能力,只需专注于贸易环节。

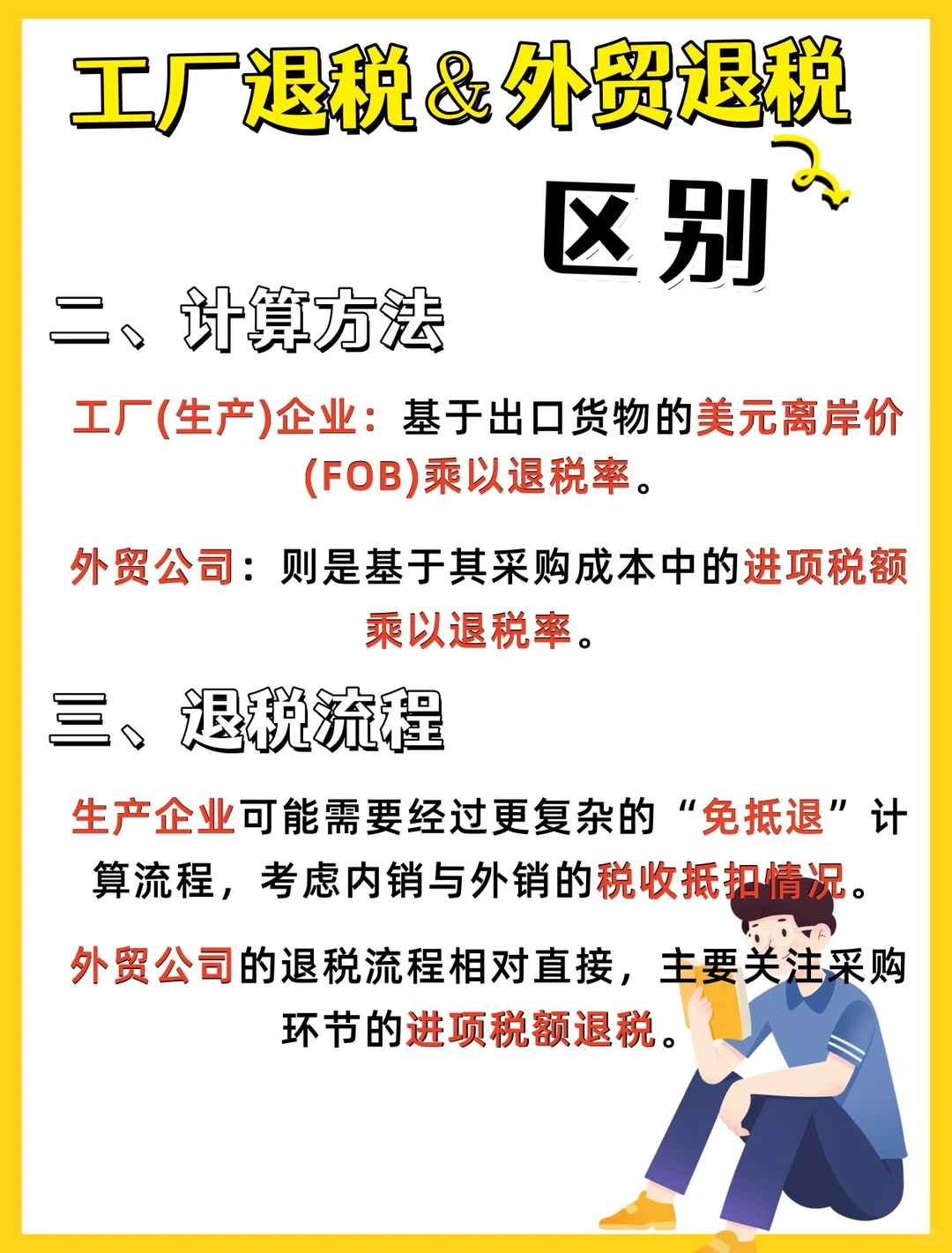

二、计算方法

工厂的退税计算:基于出口货物的美元离岸价(FOB)乘以退税率。

外贸公司的退税计算:则是基于其采购成本中的进项税额乘以退税率。

三、退税流程

生产企业可能需要经过更复杂的“免抵退”计算流程,考虑内销与外销的税收抵扣情况。

外贸公司的退税流程相对直接,主要关注采购环节的进项税额退税。

#生产型企业出口退税 #外贸型出口企业 #出口退税 #生产型企业 #出口退税流程

工厂(生产企业):通常实行“免、抵、退”政策。这意味着对生产企业的出口产品,其生产销售环节的增值税予以免税,未抵扣完的进项税额可以用来抵减内销货物的应纳增值税额,超出部分则予以退税。此政策要求企业有实际的生产能力和经验,并且出口的产品必须在其经营范围之内。

外贸公司:实行“出口退税”方法。外贸企业不对产品进行生产,而是通过购买产品并出口销售,对本环节增值部分免税,并退还其在国内采购环节已经支付的进项税额。外贸企业不需要具备生产能力,只需专注于贸易环节。

二、计算方法

工厂的退税计算:基于出口货物的美元离岸价(FOB)乘以退税率。

外贸公司的退税计算:则是基于其采购成本中的进项税额乘以退税率。

三、退税流程

生产企业可能需要经过更复杂的“免抵退”计算流程,考虑内销与外销的税收抵扣情况。

外贸公司的退税流程相对直接,主要关注采购环节的进项税额退税。

#生产型企业出口退税 #外贸型出口企业 #出口退税 #生产型企业 #出口退税流程