工厂与外贸公司出口退税之异同分析

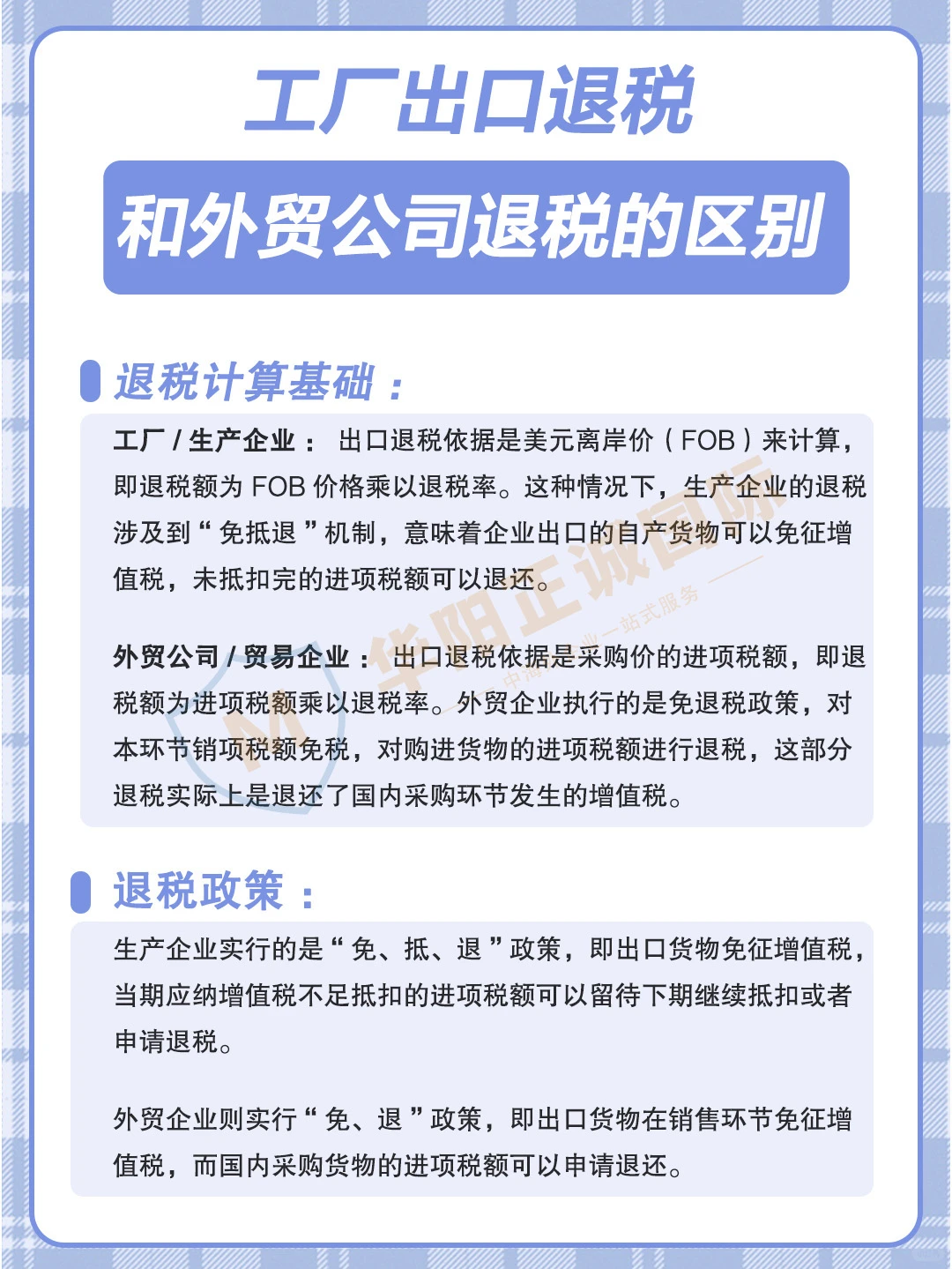

1️⃣ 退税计算基准:

?对于生产型企业而言,其出口退税基于美元离岸价(FOB)进行计算,即退税额为FOB价格乘以退税率。此种情形中,企业所享受的\"免抵退\"机制意味着其出口的自有产品可免征增值税,未抵扣完毕的进项税额亦可得到退还。

?相较之下,外贸公司的出口退税则以采购价的进项税额为准,退税额等于进项税额乘以退税率。外贸企业遵循的是免退税政策,即对销售环节的销项税额予以免除,同时退还购入货物的进项税额,实质上是退还国内采购环节产生的增值税。

-

2️⃣ 退税政策:

? 生产企业实施的是\"免、抵、退\"政策,即出口货物免征增值税,当期应纳增值税若不足抵扣,剩余部分可留待下期继续抵扣或申请退税。

?外贸企业则采用\"免、退\"政策,即出口货物销售环节免征增值税,国内采购货物的进项税额可申请退还。

-

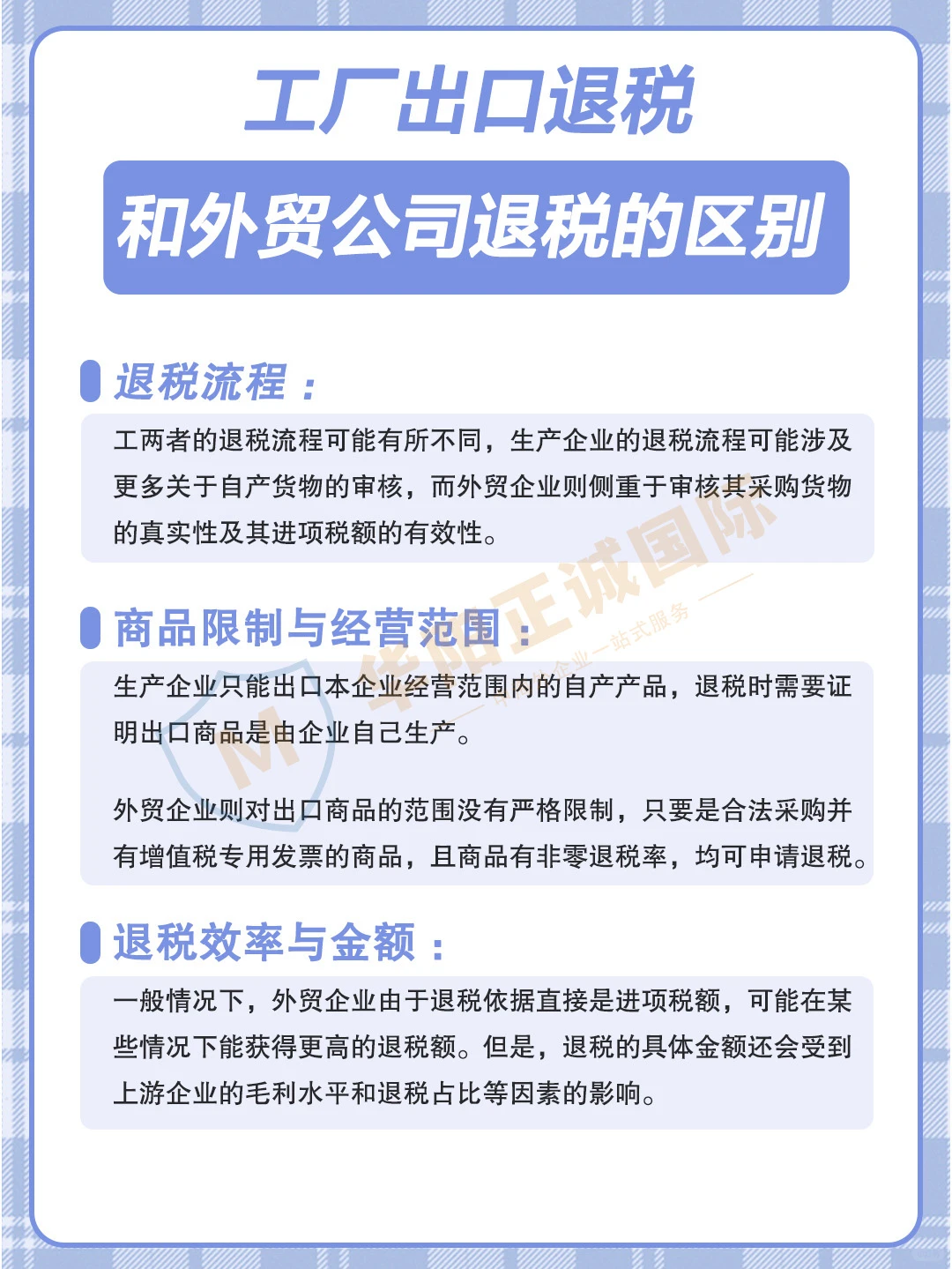

3️⃣ 退税流程:

?二者的退税流程或许存在差异,生产企业的退税流程可能更注重自产货物的审核,而外贸企业则主要关注采购货物的真实性及进项税额的有效性。

-

4️⃣商品限制与经营范围:

?生产企业仅能出口其经营范围内的自有产品,退税过程需证明出口商品系企业自行生产。

? 外贸企业对出口商品无严格限制,只要合法采购并取得增值税专用发票的商品,且具备非零退税率,皆可申请退税。

-

5️⃣退税效率与金额:

?通常情况下,外贸企业因退税依据直接为进项税额,故在特定条件下可能获取更高的退税额。然而,退税具体金额仍受上游企业毛利水平及退税比例等因素影响。

#出口退税 #出口外贸 #外贸出口 #外贸公司 #外贸 #工厂 #外贸分享

1️⃣ 退税计算基准:

?对于生产型企业而言,其出口退税基于美元离岸价(FOB)进行计算,即退税额为FOB价格乘以退税率。此种情形中,企业所享受的\"免抵退\"机制意味着其出口的自有产品可免征增值税,未抵扣完毕的进项税额亦可得到退还。

?相较之下,外贸公司的出口退税则以采购价的进项税额为准,退税额等于进项税额乘以退税率。外贸企业遵循的是免退税政策,即对销售环节的销项税额予以免除,同时退还购入货物的进项税额,实质上是退还国内采购环节产生的增值税。

-

2️⃣ 退税政策:

? 生产企业实施的是\"免、抵、退\"政策,即出口货物免征增值税,当期应纳增值税若不足抵扣,剩余部分可留待下期继续抵扣或申请退税。

?外贸企业则采用\"免、退\"政策,即出口货物销售环节免征增值税,国内采购货物的进项税额可申请退还。

-

3️⃣ 退税流程:

?二者的退税流程或许存在差异,生产企业的退税流程可能更注重自产货物的审核,而外贸企业则主要关注采购货物的真实性及进项税额的有效性。

-

4️⃣商品限制与经营范围:

?生产企业仅能出口其经营范围内的自有产品,退税过程需证明出口商品系企业自行生产。

? 外贸企业对出口商品无严格限制,只要合法采购并取得增值税专用发票的商品,且具备非零退税率,皆可申请退税。

-

5️⃣退税效率与金额:

?通常情况下,外贸企业因退税依据直接为进项税额,故在特定条件下可能获取更高的退税额。然而,退税具体金额仍受上游企业毛利水平及退税比例等因素影响。

#出口退税 #出口外贸 #外贸出口 #外贸公司 #外贸 #工厂 #外贸分享