05锂电核心设备分析

1.锂电注液机

注液机主要用于锂电池注液工序,属锂电池制造中段工序的核心设备。注液机性能要求包括注液精度、注液速度、封装可靠性、注液清洁度、设备尺寸、真空度等。GGII数据显示,预计2022年国内注液设备的市场规模将达到63亿元。

2.包蓝膜设备

包蓝膜机处于锂电池制造后段工序环节,主要用于锂电池电芯外表贴绝缘膜、底部与顶部折边、贴绝缘片、尺寸测量、绝缘性测量等,行业龙头企业为誉辰智能。GGII数据显示,2021年中国内包膜设备的市场规模为7.2亿元,同比增长52.30%。

3.锂电池模组PACK制造设备

由于锂电池产能扩张以及此环节自动化程度提升,锂电池模组PACK产值快速增长。2021年,锂电池模组PACK设备市场规模达到80亿元,预计2022年中国锂电池模组PACK设备将达到100亿元。

4.重点企业分析

目前国内的设备供应商已经拥有独立完成前中后道工序的技术条件,其中前中道工序所需的设备已经基本实现国产化。

前段核心设备供应商为先导智能、赢合科技、科恒股份和璞泰来。

中段核心设备供应商为先导智能和赢合科技,主要供应卷绕机、叠片机和焊接机等,格林晟也为叠片工序所需设备的核心供应商。

后段核心设备供应商为先导智能和杭可科技,主要供应化成和分容检测所需相关设备(锂电子电池化成和分容柜等),其中先导智能主要供应宁德时代,杭可科技主要供应LG。

06国内外电池龙头企业的主要锂电设备采购商

新能源电池更新迭代速度很快,为新能源电池设备企业提供了长周期的向上发展机会。国内电池龙头企业的主要锂电设备采购商,国内科恒股份、先导智能、杭可科技、海目星、赢合科技、利元亨、星云股份、杭可科技等企业逐渐进入全球锂电设备供应链体系,均在海外实现市场布局。

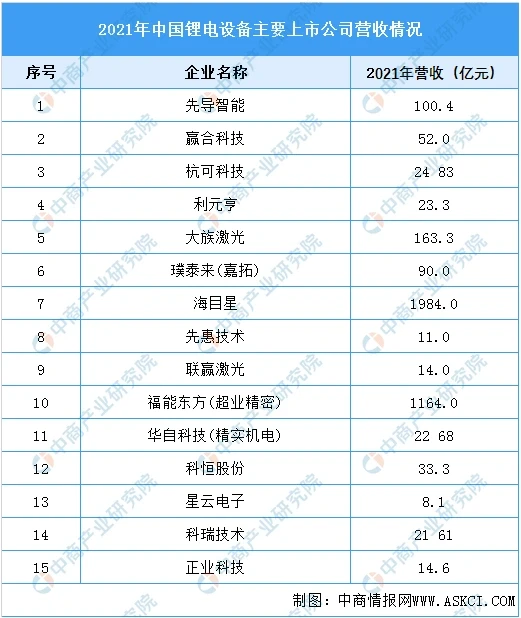

07主要企业营收

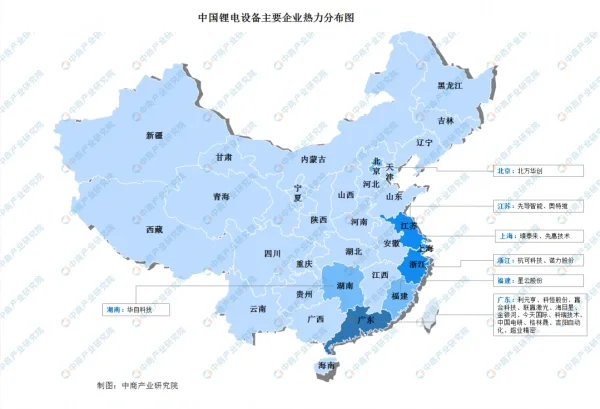

08企业热力分布图

09锂电池

1.锂电池出货量

数据显示,2021年我国锂电池出货量达334.2Gwh,同比增长110.9%。2016-2021年,我国锂电池出货量复合年均增长率达39.4%,预计2022年我国锂电池出货量可增长至410.7Gwh。

2.下游应用分析

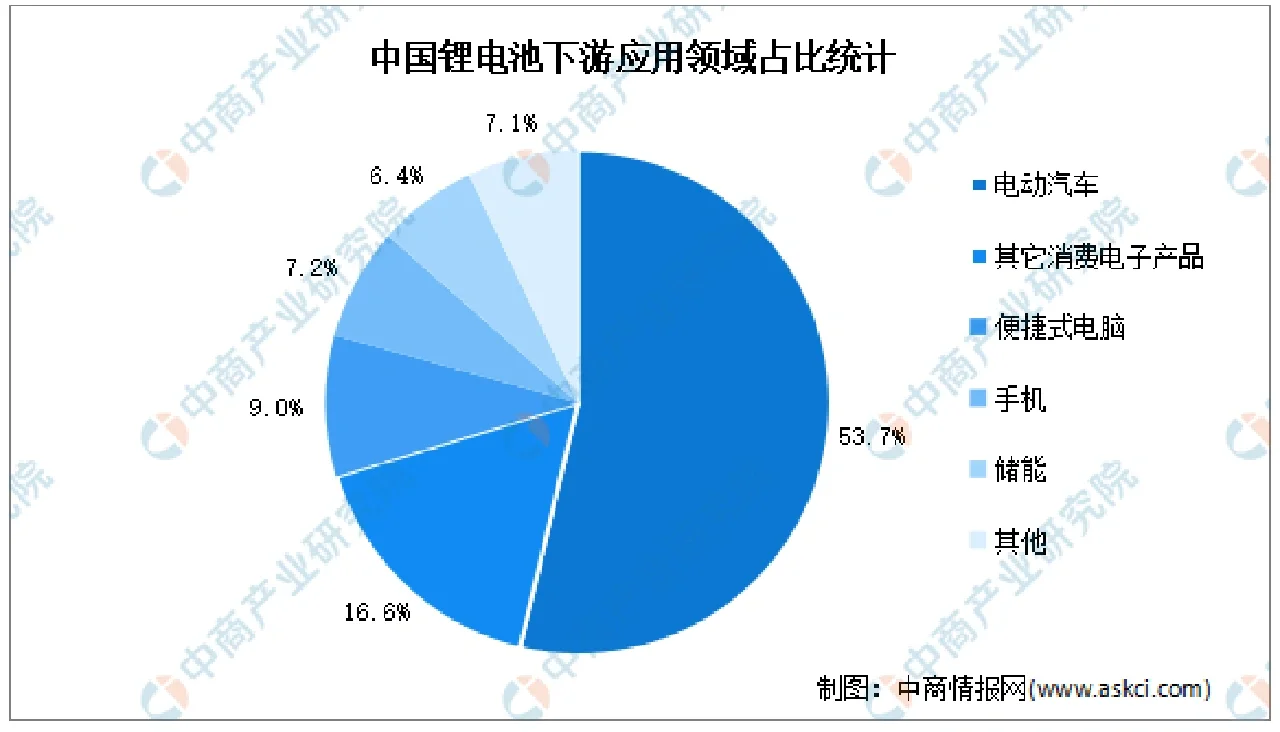

我国锂离子电池广泛应用于电动汽车、其他消费电子产品等领域。其中,电动汽车是锂电池的主要应用场景,占比达53.7%,其他消费电子产品、便捷式电脑、手机、储能占比分别为16.6%、9%、7.2%、6.4%

1.锂电注液机

注液机主要用于锂电池注液工序,属锂电池制造中段工序的核心设备。注液机性能要求包括注液精度、注液速度、封装可靠性、注液清洁度、设备尺寸、真空度等。GGII数据显示,预计2022年国内注液设备的市场规模将达到63亿元。

2.包蓝膜设备

包蓝膜机处于锂电池制造后段工序环节,主要用于锂电池电芯外表贴绝缘膜、底部与顶部折边、贴绝缘片、尺寸测量、绝缘性测量等,行业龙头企业为誉辰智能。GGII数据显示,2021年中国内包膜设备的市场规模为7.2亿元,同比增长52.30%。

3.锂电池模组PACK制造设备

由于锂电池产能扩张以及此环节自动化程度提升,锂电池模组PACK产值快速增长。2021年,锂电池模组PACK设备市场规模达到80亿元,预计2022年中国锂电池模组PACK设备将达到100亿元。

4.重点企业分析

目前国内的设备供应商已经拥有独立完成前中后道工序的技术条件,其中前中道工序所需的设备已经基本实现国产化。

前段核心设备供应商为先导智能、赢合科技、科恒股份和璞泰来。

中段核心设备供应商为先导智能和赢合科技,主要供应卷绕机、叠片机和焊接机等,格林晟也为叠片工序所需设备的核心供应商。

后段核心设备供应商为先导智能和杭可科技,主要供应化成和分容检测所需相关设备(锂电子电池化成和分容柜等),其中先导智能主要供应宁德时代,杭可科技主要供应LG。

06国内外电池龙头企业的主要锂电设备采购商

新能源电池更新迭代速度很快,为新能源电池设备企业提供了长周期的向上发展机会。国内电池龙头企业的主要锂电设备采购商,国内科恒股份、先导智能、杭可科技、海目星、赢合科技、利元亨、星云股份、杭可科技等企业逐渐进入全球锂电设备供应链体系,均在海外实现市场布局。

07主要企业营收

08企业热力分布图

09锂电池

1.锂电池出货量

数据显示,2021年我国锂电池出货量达334.2Gwh,同比增长110.9%。2016-2021年,我国锂电池出货量复合年均增长率达39.4%,预计2022年我国锂电池出货量可增长至410.7Gwh。

2.下游应用分析

我国锂离子电池广泛应用于电动汽车、其他消费电子产品等领域。其中,电动汽车是锂电池的主要应用场景,占比达53.7%,其他消费电子产品、便捷式电脑、手机、储能占比分别为16.6%、9%、7.2%、6.4%