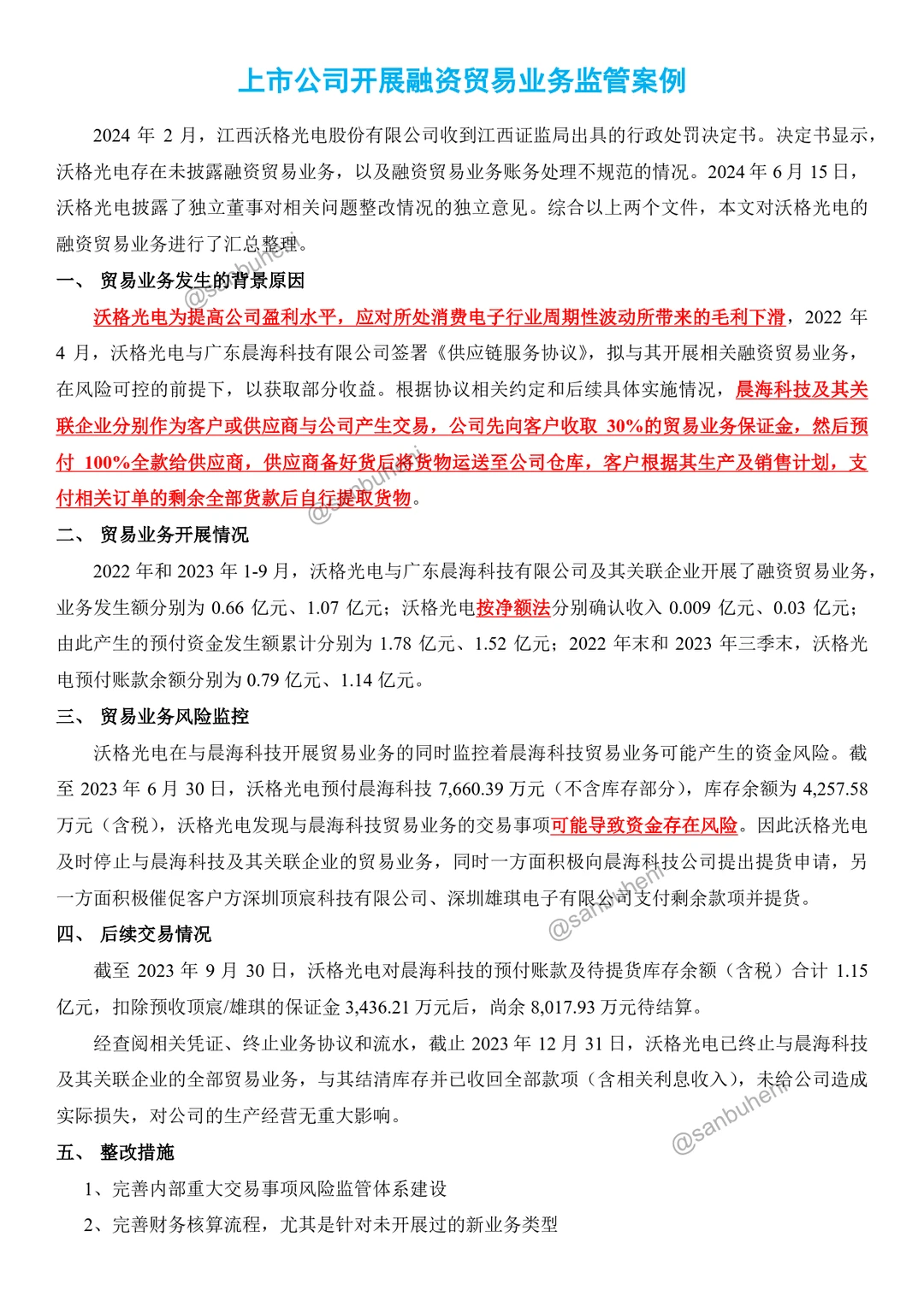

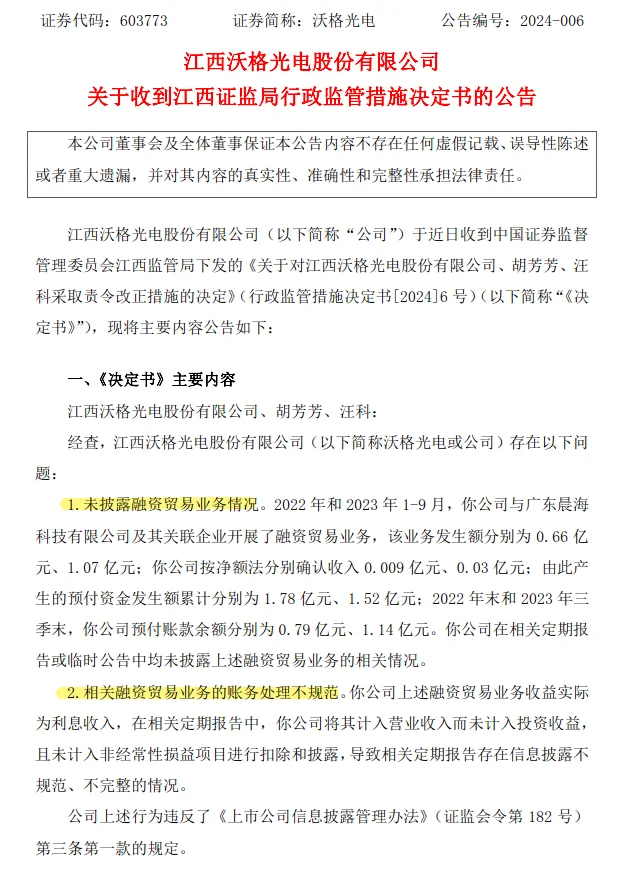

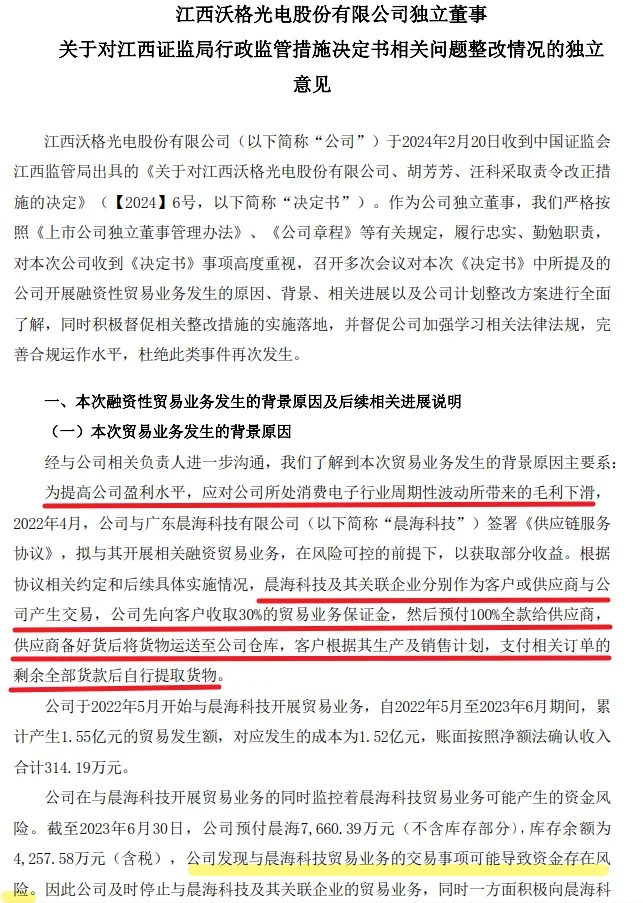

2024年2月,江西沃格光电股份有限公司收到江西证监局下发的行政处罚决定书。决定书显示,沃格光电存在未披露融资贸易业务,以及融资贸易业务账务处理不规范的情况。2024年6月15日,沃格光电披露了独立董事对相关问题整改情况的独立意见。

一、 业务发生的背景原因

沃格光电为提高公司盈利水平,应对所处消费电子行业周期性波动所带来的毛利下滑,2022年4月,沃格光电与广东晨海科技有限公司签署《供应链服务协议》,拟与其开展相关融资贸易业务,在风险可控的前提下,以获取部分收益。根据协议相关约定和后续具体实施情况,晨海科技及其关联企业分别作为客户或供应商与公司产生交易,公司先向客户收取30%的贸易业务保证金,然后预付100%全款给供应商,供应商备好货后将货物运送至公司仓库,客户根据其生产及销售计划,支付相关订单的剩余全部货款后自行提取货物

二、 业务开展情况

2022 年和 2023 年 1-9 月,沃格光电与广东晨海科技有限公司及其关联企业开展融资贸易业务,业务发生额分别为 0.66 亿元、1.07 亿元;沃格光电按净额法分别确认收入 0.009 亿元、0.03 亿元;由此产生的预付资金发生额累计分别为 1.78 亿元、1.52 亿元;2022 年末和 2023 年三季末,沃格光电预付账款余额分别为 0.79 亿元、1.14 亿元

三、 业务风险监控

沃格光电在与晨海科技开展贸易业务的同时监控着晨海科技贸易业务可能产生的资金风险。截至2023年6月30日,沃格光电预付晨海科技7,660.39万元(不含库存部分),库存余额为4,257.58万元(含税),沃格光电发现与晨海科技贸易业务的交易事项可能导致资金存在风险。因此沃格光电及时停止与晨海科技及其关联企业的贸易业务,同时一方面积极向晨海科技公司提出提货申请,另一方面积极催促客户方深圳顶宸科技有限公司、深圳雄琪电子有限公司支付剩余款项并提货

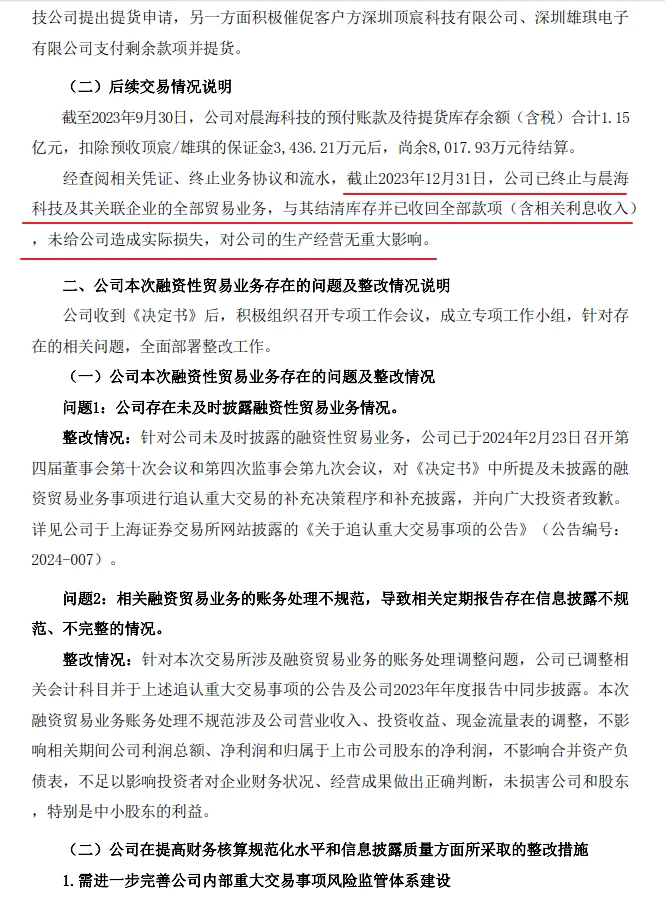

四、 后续交易情况

截至2023年9月30日,沃格光电对晨海科技的预付账款及待提货库存余额(含税)合计1.15亿元,扣除预收顶宸/雄琪的保证金3,436.21万元后,尚余8,017.93万元待结算

经查阅相关凭证、终止业务协议和流水,截至2023年12月31日,沃格光电已终止与晨海科技及其关联企业的全部贸易业务,与其结清库存并已收回全部款项(含相关利息收入),未造成实际损失,对公司的生产经营无重大影响

#审计 #CPA #注册会计师 #四大审计 #八大审计 #注会备考

一、 业务发生的背景原因

沃格光电为提高公司盈利水平,应对所处消费电子行业周期性波动所带来的毛利下滑,2022年4月,沃格光电与广东晨海科技有限公司签署《供应链服务协议》,拟与其开展相关融资贸易业务,在风险可控的前提下,以获取部分收益。根据协议相关约定和后续具体实施情况,晨海科技及其关联企业分别作为客户或供应商与公司产生交易,公司先向客户收取30%的贸易业务保证金,然后预付100%全款给供应商,供应商备好货后将货物运送至公司仓库,客户根据其生产及销售计划,支付相关订单的剩余全部货款后自行提取货物

二、 业务开展情况

2022 年和 2023 年 1-9 月,沃格光电与广东晨海科技有限公司及其关联企业开展融资贸易业务,业务发生额分别为 0.66 亿元、1.07 亿元;沃格光电按净额法分别确认收入 0.009 亿元、0.03 亿元;由此产生的预付资金发生额累计分别为 1.78 亿元、1.52 亿元;2022 年末和 2023 年三季末,沃格光电预付账款余额分别为 0.79 亿元、1.14 亿元

三、 业务风险监控

沃格光电在与晨海科技开展贸易业务的同时监控着晨海科技贸易业务可能产生的资金风险。截至2023年6月30日,沃格光电预付晨海科技7,660.39万元(不含库存部分),库存余额为4,257.58万元(含税),沃格光电发现与晨海科技贸易业务的交易事项可能导致资金存在风险。因此沃格光电及时停止与晨海科技及其关联企业的贸易业务,同时一方面积极向晨海科技公司提出提货申请,另一方面积极催促客户方深圳顶宸科技有限公司、深圳雄琪电子有限公司支付剩余款项并提货

四、 后续交易情况

截至2023年9月30日,沃格光电对晨海科技的预付账款及待提货库存余额(含税)合计1.15亿元,扣除预收顶宸/雄琪的保证金3,436.21万元后,尚余8,017.93万元待结算

经查阅相关凭证、终止业务协议和流水,截至2023年12月31日,沃格光电已终止与晨海科技及其关联企业的全部贸易业务,与其结清库存并已收回全部款项(含相关利息收入),未造成实际损失,对公司的生产经营无重大影响

#审计 #CPA #注册会计师 #四大审计 #八大审计 #注会备考