投资价值分析与排序

以下我将这些公司分为三个梯队,并进行综合排序,排名分先后:

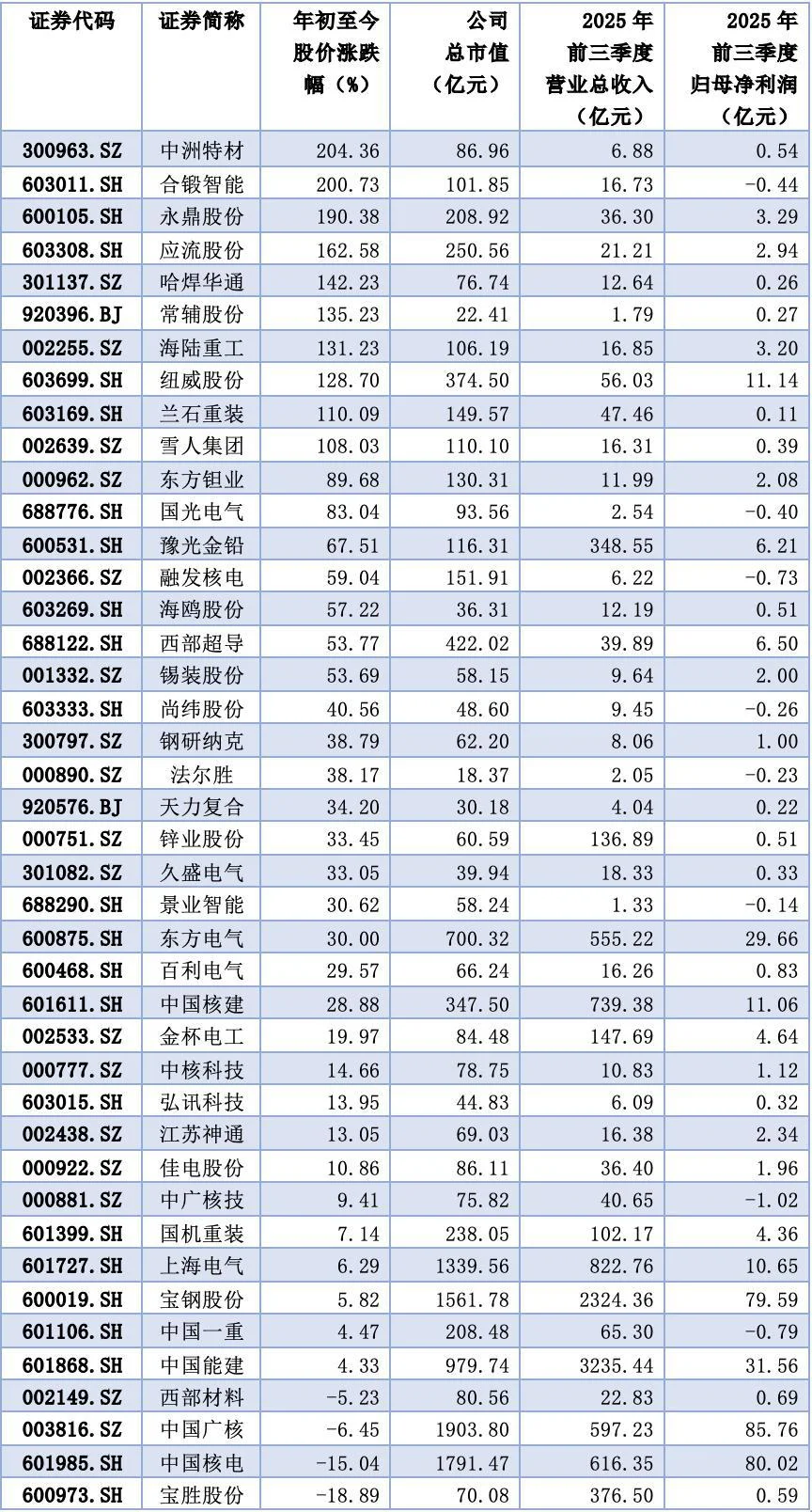

第一梯队:核心龙头,稳健之选

1. 东方电气 (600875.SH)

* 投资价值分析:真正的能源装备巨头,在核电、风电、水电等领域均有深厚积累,是未来参与核聚变工程最核心的供应商之一。市值最大(700亿),营收和净利润规模遥遥领先(555亿营收,29.66亿净利润),基本面非常扎实。30%的涨幅在板块中相对温和

2. 西部超导 (688122.SH)

* 投资价值分析:核聚变装置需要强大的磁场,而超导材料是产生强磁场的关键。公司是国内高端钛合金和超导材料的龙头,技术壁垒极高,直接受益于核聚变研发进展。422亿市值和6.5亿的净利润显示出其已具备相当规模。

* 排序理由:是核聚变产业链中“卖铲子”

3. 纽威股份 (603699.SH)

* 投资价值分析:工业阀门龙头,产品广泛应用于石油、化工、电力等领域,核级阀门技术门槛高。11.14亿的净利润是板块中最高的之一,显示出极强的盈利能力。涨幅已达128.7%

第二梯队:高成长弹性,关注细分龙

4. 应流股份 (603308.SH)

* 投资价值分析:专注于高端铸件,产品用于航空发动机、核电等领域。核聚变装置内部件对特殊材料和要求极高,公司有相关技术储备。162.58%的涨幅虽高,但250亿市值和2.94亿净利润表明其已进入成长轨道。

5. 永鼎股份 (600105.SH)

* 投资价值分析:主营光缆、电缆,其超导带材业务与核聚变概念直接相关。208亿市值,3.29亿净利润,业绩表现良好。190%的涨幅反映了市场的高预期。

6. 中国核建 (601611.SH)

* 投资价值分析:我国核电工程建设领域的主力军。如果未来核聚变电站进入建设阶段,公司将是最直接的受益者。739亿的营收规模巨大,但利润率较低。涨幅28.88%相对落后,有补涨潜力。

第三梯队:小市值高风险,波动巨大

7. 中洲特材 (300963.SZ) / 合锻智能 (603011.SH)

* 投资价值分析:涨幅超过200%,是板块的情绪标杆。中洲特材有盈利支撑,但合锻智能净利润为负。它们的上涨主要源于小市值的资金驱动和极高的话题热度。

8. 海陆重工 (002255.SZ) / 兰石重装

* 投资价值分析:传统核电设备制造商,业务与核能相关。涨幅超过100%,市值在100-150亿之间,有一定弹性。但需要甄别其与核聚变而非传统核电的关联度。

#行情 #股票 #股票知识 #半导体 #财经知识 #黄金外汇 #量化 #基金 #量化交易 #股市

以下我将这些公司分为三个梯队,并进行综合排序,排名分先后:

第一梯队:核心龙头,稳健之选

1. 东方电气 (600875.SH)

* 投资价值分析:真正的能源装备巨头,在核电、风电、水电等领域均有深厚积累,是未来参与核聚变工程最核心的供应商之一。市值最大(700亿),营收和净利润规模遥遥领先(555亿营收,29.66亿净利润),基本面非常扎实。30%的涨幅在板块中相对温和

2. 西部超导 (688122.SH)

* 投资价值分析:核聚变装置需要强大的磁场,而超导材料是产生强磁场的关键。公司是国内高端钛合金和超导材料的龙头,技术壁垒极高,直接受益于核聚变研发进展。422亿市值和6.5亿的净利润显示出其已具备相当规模。

* 排序理由:是核聚变产业链中“卖铲子”

3. 纽威股份 (603699.SH)

* 投资价值分析:工业阀门龙头,产品广泛应用于石油、化工、电力等领域,核级阀门技术门槛高。11.14亿的净利润是板块中最高的之一,显示出极强的盈利能力。涨幅已达128.7%

第二梯队:高成长弹性,关注细分龙

4. 应流股份 (603308.SH)

* 投资价值分析:专注于高端铸件,产品用于航空发动机、核电等领域。核聚变装置内部件对特殊材料和要求极高,公司有相关技术储备。162.58%的涨幅虽高,但250亿市值和2.94亿净利润表明其已进入成长轨道。

5. 永鼎股份 (600105.SH)

* 投资价值分析:主营光缆、电缆,其超导带材业务与核聚变概念直接相关。208亿市值,3.29亿净利润,业绩表现良好。190%的涨幅反映了市场的高预期。

6. 中国核建 (601611.SH)

* 投资价值分析:我国核电工程建设领域的主力军。如果未来核聚变电站进入建设阶段,公司将是最直接的受益者。739亿的营收规模巨大,但利润率较低。涨幅28.88%相对落后,有补涨潜力。

第三梯队:小市值高风险,波动巨大

7. 中洲特材 (300963.SZ) / 合锻智能 (603011.SH)

* 投资价值分析:涨幅超过200%,是板块的情绪标杆。中洲特材有盈利支撑,但合锻智能净利润为负。它们的上涨主要源于小市值的资金驱动和极高的话题热度。

8. 海陆重工 (002255.SZ) / 兰石重装

* 投资价值分析:传统核电设备制造商,业务与核能相关。涨幅超过100%,市值在100-150亿之间,有一定弹性。但需要甄别其与核聚变而非传统核电的关联度。

#行情 #股票 #股票知识 #半导体 #财经知识 #黄金外汇 #量化 #基金 #量化交易 #股市