voxel art,用3D的小格子绘图做出的艺术。艺术家Yang Li以濒危动物为原型创造了一个系列,周末去看了这个展,好看。

ins @yangli_art

- - - - - - -

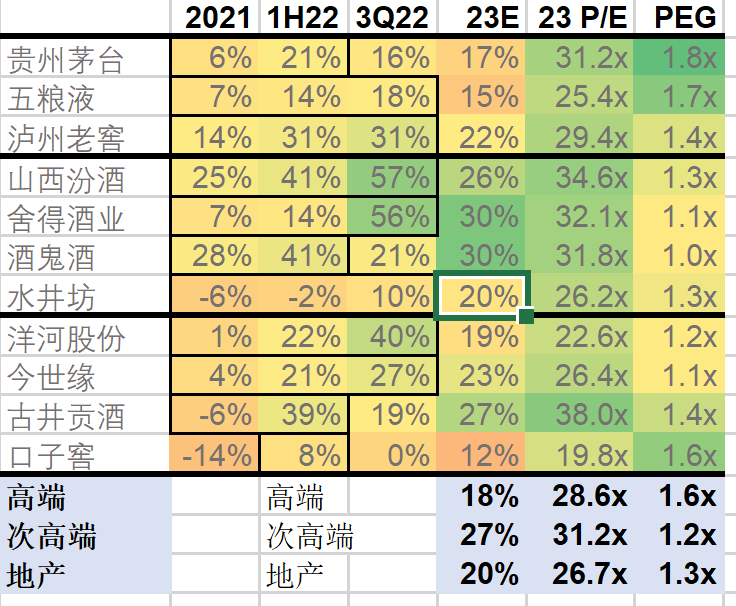

上周白酒行业非常热闹。新品纷呈,密集提价/停货。

口子窖推兼香:

金种子推头号种子,和华润啤酒的虚拟人相映成趣。华润那个limx挺帅的,但造型那个紧身衣让我??现在还流行这个造型的吗?

这两个产品针对完全不同的市场,头号种子光瓶酒针对年轻人,口子兼香10/20/30卡位300/500/1000价格带,聚焦3个大单品,取代现有的口子5/6/10/20/30。徽酒市场不大仅300亿,虽然近几年消费升级,但整体价格代依然偏低,皖南北80-120为主流价格带,皖中才会用到价格较高的酒,合肥大众宴席也就是200元的水平。口子经销商历来以佛系出名,古井贡又以卷出名,决战次高端哪是那么好决战的。

洋河M6+停货,青花20也停货,水晶剑+20。密集提价和新品纷呈,说明厂商对白酒中的光瓶酒普及和高端化保持乐观,且未来的2-3年内竞争会加剧。

- - - - -

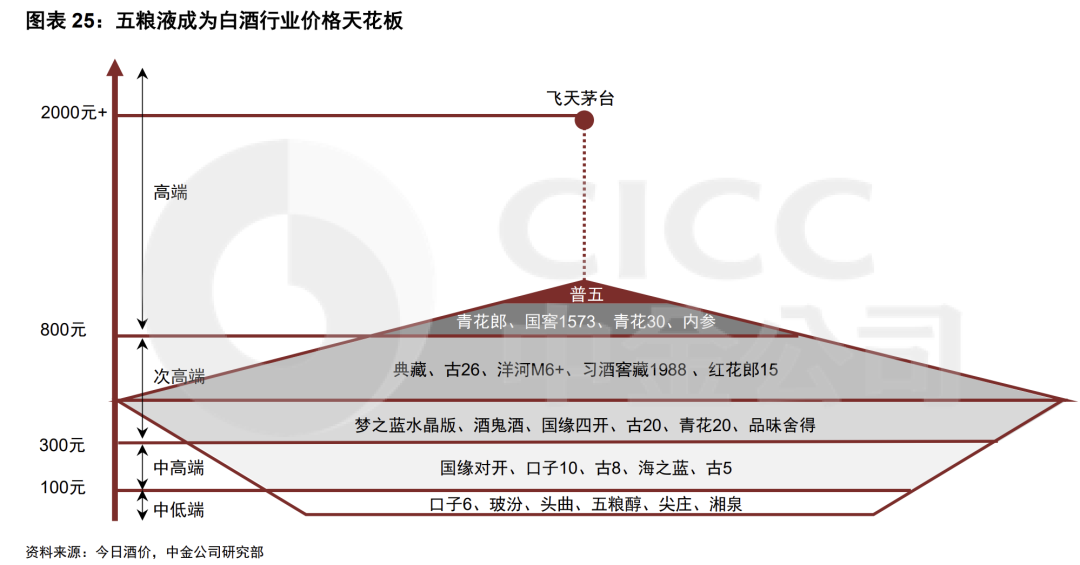

整体白酒,我现在感觉高端比次高端稳健,因为

1)次高端不稳固,竞争很多,尤其300-500价格带。以最先消费升级的江苏为例(下图),可以看到除了<100元的价格带,就属300-500元的集中度最低:

2)次高端场景是宴席为主,高端商务为主。自己家办个升学宴,可能选M6+也可能选M3,但是要办事很多时候不能比五粮液差;也是因此品牌格局更为稳定

3)从逻辑上讲每个地方要发展,应该是商务先起来,人民再有钱,这时候次高端再起来。如果下一个战场 - 山东 - 要升级,先应该起来的是高端酒。

4)如果需求真的不好,高端价格就是次高端价格的天花板;如果需求真的好,M2上升的时候也是高端股票先表现。

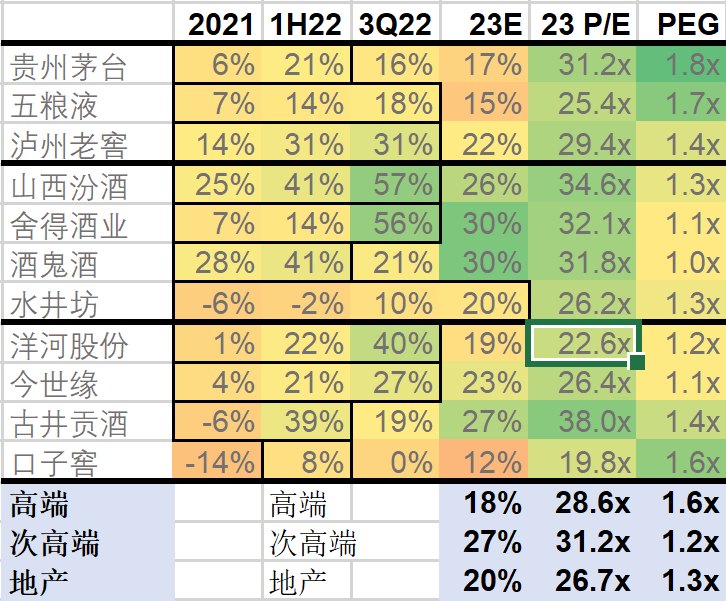

所以这么一比,需求更刚性,格局更稳定,传导更快速,高端的优势比较明显。从估值上看,次高端从PEG角度来说确实更便宜了,估值也回调到过去5年PE的50分位。

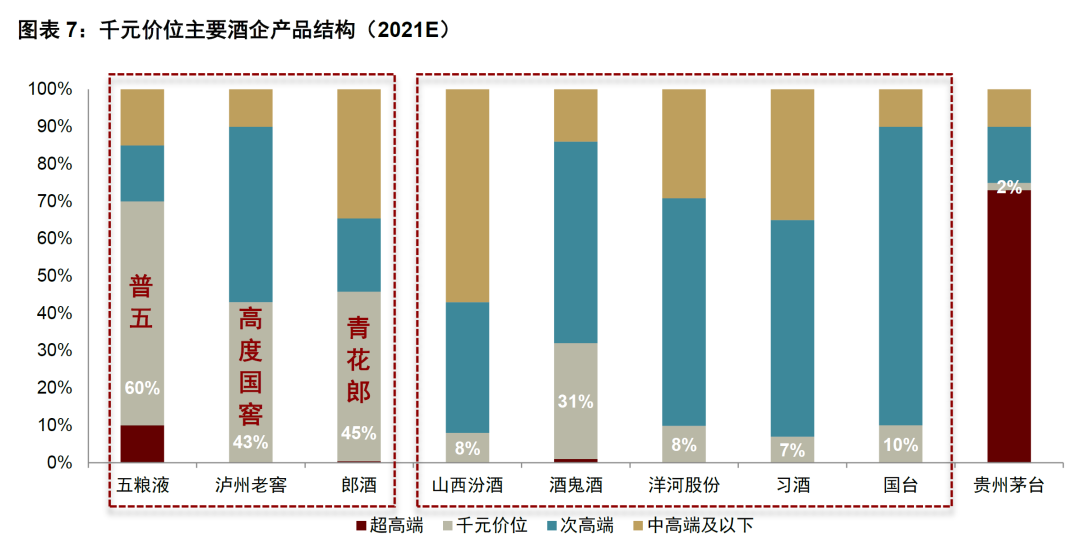

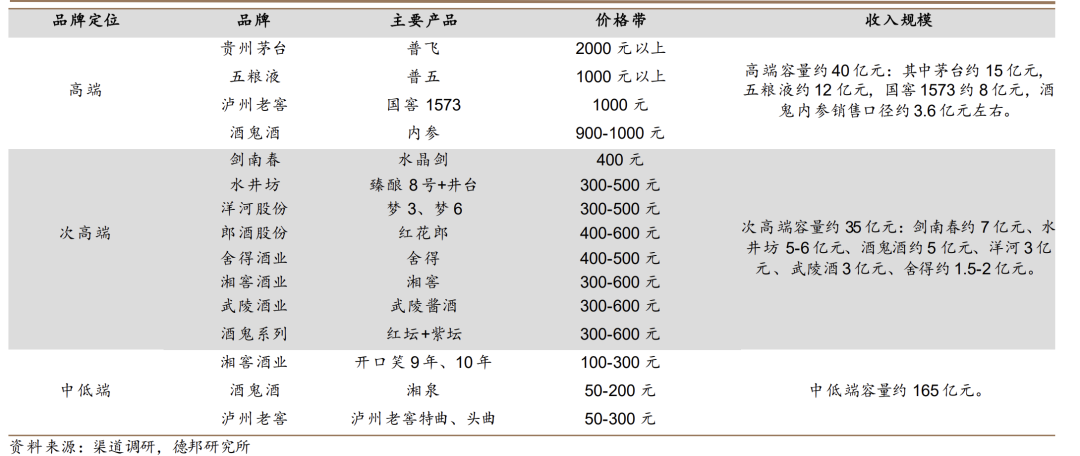

因此我来研究一下酒鬼酒,因为 - 参考下图 - surprisingly这个公司的千元价位带收入占比是次高端里面最高的。

- - - -

酒鬼酒上周开了馥郁大会。

酒鬼酒干了这么久,规模还不到40亿,还不如老白干。天猫只有54万粉丝,……

下图来自up主辉月有话说,酒鬼的主要产品是图中这些,从左到右分别是内参、紫坛、红坛、黄坛。馥郁香型是酒鬼的特有香型,特点“前浓、中清、后酱”。(白酒如果有2种口味就是兼香,3种口味就是馥郁香,名字就是这么来的)

根据up主描绘,黄坛清香,红坛浓香,紫檀酱香最重,内参三者皆有,层次更多,最好的体现了馥郁香型的精髓。

他的描绘里,最多的就是“甜”字,2019年有过被举报添加甜蜜素的风波,后来被证明似乎是一个经销商在2012年囤货太多,2019年还没卖掉,于是用了那批货去举报酒鬼酒。2012酒鬼被曝出添加塑化剂,叠加了后来的八项规定,开启茅台都能买8x P/E的白酒低谷。

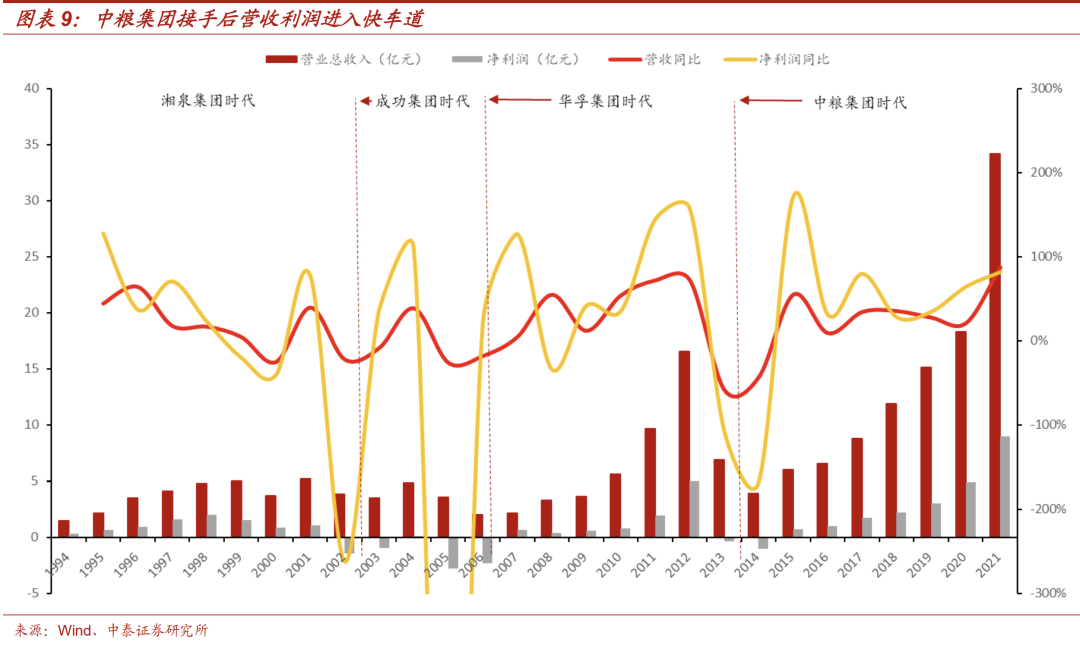

酒鬼酒给我《被嫌弃的松子的一生》的感觉,在中粮之前完全不知道自己要干什么,然后又因为白酒本身商业模式好,有很多现金流;馥郁香型又有湘西的神秘美感,每次搔首弄姿一下就能做一波收入,所以常被不靠谱的大股东当ATM。

下图复盘了公司的收入利润变化,2002年出现的情况就是公司在渠道里大量堆货,行业下行之后大股东卷款跑路;2003年成功集团入主又又来了一遍类似操作,堪称山寨版的杠杆收购 。2012年塑化剂风波+八项规定,2014年中粮入主,确定了内参为核心的发展路线。目前占股比例31%,但董事会9个人里除了3个独董都是中粮的人。

。2012年塑化剂风波+八项规定,2014年中粮入主,确定了内参为核心的发展路线。目前占股比例31%,但董事会9个人里除了3个独董都是中粮的人。

中粮入主之后也摸索了几年,逐步确立了聚焦大单品的策略,酒鬼系列中的红坛为主力大单品,高端走内参,大众走湘泉;

为了独立发展内参,2018年12月单独成立了内参销售公司,由全国30多为亿元经销商共同出资成立。股东享受卖酒价差、股东分红、额外奖励三层激励,同时要对销售公司的费用负责。

自此中粮股价3年翻了接近4倍,收入/利润的CAGR增速分别是33%和48%,其中净利润率提升了9%,砍掉了许多不必要的人员和费用。

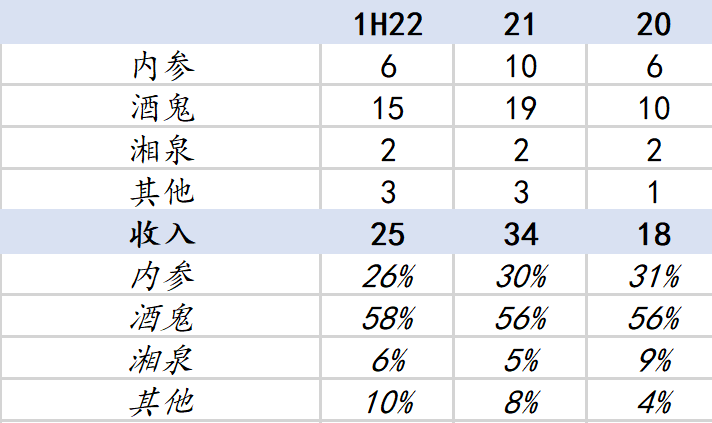

从中报来看,内参在收入里面的占比从30%下降到26%,酒鬼增速较高。参考洋河在江苏的高端收入大概15亿左右,湖南整体的规模~江苏60%,高端酒占比可能更低,所以内参省内规模(假设70%省内)其实是比较见顶。

高端没什么看头,反而是酒鬼 - 次高端的增长前景似乎比较稳健。

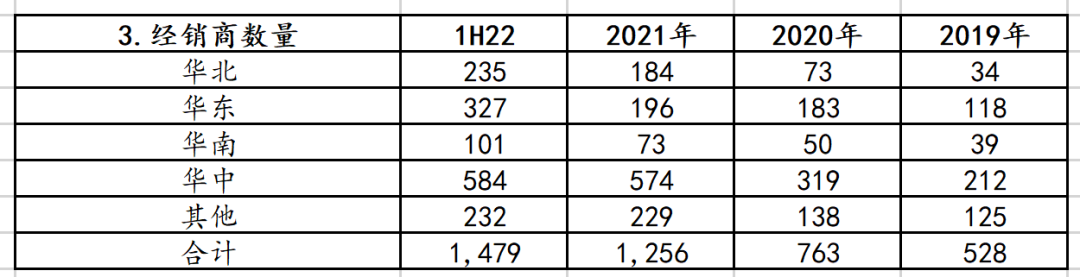

如果看经销商数据,1H22华东地区显著发力。假设要做出15亿增量,即每个经销商卖出18万,按照目前数据(21年平均23万),其实并不难。

这么一比,最高的预期增速和最低的PEG,感觉酒鬼还是被低估了~