一、生意本质:餐饮外包服务,需求稳健薄利多销

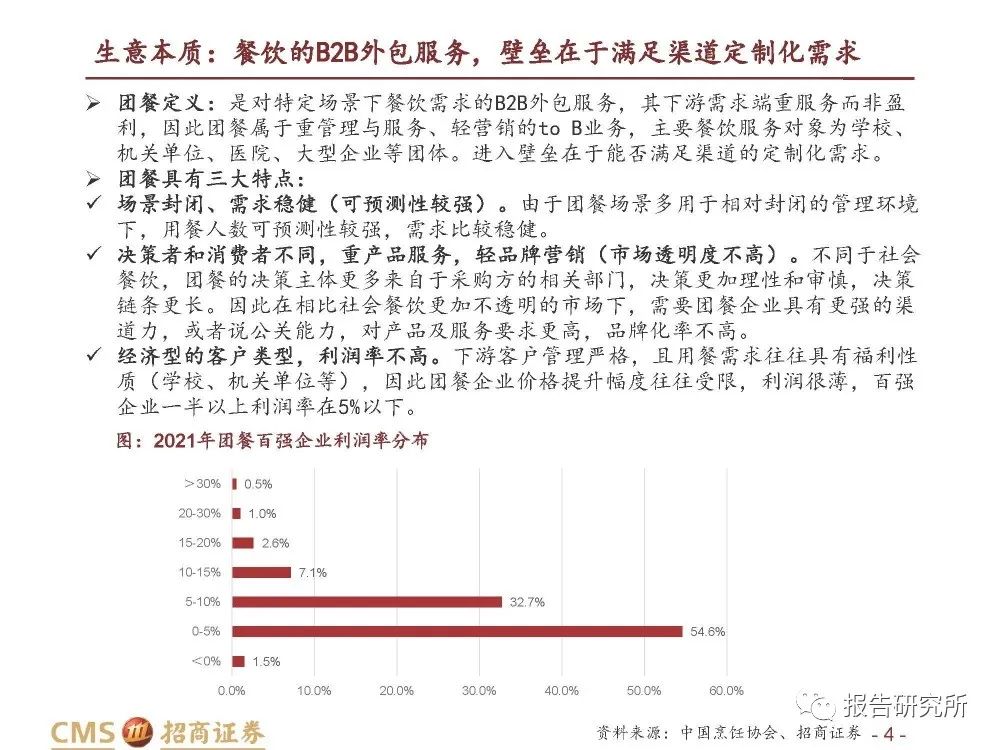

生意本质:餐饮的B2B外包服务,壁垒在于满足渠道定制化需求

团餐定义:是对特定场景下餐饮需求的B2B外包服务,其下游需求端重服务而非盈 利,因此团餐属于重管理与服务、轻营销的to B业务,主要餐饮服务对象为学校、 机关单位、医院、大型企业等团体。进入壁垒在于能否满足渠道的定制化需求。

团餐具有三大特点:

场景封闭、需求稳健(可预测性较强)。由于团餐场景多用于相对封闭的管理环境 下,用餐人数可预测性较强,需求比较稳健。

决策者和消费者不同,重产品服务,轻品牌营销(市场透明度不高)。不同于社会 餐饮,团餐的决策主体更多来自于采购方的相关部门,决策更加理性和审慎,决策 链条更长。因此在相比社会餐饮更加不透明的市场下,需要团餐企业具有更强的渠 道力,或者说公关能力,对产品及服务要求更高,品牌化率不高。

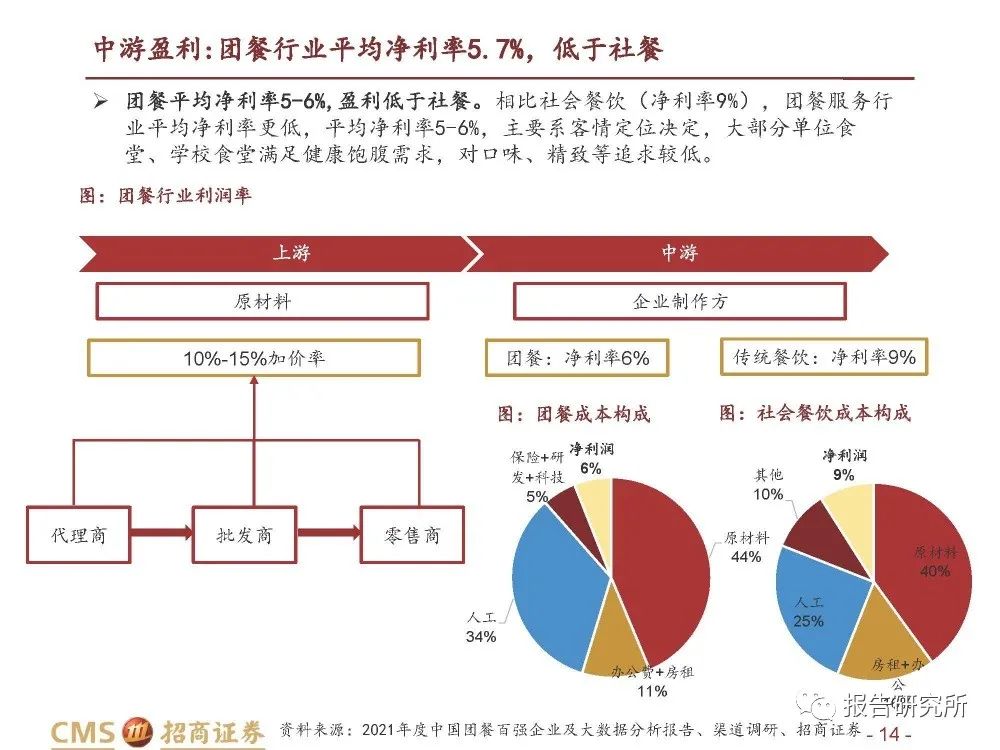

经济型的客户类型,利润率不高。下游客户管理严格,且用餐需求往往具有福利性 质(学校、机关单位等),因此团餐企业价格提升幅度往往受限,利润很薄,百强 企业一半以上利润率在5%以下。

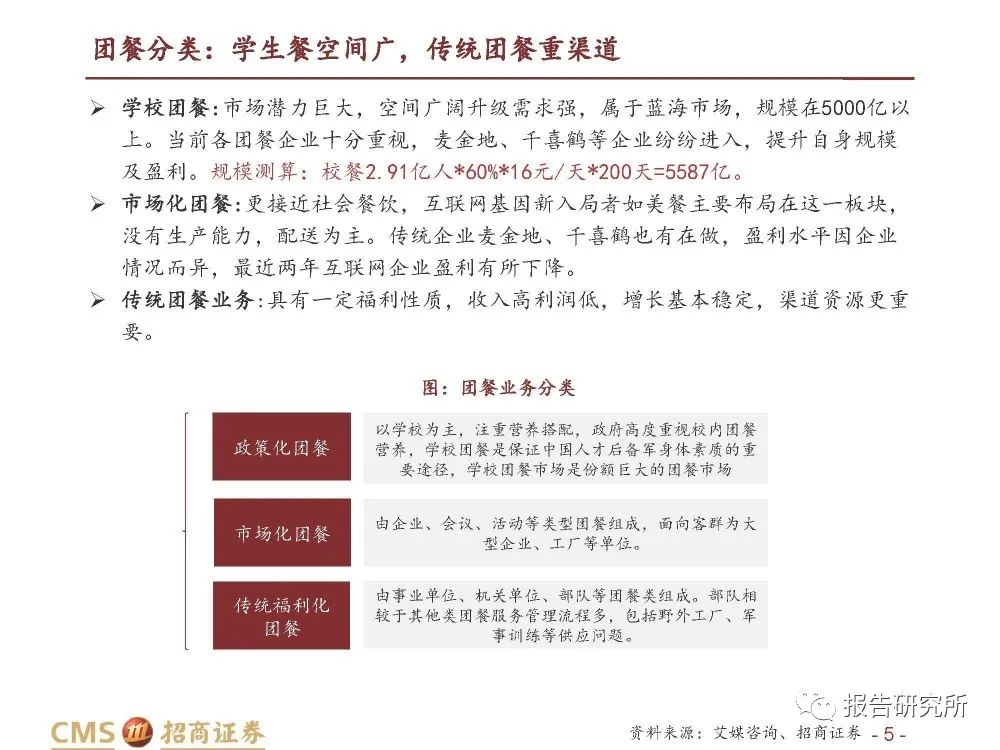

团餐分类:学生餐空间广,传统团餐重渠道

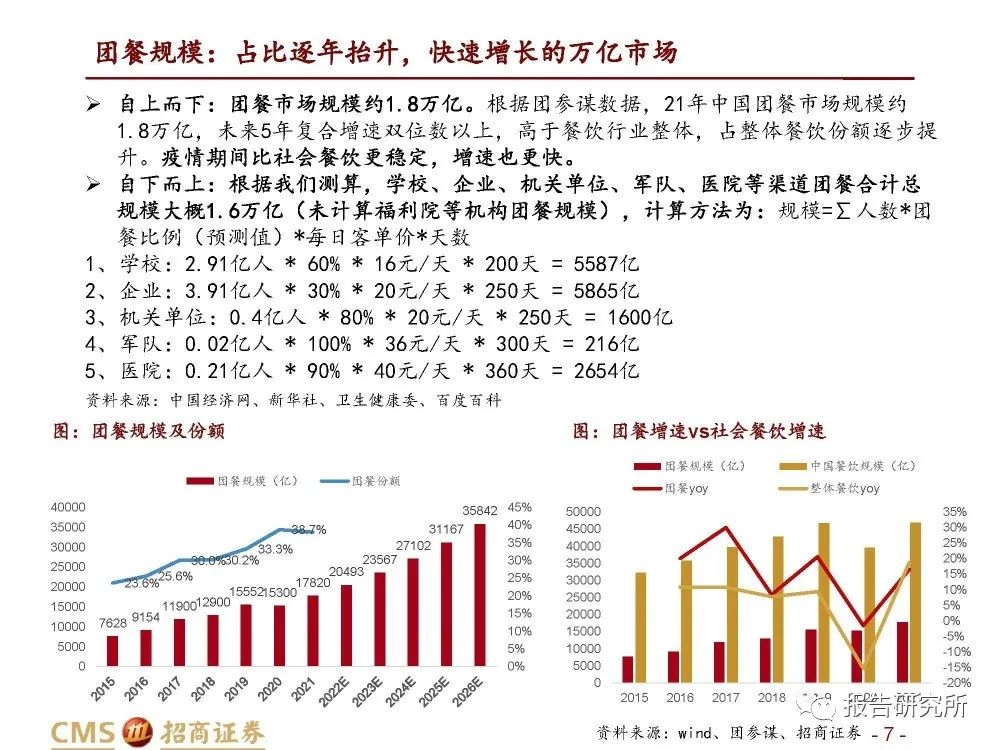

学校团餐:市场潜力巨大,空间广阔升级需求强,属于蓝海市场,规模在5000亿以 上。当前各团餐企业十分重视,麦金地、千喜鹤等企业纷纷进入,提升自身规模 及盈利。规模测算:校餐2.91亿人*60%*16元/天*200天=5587亿。

市场化团餐:更接近社会餐饮,互联网基因新入局者如美餐主要布局在这一板块, 没有生产能力,配送为主。传统企业麦金地、千喜鹤也有在做,盈利水平因企业 情况而异,最近两年互联网企业盈利有所下降。

传统团餐业务:具有一定福利性质,收入高利润低,增长基本稳定,渠道资源更重 要。

二、行业现状:万亿团餐市场,集中化正当时

团餐规模:占比逐年抬升,快速增长的万亿市场

自上而下:团餐市场规模约1.8万亿。根据团参谋数据,21年中国团餐市场规模约 1.8万亿,未来5年复合增速双位数以上,高于餐饮行业整体,占整体餐饮份额逐步提 升。疫情期间比社会餐饮更稳定,增速也更快。

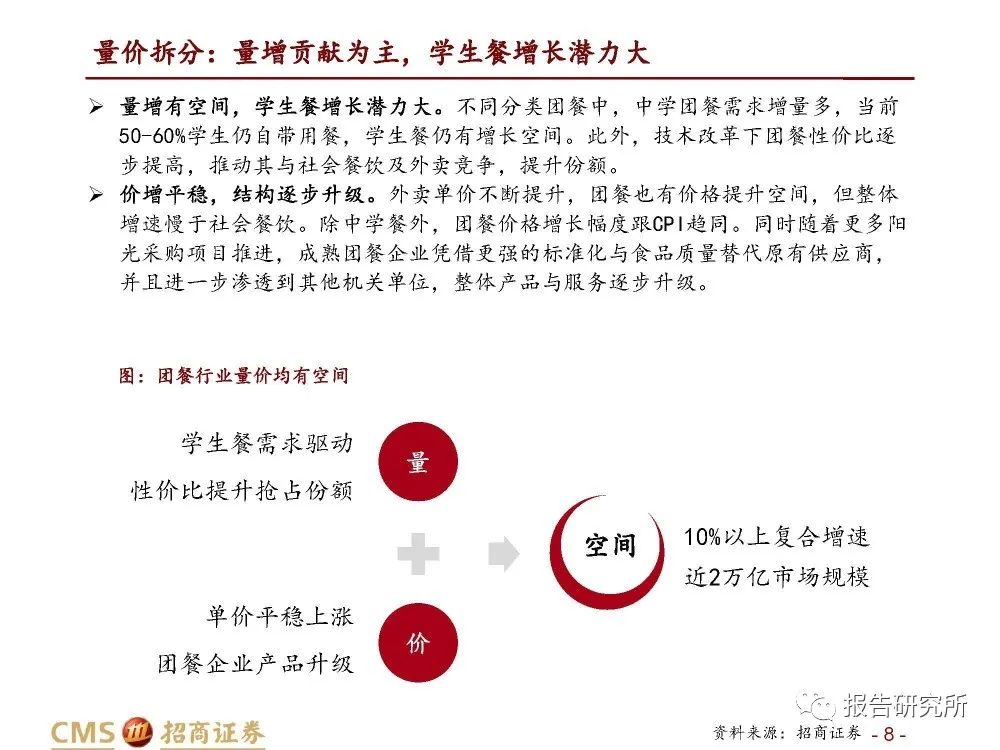

量价拆分:量增贡献为主,学生餐增长潜力大

量增有空间,学生餐增长潜力大。不同分类团餐中,中学团餐需求增量多,当前 50-60%学生仍自带用餐,学生餐仍有增长空间。此外,技术改革下团餐性价比逐 步提高,推动其与社会餐饮及外卖竞争,提升份额。

价增平稳,结构逐步升级。外卖单价不断提升,团餐也有价格提升空间,但整体 增速慢于社会餐饮。除中学餐外,团餐价格增长幅度跟CPI趋同。同时随着更多阳 光采购项目推进,成熟团餐企业凭借更强的标准化与食品质量替代原有供应商, 并且进一步渗透到其他机关单位,整体产品与服务逐步升级。

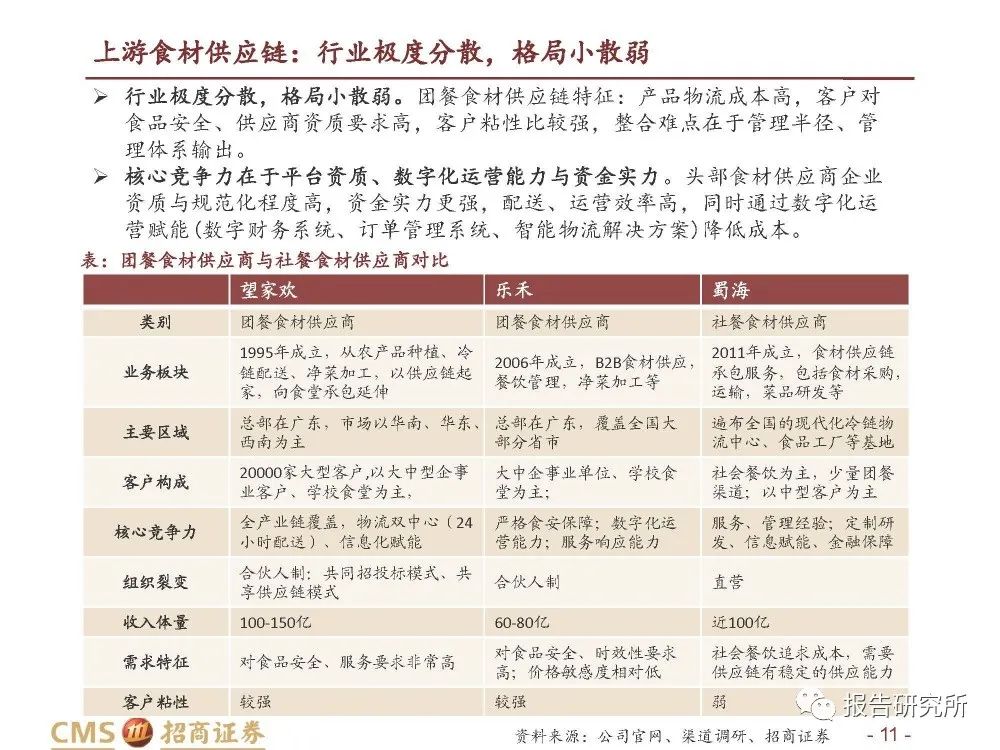

团餐产业链:供给端不易标准化,客户规范化要求高

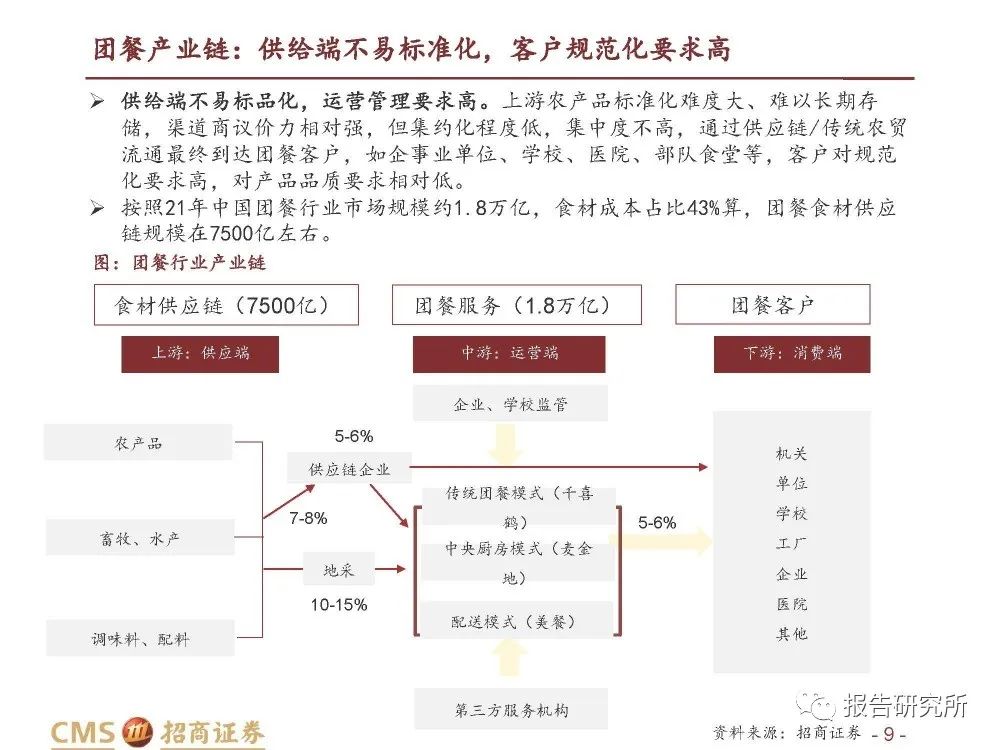

供给端不易标品化,运营管理要求高。上游农产品标准化难度大、难以长期存 储,渠道商议价力相对强,但集约化程度低,集中度不高,通过供应链/传统农贸 流通最终到达团餐客户,如企事业单位、学校、医院、部队食堂等,客户对规范 化要求高,对产品品质要求相对低。

按照21年中国团餐行业市场规模约1.8万亿,食材成本占比43%算,团餐食材供应 链规模在7500亿左右。

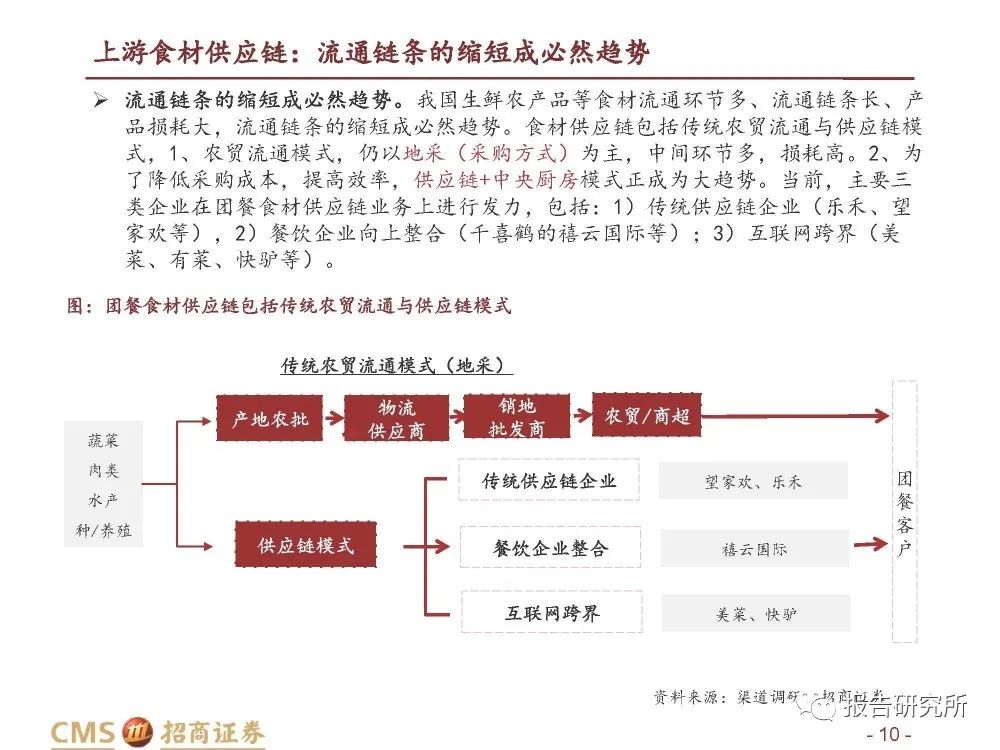

上游食材供应链:流通链条的缩短成必然趋势

流通链条的缩短成必然趋势。我国生鲜农产品等食材流通环节多、流通链条长、产 品损耗大,流通链条的缩短成必然趋势。食材供应链包括传统农贸流通与供应链模 式,1、农贸流通模式,仍以地采(采购方式)为主,中间环节多,损耗高。2、为 了降低采购成本,提高效率,供应链+中央厨房模式正成为大趋势。当前,主要三 类企业在团餐食材供应链业务上进行发力,包括:1)传统供应链企业(乐禾、望 家欢等),2)餐饮企业向上整合(千喜鹤的禧云国际等);3)互联网跨界(美 菜、有菜、快驴等)。

中游格局:长期分散,当前跑马圈地

整体格局分散,集中度有提升趋势。根据中国烹饪协会数据显示,2020年我国 百强团餐企业团体膳食收入为1026亿元,市场份额占比仅为6.7%。而海外单一 龙头份额达20%以上,高的达到50%,北美团餐行业CR4 达92%。近年来团餐集中 度呈现集中趋势,超50亿规模团餐企业2021年收入增长尤为明显。

区域相对集中,竞争有所加剧。团餐企业多分部在人口大省与经济发达地区, 百强企业中,广东、安徽、北京的企业超过20家,还有江苏、上海等6个省市的 企业数也超过10家。玩家与资本增多,竞争有所加剧。跨界企业不断进入如海 底捞、思念、顺丰、万科、美团等,同时资本进入使得跑马圈地更加明显。

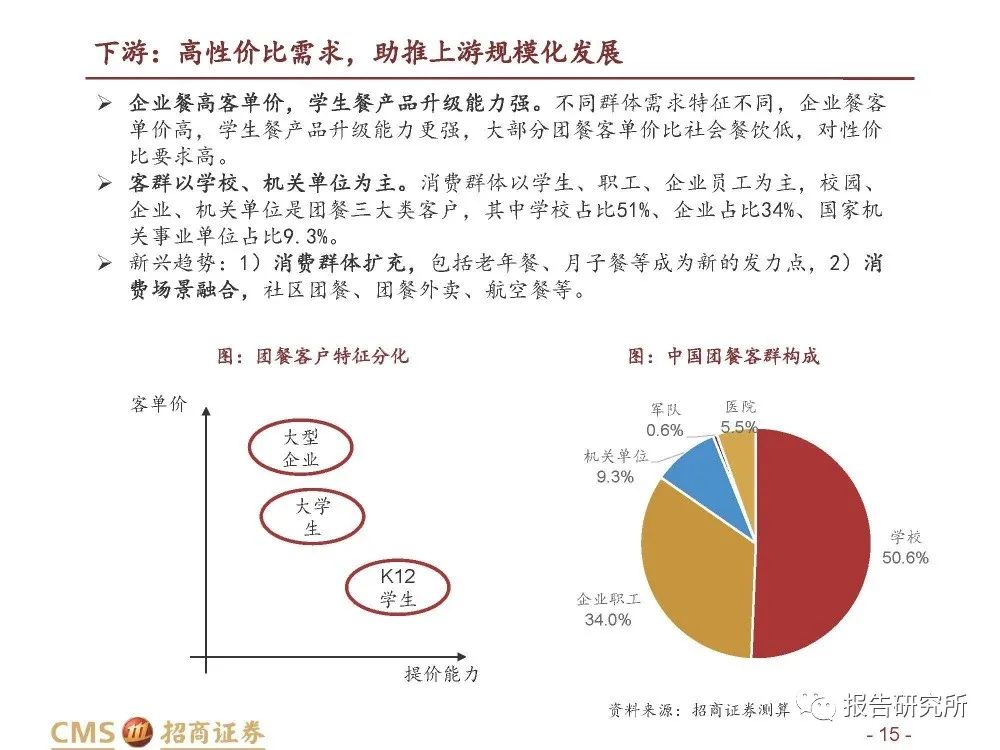

下游:高性价比需求,助推上游规模化发展

企业餐高客单价,学生餐产品升级能力强。不同群体需求特征不同,企业餐客 单价高,学生餐产品升级能力更强,大部分团餐客单价比社会餐饮低,对性价 比要求高。

客群以学校、机关单位为主。消费群体以学生、职工、企业员工为主,校园、 企业、机关单位是团餐三大类客户,其中学校占比51%、企业占比34%、国家机 关事业单位占比9.3%。

新兴趋势:1)消费群体扩充,包括老年餐、月子餐等成为新的发力点,2)消 费场景融合,社区团餐、团餐外卖、航空餐等。

三、未来趋势:阳光化采购推动,K12团餐需求高增

团餐企业:外部迎发展机遇,内部看降本增效

外部环境看,政府阳光采购政策的不断深化推进,将推动行业的进一步整合,同时 随着K12团餐需求的释放,团餐企业将有更多机会,扩展业务范围和规模。

企业自身看,当前团餐企业盈利仍有提升空间,可通过向上整合供应链,或推进数 字化进程,降本增效,进一步增强竞争优势。

机遇下,资金也在不断进入团餐行业,帮助团餐企业内部升级,外部跑马圈地,进 一步实现资源整合和集中度提升。

政策驱动:阳光化采购推动行业扩容、整合

阳光化采购推动灰色关系减少,利于行业整合。22年7月,财政部就政府采购法修 订草案再次公开征求意见,进一步完善政府采购法律制度。修订方向主要包括:一 是重新规范政府采购范围;二是健全采购交易机制;三是强化采购全链条管理;四 是更加重视政府采购政策功能。征求意见稿还完善了信息公开机制,更好发挥公开 透明这一“防腐剂”的作用,强化社会监督。政府采购机制的完善,将提升行业的 规范性,更有利于行业资源的整合。

建设供应链,整合资源提升盈利

进入上游供应链,提升盈利空间。团餐业内食材采购成本约占总营收的45%,上游 供应链市场接近万亿。目前国内大型团餐企业多自建供应链,甚至以供应链为核心 重构业务模式。而中小型团餐企业因经营分散、采购规模小,多采用自有采购或与 大型食品商、地方食材贸易商、第三方团餐供应商等合作的方式。供应链在单个 SKU体量做大的时候有集采优势,可以有效提升2-3个点的利润率。

团餐企业掌握下游客户资源,更具优势。相比纯供应链企业,团餐企业作为餐饮公 司掌握下游客户资源,更有利于开展供应链业务,即可满足自身需求,也能服务于 其他餐饮业态。

加速信息化建设,降本增效

提高数字化应用,降本增效。1)前端看,提升数字化有助于改善用户体验。在科技 园区、高校等终端内,移动支付分别覆盖了60%、55%,且逐年提升,食堂内信息化 需求加大。2)中端看,数字化应用可提升经营效率,改善企业管理能力;3)后端看, 数字化应用则有助于集中采购与食品安全溯源,提升盈利,保障食品安全管理。北京 千喜鹤董秘王宁尔松表示:“数字化应用对于团餐企业加速发展及提高效率有着非凡 的意义。行业数字化价值极高,可自上而下提高生产、配送效率,包括降低供应链系 统成本,提高质量等,需要一定的投入与建设周期,可以极大的增强企业竞争壁垒。”

互联网企业纷纷入局,数字化平台崭露头角。近年来,互联网基因企业如美餐,纷纷 进入赛道,专注于团餐配送业务。通过线上订餐、自助打餐、到店用餐、创新员工餐 厅等方式,为企业级客户提供员工餐、活动餐、商务宴请和周边消费等综合用餐服务。其订餐系统简洁方便,支持PC、手机、Apple Watch等多平台点餐,提升客户体验, 与社会餐饮争夺客源。

四、代表企业:国际巨头合作供应链,国内龙头发力学生餐

索迪斯:并购丰富业务,合作完善供应链

公司概况:索迪斯是一家从事餐饮旅游服务 业的跨国企业,属于家族企业,家族持股比 例高达42.75%。公司于1966年成立于巴黎, 1975年开始为学校和医院提供团餐服务。1985-1993年在全球大量收购相关龙头企 业,国际化扩展至北美、南美、日本、俄罗 斯、南非。1995年成为全球最大餐饮服务 商,并与同年进入中国,2002年纽交所上 市。

疫情影响显著,22年业绩修复触底反弹。公司2022年收入211亿欧元,同比+21.21%。疫情 前公司收入相对稳定,12-19年CAGR为2.7%,20-21年受全球疫情影响增速显著放缓,22年 实现反弹,恢复至接近19年的水平。公司2018-2022年毛利率分别为15.1%、14.6%、 12.8%、13.9%、14.4%,20年触底后逐步修复,但22年仍有一定缺口。

千喜鹤:启动央厨建设,发力学生餐市场

千喜鹤集团是中国团餐第一品牌,公司成立与1993 年,最早从事粮油贸易,2002年投资启动肉类产业工 业,2003-2009年集团分为工业和社会化保障,社会 化保障是团餐的前身。2008年成为奥运会冷鲜肉独家 供应商,2009年转让肉类业务给新希望回归团餐主 业,从2011年至今都是中国团餐第一品牌。2017年, 集团业务再次进行业务拓展,创立禧云国际,它是国 内团餐产业链一站式企业服务平台,成立一年就获得 蚂蚁金服、鼎晖投资、口碑网2亿美元的融资。下属 北京千喜鹤是未来的上市主体。

据集团官网数据显示,目前业务分布全国31个省、 直辖市、自治区。2019年集团餐饮产业链收入376亿 元,其中团餐收入161亿元。2019年百强榜单中位于 第四位,也是团餐品牌里唯一的年收入过百亿的企 业。2020年9月千喜鹤被评为中国民营企业500强第 239名,是唯一一家入选的餐饮企业。

麦金地:发展学生配餐,未来向供应链产业延伸

麦金地设立于2003年,是国内收入规模排名前列的团餐及供 应链服务商,目前团餐企业板块包括白领、K12、宴会、会 展及大型服务、社区供餐;在供应链布局上,麦金地自主打 造中央厨房体系、食品加工园区并战略合作养殖基地,一方 面为团餐提供更高的效率流转、另一方面开展第二收入曲线 供应链业务;在打造供应链过程中打磨的中央厨房和食品加 工智能制造模块,预计成为未来的第三收入曲线。

并购快速扩展市场,结合资本跑马圈地。2—3年内,行业处于跑马圈地阶段,公司 通过中央厨房模式,与当地政府合作,并延伸到其他渠道,快速做大规模。

学生餐切入供应链,实现超额收益。公司与各级政府合作,优先在333个城市建设专 属供应链渠道,争取辐射范围在120公里内,每个节点按三级厨房模式搭建。截至目 前,已与118个地方政府签约落地“中央厨房”和“三产融合”供应链项目,分布在 河南、四川、山贵州等多个省市,计划在2023年完成以中央厨房冷链支干网的搭 建、开始全国渠道的交换与供应。

五、投资分析

天味食品:投资合作团餐渠道,天花板有望再提升

天味食品:合作团餐龙头企业,团餐渠道贡献可期。12月15日,天味发出对外投资 公告,提到对北京千喜鹤、上海麦金地两大团餐龙头企业的投资。公司以投资方式 合作,同时与企业合作复调产品渠道供应,未来将逐步覆盖渠道复调的使用。我们 假设:天味23年供应北京千喜鹤与上海麦金地的30%复调,26年中性覆盖60%,乐 观覆盖80%,则:23年有望贡献7000万收入,26年有望实现3-4亿收入。

千味央厨:布局团餐渠道多年,收入贡献可期

千味央厨:深耕团餐渠道,收入贡献可期。千味央厨是百胜中国、海底捞、华莱士、 真功夫等知名餐饮企业的供应商,公司在小B端最早切入团餐、乡厨渠道,深耕多 年,渠道调研反馈,团餐客户(企业食堂、学校食堂等)占其流通渠道30%,针对特 定场景针对性研发,持续推新,品质与性价比兼具,新品大包子、烧麦等在团餐渠道 反馈良好,受益团餐渠道速冻面点半成品化趋势保持较高增长。

味知香:B端以酒店渠道为主,加大团餐类客户开发

味知香:B端以酒店渠道为主,加大团餐类客户开发。渠道调研反馈,23年公司专 设团队开发学校、机关单位等食堂客户,设定团餐渠道业务考核目标,疫情前团餐 客户中单一个学校客户收入贡献近1千万,考虑到目前公司在江浙沪团餐客户覆盖 度低,团餐渠道依然有较大开拓空间。

.END.

大家好,由于微信推送功能改版,为了您能第一时间获取最新资讯,请您点击右下角的“点赞”+“在看”功能,这样微信会自动尽早把我们的资讯推送给您。

来源:”招商证券“老罗谈冷链公众号收集整理,仅做交流分享;转载请注明,如涉及作品版权问题,请联系我们删除或做相关处理!本文编辑:老罗

投稿邮箱:xjs_luoyon@163.com

长按识别二维码即可关注