实际货主/收发货单位:上海ABC科技有限公司(一家国内的电子产品制造商)。

经营单位/代理:海程邦达国际物流有限公司(一家位于青岛保税区的专业物流公司,拥有保税物流账册)。

国外供应商:日本XYZ电子株式会社。

货物:一批精密的电子芯片。

业务需求:

ABC公司需要从日本进口这批芯片,但由于生产计划不确定,不希望立即完税进口到国内。他们希望先将货物存放在保税区,根据生产线的需求分批、适时地申报进口(俗称“分批出区、集中申报”),以缓解资金压力和库存风险。

“双抬头”入区操作流程:

签订委托协议:

ABC公司与海程邦达签订《保税仓储及报关委托协议》,明确双方的权利、义务和费用。

物流账册备案(核心步骤):

经营单位(海程邦达) 在其已有的保税物流账册中,为这批电子芯片进行备案。在备案信息中:

经营单位:海程邦达国际物流有限公司

收发货单位:上海ABC科技有限公司

备案信息包括商品编码、品名、规格、数量、价值等。海关审核通过后,该批货物即被纳入海程邦达的账册管理。

货物到港与入区申报:

货物从日本运抵青岛港。

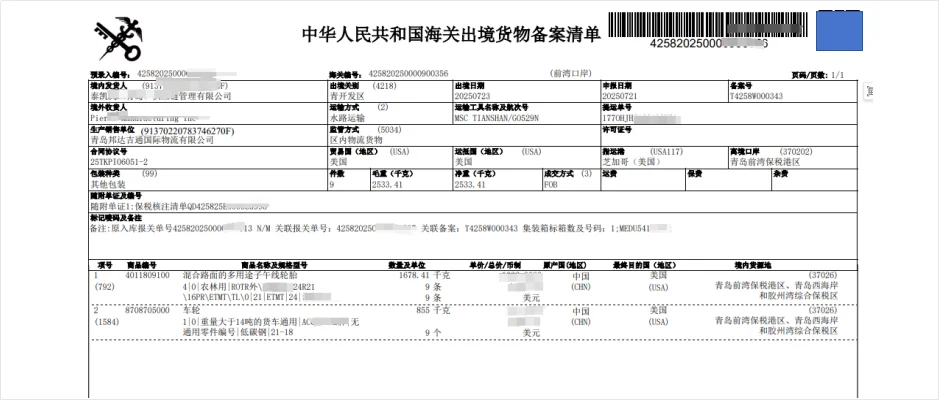

经营单位作为申报主体,制作“进境货物备案清单”,以 “保税仓库货物” 的贸易方式向保税区海关申报。

在备案清单上,同样体现“双抬头”:经营单位(海程邦达)、收发货单位(ABC)。

海关放行后,货物由港口转运至青岛保税区,进入海程邦达的仓库。

货物仓储与管理:

货物在保税区内处于保税状态(暂不缴纳进口关税和增值税)。

ABC公司可以随时查询库存情况。

如果需要,ABC公司可以委托邦达在区内进行简单的检测、贴标等流通性简单加工。

分批出区(纳税进口):

当ABC公司的生产线需要5000个芯片时,他们向邦达物流公司发出指令。

经营单位根据指令,从物流账册中核扣5000个芯片,并制作“进口货物报关单”,以 “保税间货物(1200)” 或根据实际贸易方式(如“一般贸易”)向海关申报出区。

在此报关单上,仍然可以是“双抬头”:

经营单位:海程邦达国际物流有限公司(代理报关)

收发货单位:上海ABC科技有限公司(实际货主)

ABC公司根据这张报关单缴纳5000个芯片对应的关税和增值税。

货物办结海关手续后,从保税区出库,运往ABC公司的工厂。#国际物流 #货代 #出口外贸 #进出口报关 #货运 #保税物流园区

经营单位/代理:海程邦达国际物流有限公司(一家位于青岛保税区的专业物流公司,拥有保税物流账册)。

国外供应商:日本XYZ电子株式会社。

货物:一批精密的电子芯片。

业务需求:

ABC公司需要从日本进口这批芯片,但由于生产计划不确定,不希望立即完税进口到国内。他们希望先将货物存放在保税区,根据生产线的需求分批、适时地申报进口(俗称“分批出区、集中申报”),以缓解资金压力和库存风险。

“双抬头”入区操作流程:

签订委托协议:

ABC公司与海程邦达签订《保税仓储及报关委托协议》,明确双方的权利、义务和费用。

物流账册备案(核心步骤):

经营单位(海程邦达) 在其已有的保税物流账册中,为这批电子芯片进行备案。在备案信息中:

经营单位:海程邦达国际物流有限公司

收发货单位:上海ABC科技有限公司

备案信息包括商品编码、品名、规格、数量、价值等。海关审核通过后,该批货物即被纳入海程邦达的账册管理。

货物到港与入区申报:

货物从日本运抵青岛港。

经营单位作为申报主体,制作“进境货物备案清单”,以 “保税仓库货物” 的贸易方式向保税区海关申报。

在备案清单上,同样体现“双抬头”:经营单位(海程邦达)、收发货单位(ABC)。

海关放行后,货物由港口转运至青岛保税区,进入海程邦达的仓库。

货物仓储与管理:

货物在保税区内处于保税状态(暂不缴纳进口关税和增值税)。

ABC公司可以随时查询库存情况。

如果需要,ABC公司可以委托邦达在区内进行简单的检测、贴标等流通性简单加工。

分批出区(纳税进口):

当ABC公司的生产线需要5000个芯片时,他们向邦达物流公司发出指令。

经营单位根据指令,从物流账册中核扣5000个芯片,并制作“进口货物报关单”,以 “保税间货物(1200)” 或根据实际贸易方式(如“一般贸易”)向海关申报出区。

在此报关单上,仍然可以是“双抬头”:

经营单位:海程邦达国际物流有限公司(代理报关)

收发货单位:上海ABC科技有限公司(实际货主)

ABC公司根据这张报关单缴纳5000个芯片对应的关税和增值税。

货物办结海关手续后,从保税区出库,运往ABC公司的工厂。#国际物流 #货代 #出口外贸 #进出口报关 #货运 #保税物流园区