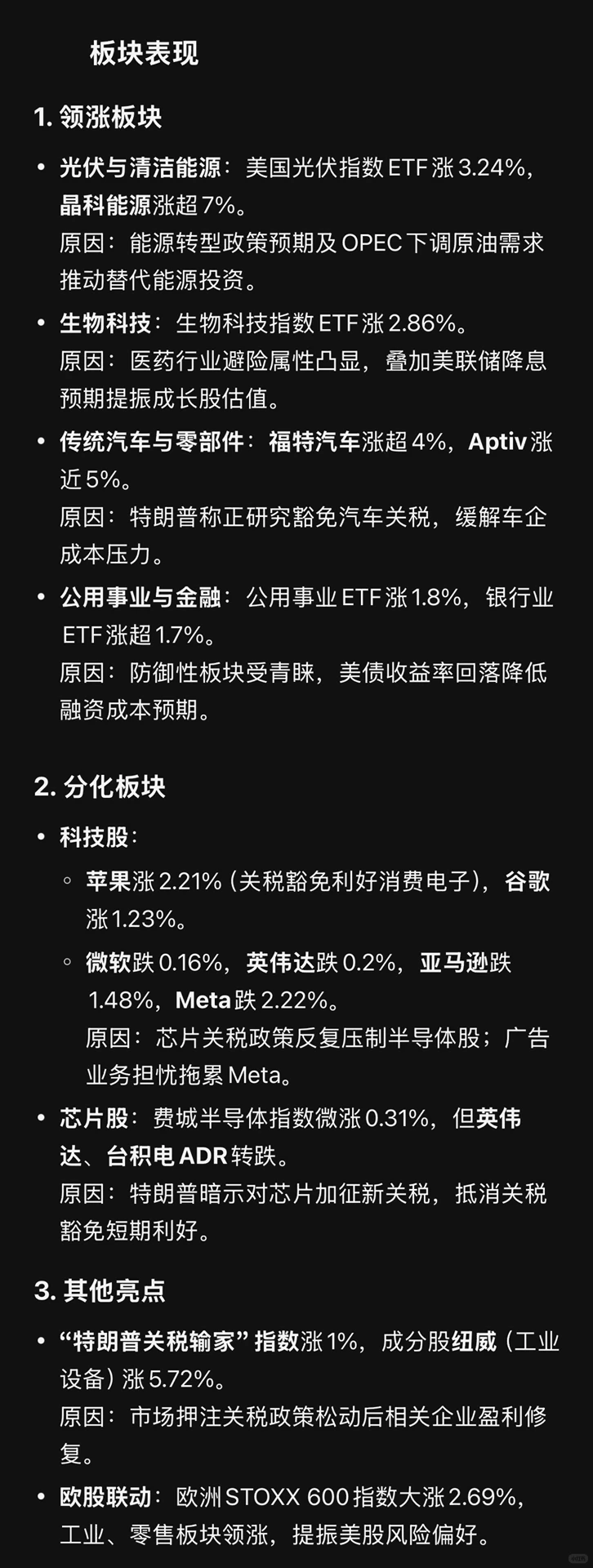

一、整体市场走势

1. 三大股指小幅收涨,盘中波动剧烈

◦ 标普500涨0.79%(报5405.97点),道指涨0.78%(报40524.79点),纳指涨0.64%(报16831.48点),均未能守住盘中更高涨幅。

◦ 盘中转跌:受关税政策反复影响,三大股指一度短暂转跌,显示市场对贸易政策不确定性的担忧。

◦ 波动率回落:恐慌指数VIX大跌17.78%至30.88,显示市场情绪有所缓和,但未完全摆脱焦虑。

2. 中概股跑赢大盘

◦ 纳斯达克金龙中国指数大涨3.23%,阿里巴巴涨近6%,小鹏汽车涨超5%,拼多多涨近5%。

◦ 原因:市场对中国政策宽松预期升温,叠加超跌反弹需求及部分行业利好(如新能源汽车、电商)。

二、原因分析

1. 关税政策反复扰动市场

◦ 短期利好:特朗普豁免智能手机、电脑等电子产品关税,推动苹果等消费科技股上涨。

◦ 长期隐忧:芯片、汽车等关键行业仍面临新关税威胁,导致科技股分化及盘中波动。

◦ 政策混乱:特朗普政府频繁调整措辞(如“豁免”实为“转移关税类别”),加剧市场不确定性。

2. 美联储降息预期升温

◦ 鸽派信号:美联储理事沃勒称关税对通胀影响“暂时”,暗示降息仍可能,推动美债收益率跳水(10年期跌11.56个基点),降低股票估值压力。

◦ 市场押注:利率期货显示,交易员预计2025年底前降息幅度扩大至85个基点,支撑成长股反弹。

3. 资金轮动与避险需求

◦ 防御性板块受捧:公用事业、医疗等板块上涨,反映部分资金从高波动科技股转向稳健资产。

◦ 中概股超跌反弹:前期受地缘风险压制的中国资产估值修复,叠加政策预期改善。

4. 大宗商品与汇率影响

◦ 原油企稳:WTI原油微涨0.05%,OPEC需求下调影响被美元走弱(美元指数跌0.45%)抵消,缓解能源股压力。

◦ 铜价反弹:COMEX铜涨2.26%,工业金属需求预期改善支撑周期股情绪。

4月14日美股在关税政策反复与美联储降息预期的博弈中震荡收涨,但涨幅受限。消费电子(苹果)、中概股、传统汽车及防御性板块表现突出,而芯片、部分科技巨头承压。市场核心矛盾仍在于特朗普贸易政策的不确定性,叠加降息预期对估值的支撑。若后续关税政策明晰或美联储释放更强鸽派信号,美股或延续修复;反之,政策反复可能引发新一轮波动。

#美股

1. 三大股指小幅收涨,盘中波动剧烈

◦ 标普500涨0.79%(报5405.97点),道指涨0.78%(报40524.79点),纳指涨0.64%(报16831.48点),均未能守住盘中更高涨幅。

◦ 盘中转跌:受关税政策反复影响,三大股指一度短暂转跌,显示市场对贸易政策不确定性的担忧。

◦ 波动率回落:恐慌指数VIX大跌17.78%至30.88,显示市场情绪有所缓和,但未完全摆脱焦虑。

2. 中概股跑赢大盘

◦ 纳斯达克金龙中国指数大涨3.23%,阿里巴巴涨近6%,小鹏汽车涨超5%,拼多多涨近5%。

◦ 原因:市场对中国政策宽松预期升温,叠加超跌反弹需求及部分行业利好(如新能源汽车、电商)。

二、原因分析

1. 关税政策反复扰动市场

◦ 短期利好:特朗普豁免智能手机、电脑等电子产品关税,推动苹果等消费科技股上涨。

◦ 长期隐忧:芯片、汽车等关键行业仍面临新关税威胁,导致科技股分化及盘中波动。

◦ 政策混乱:特朗普政府频繁调整措辞(如“豁免”实为“转移关税类别”),加剧市场不确定性。

2. 美联储降息预期升温

◦ 鸽派信号:美联储理事沃勒称关税对通胀影响“暂时”,暗示降息仍可能,推动美债收益率跳水(10年期跌11.56个基点),降低股票估值压力。

◦ 市场押注:利率期货显示,交易员预计2025年底前降息幅度扩大至85个基点,支撑成长股反弹。

3. 资金轮动与避险需求

◦ 防御性板块受捧:公用事业、医疗等板块上涨,反映部分资金从高波动科技股转向稳健资产。

◦ 中概股超跌反弹:前期受地缘风险压制的中国资产估值修复,叠加政策预期改善。

4. 大宗商品与汇率影响

◦ 原油企稳:WTI原油微涨0.05%,OPEC需求下调影响被美元走弱(美元指数跌0.45%)抵消,缓解能源股压力。

◦ 铜价反弹:COMEX铜涨2.26%,工业金属需求预期改善支撑周期股情绪。

4月14日美股在关税政策反复与美联储降息预期的博弈中震荡收涨,但涨幅受限。消费电子(苹果)、中概股、传统汽车及防御性板块表现突出,而芯片、部分科技巨头承压。市场核心矛盾仍在于特朗普贸易政策的不确定性,叠加降息预期对估值的支撑。若后续关税政策明晰或美联储释放更强鸽派信号,美股或延续修复;反之,政策反复可能引发新一轮波动。

#美股