昨天分享了我为什么坚定看好医疗器械未来会涨,有不少朋友都在问迈瑞医疗,今天就分享下我对迈瑞医疗的看法和估值计算。

从迈瑞医疗2020-2025的内在价值变化表里,可以直观的看到2025年,迈瑞医疗的内在价值是下滑的,从2024 到2025,迈瑞医疗的经营压力明显增加,直接压制了股价的上涨。

估值时,我喜欢先研究公司, 再研究估值。

首先,从公司的角度,迈瑞医疗在中国医疗器械上市公司里,属于比较优秀的企业,虽然目前面临较大的经营压力,但是这个是企业发展过程中毕竟的阶段,纵观国际医疗器械巨头的发展历史,没有一家公司的发展是一帆风顺的。而且即便是目前的压力下,迈瑞医疗仍然能维持较高的利润,单季度盈利20亿以上的企业并不多。

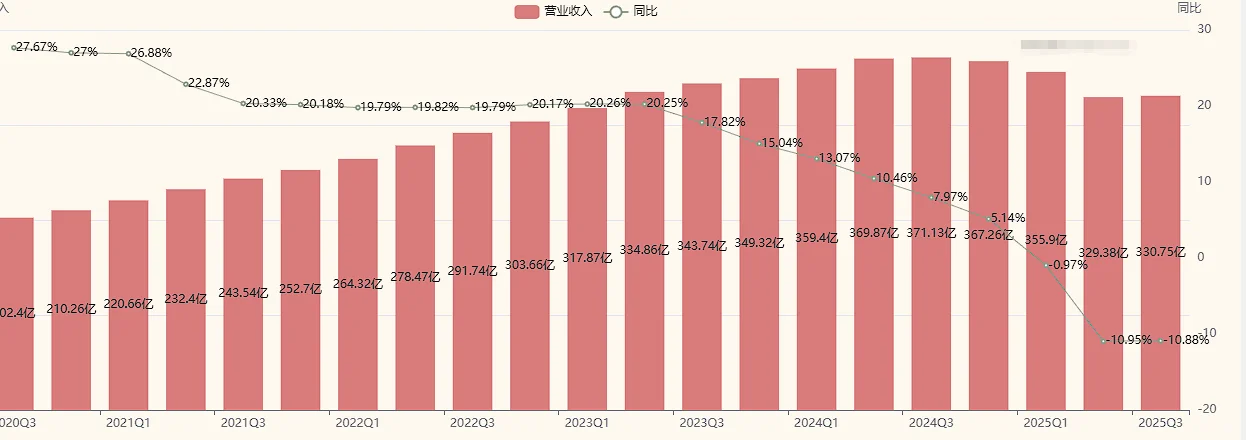

目前迈瑞医疗面临的经营压力,主要还是行业的寒冬,尤其是集采,医疗设备集采上迈瑞虽然中标很多,但是较大的降价幅度直接影响了迈瑞医疗的营收利润,比如今年3月初,海南卫健委公布超声设备集中采购结果,总预算1.9亿元的200套设备最终以1.19亿元完成招标,节省资金超7100万元,降幅达37%。

而且,由于医疗设备是迈瑞医疗的主营业务之一,又无法像低值耗材那样快速以量换价完成利润修复,必然对迈瑞医疗的业绩造成影响。

其次是体外诊断业务板块,体外诊断业务板块因为集采+DRG 2.0 落地、检查检验结果互认、检验项目价格下调等多重因素影响,今年体外诊断细分的医疗器械企业基本全军覆没,也不是迈瑞医疗个体的问题。

因此,从经营管理能力的角度,目前迈瑞医疗面临的困境主要是行业困境,不是个体困境。

然后是估值角度,从上面的表格,可以看出,目前迈瑞医疗的估值下限是2200亿,估值上限是2420亿,今天的193,对应市值是2340亿,正好卡在估值区里。没有产生估值偏离。

那么迈瑞医疗什么时候见底这个问题,已经有模糊的答案了。

需要几个因素:

1.行业困境反转,迈瑞医疗业绩恢复增长,带动内在价值上涨,和当前市值产生较大的偏离,存在较大的估值修复收益。

2.业绩短期没有恢复增长,但是股价短期继续下跌,导致市值显著低于内在价值下限2200亿,存在估值修复空间,但是这个需要建立在其内在价值不再下滑的基础上。

从个人的投资角度,我更喜欢内在价值不断上涨,而当前内在价值显著偏离的公司,这样更容易产生估值修复+情绪反转的双击。

#投资 #医疗器械 #迈瑞医疗 #基金 #理财 #股市 #医疗 #财务分析 #个人投资者

从迈瑞医疗2020-2025的内在价值变化表里,可以直观的看到2025年,迈瑞医疗的内在价值是下滑的,从2024 到2025,迈瑞医疗的经营压力明显增加,直接压制了股价的上涨。

估值时,我喜欢先研究公司, 再研究估值。

首先,从公司的角度,迈瑞医疗在中国医疗器械上市公司里,属于比较优秀的企业,虽然目前面临较大的经营压力,但是这个是企业发展过程中毕竟的阶段,纵观国际医疗器械巨头的发展历史,没有一家公司的发展是一帆风顺的。而且即便是目前的压力下,迈瑞医疗仍然能维持较高的利润,单季度盈利20亿以上的企业并不多。

目前迈瑞医疗面临的经营压力,主要还是行业的寒冬,尤其是集采,医疗设备集采上迈瑞虽然中标很多,但是较大的降价幅度直接影响了迈瑞医疗的营收利润,比如今年3月初,海南卫健委公布超声设备集中采购结果,总预算1.9亿元的200套设备最终以1.19亿元完成招标,节省资金超7100万元,降幅达37%。

而且,由于医疗设备是迈瑞医疗的主营业务之一,又无法像低值耗材那样快速以量换价完成利润修复,必然对迈瑞医疗的业绩造成影响。

其次是体外诊断业务板块,体外诊断业务板块因为集采+DRG 2.0 落地、检查检验结果互认、检验项目价格下调等多重因素影响,今年体外诊断细分的医疗器械企业基本全军覆没,也不是迈瑞医疗个体的问题。

因此,从经营管理能力的角度,目前迈瑞医疗面临的困境主要是行业困境,不是个体困境。

然后是估值角度,从上面的表格,可以看出,目前迈瑞医疗的估值下限是2200亿,估值上限是2420亿,今天的193,对应市值是2340亿,正好卡在估值区里。没有产生估值偏离。

那么迈瑞医疗什么时候见底这个问题,已经有模糊的答案了。

需要几个因素:

1.行业困境反转,迈瑞医疗业绩恢复增长,带动内在价值上涨,和当前市值产生较大的偏离,存在较大的估值修复收益。

2.业绩短期没有恢复增长,但是股价短期继续下跌,导致市值显著低于内在价值下限2200亿,存在估值修复空间,但是这个需要建立在其内在价值不再下滑的基础上。

从个人的投资角度,我更喜欢内在价值不断上涨,而当前内在价值显著偏离的公司,这样更容易产生估值修复+情绪反转的双击。

#投资 #医疗器械 #迈瑞医疗 #基金 #理财 #股市 #医疗 #财务分析 #个人投资者