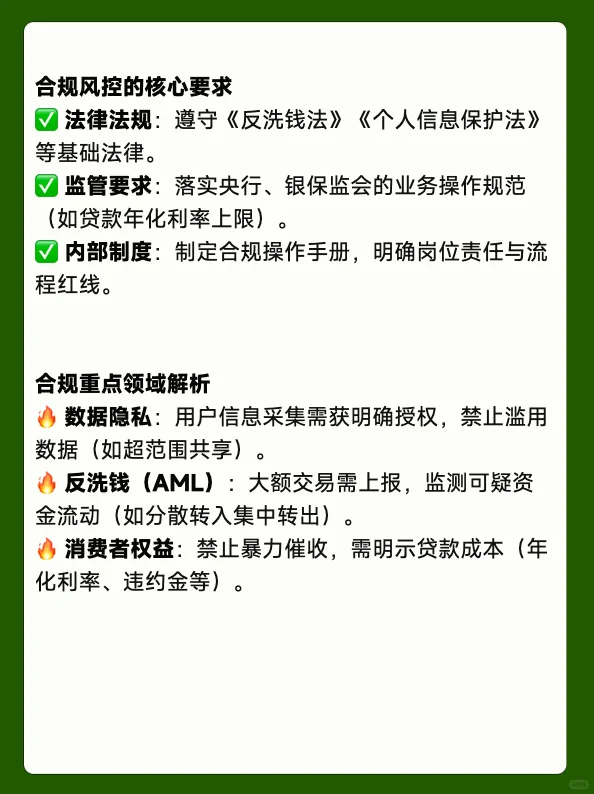

1️⃣ 合规风控的核心要求

✅ 法律法规:遵守《反洗钱法》《个人信息保护法》等基础法律。

✅ 监管要求:落实央行、银保监会的业务操作规范(如贷款年化利率上限)。

✅ 内部制度:制定合规操作手册,明确岗位责任与流程红线。

2️⃣ 合规重点领域解析

? 数据隐私:用户信息采集需获明确授权,禁止滥用数据(如超范围共享)。

? 反洗钱(AML):大额交易需上报,监测可疑资金流动(如分散转入集中转出)。

? 消费者权益:禁止暴力催收,需明示贷款成本(年化利率、违约金等)。

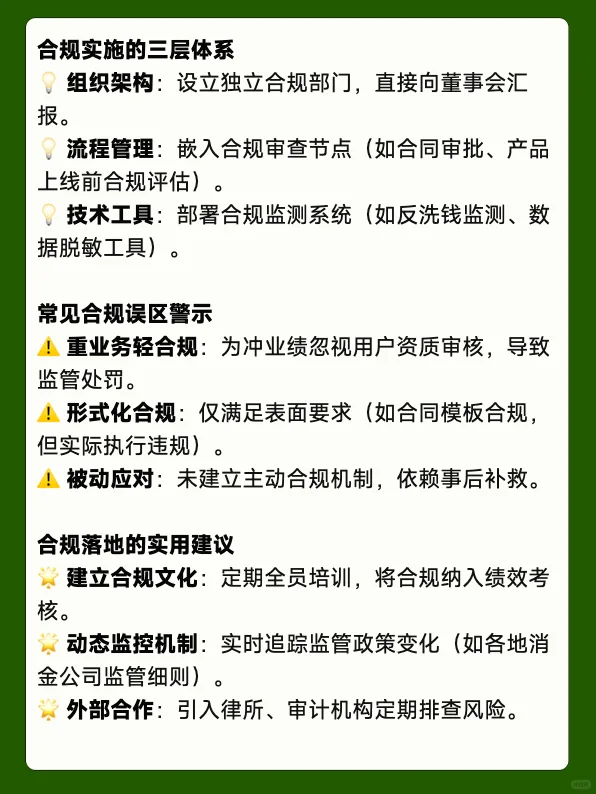

3️⃣ 合规实施的三层体系

? 组织架构:设立独立合规部门,直接向董事会汇报。

? 流程管理:嵌入合规审查节点(如合同审批、产品上线前合规评估)。

? 技术工具:部署合规监测系统(如反洗钱监测、数据脱敏工具)。

4️⃣ 常见合规误区警示

⚠️ 重业务轻合规:为冲业绩忽视用户资质审核,导致监管处罚。

⚠️ 形式化合规:仅满足表面要求(如合同模板合规,但实际执行违规)。

⚠️ 被动应对:未建立主动合规机制,依赖事后补救。

5️⃣ 合规落地的实用建议

? 建立合规文化:定期全员培训,将合规纳入绩效考核。

? 动态监控机制:实时追踪监管政策变化(如各地消金公司监管细则)。

? 外部合作:引入律所、审计机构定期排查风险。

#金融合规 #风险管理 #现金贷业务 #信贷 #反洗钱

PS:合规是业务的\"安全带\",既要系紧也要系对!你在合规管理中遇到过哪些挑战?评论区聊聊?

✅ 法律法规:遵守《反洗钱法》《个人信息保护法》等基础法律。

✅ 监管要求:落实央行、银保监会的业务操作规范(如贷款年化利率上限)。

✅ 内部制度:制定合规操作手册,明确岗位责任与流程红线。

2️⃣ 合规重点领域解析

? 数据隐私:用户信息采集需获明确授权,禁止滥用数据(如超范围共享)。

? 反洗钱(AML):大额交易需上报,监测可疑资金流动(如分散转入集中转出)。

? 消费者权益:禁止暴力催收,需明示贷款成本(年化利率、违约金等)。

3️⃣ 合规实施的三层体系

? 组织架构:设立独立合规部门,直接向董事会汇报。

? 流程管理:嵌入合规审查节点(如合同审批、产品上线前合规评估)。

? 技术工具:部署合规监测系统(如反洗钱监测、数据脱敏工具)。

4️⃣ 常见合规误区警示

⚠️ 重业务轻合规:为冲业绩忽视用户资质审核,导致监管处罚。

⚠️ 形式化合规:仅满足表面要求(如合同模板合规,但实际执行违规)。

⚠️ 被动应对:未建立主动合规机制,依赖事后补救。

5️⃣ 合规落地的实用建议

? 建立合规文化:定期全员培训,将合规纳入绩效考核。

? 动态监控机制:实时追踪监管政策变化(如各地消金公司监管细则)。

? 外部合作:引入律所、审计机构定期排查风险。

#金融合规 #风险管理 #现金贷业务 #信贷 #反洗钱

PS:合规是业务的\"安全带\",既要系紧也要系对!你在合规管理中遇到过哪些挑战?评论区聊聊?