一年一度大厂人均创收排名来啦!

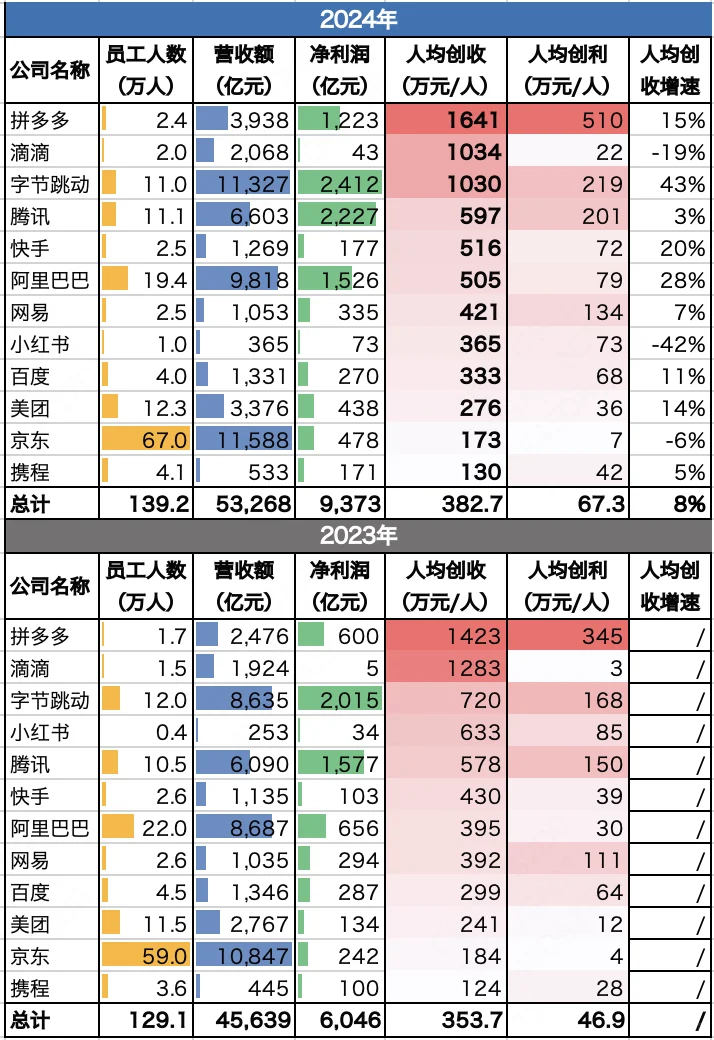

来看看各大厂2024年的表现。不同指标排名前三位:

?人均创收:拼多多、滴滴、字节

(未变化,多多一骑绝尘)

?人均创利:拼多多、字节、腾讯

(未变化,多多继续领跑)

?总收入:京东、字节、阿里

(字节反超阿里,接近2x腾讯)

?总利润:字节、腾讯、阿里

(未变化,基本符合新BAT排序)

?员工数:京东、阿里、美团

(京东主要为物流员工,美团升至第三)

?有趣的分析解读

总收入规模:以上11家大厂2024年总收入5.3万亿,同比+16.7%,仍然解决上海市全年经济总量

总利润规模:以上大厂24年总净利润9373亿,同比+55%,远高于收入增速,净利润率17.6%,赚钱能力拉满

强者恒强:人效之王拼多多的人均创收还在继续增长,与其他大厂拉开身位差距;利润之王字节虽然利润增速放缓但营收+29%,即将超过京东成为收入+利润双冠王

大厂高薪本质:11家大厂员工总数139万,比去年增加了10万人,人均创收383万,同比+8%;本质上这个数字代表了大厂能支付的员工成本天花板,这解释了多多和字节开出的领先高薪,紧随其后的腾讯、快手和阿里薪资也在行业居前;而人均创利则是减除全部成本之后的人均净利润,代表创造的净剩余。值得注意的是,该数据同比+42%,远高于创收的8%

增速反映躺卷度:人均创收增速前四为多多、字节、阿里和快手,基本反映了业内卷王排序;而增速最低的腾讯、网易和携程则一定程度上是不太卷的企业(排除负值大概率是数据大幅变化导致)

赛道赚米能力高低:表中均为各行业头部大厂,净利润率一定程度反映行业赚米能力:最赚米的仍然是广告和游戏(字节、腾讯、网易、百度),其次是电商(拼多多、阿里),再次是吃到行业复苏红利OTA(携程)、然后是本地生活(美团、滴滴)、最后是零售(京东)

京东超高员工数量(大多为物流员工)、超高营收规模(源于自营逻辑下所有卖出的商品收入全部计算为企业营收)和极低净利润率(4%)与其他大厂迥异,说明京东本质上是和沃尔玛(210万名员工+6113亿美元营收+2%的利润率)或亚马逊不含AWS(150万员工+5748亿美元营收+电商部分个位数利润率)一样的零售企业,而非高利润、轻资产的典型互联网企业

#你认为谁是未来的大厂王者? [投票]#

#互联网大厂 #大厂排名 #互联网大厂排名 #大厂 #大厂校招 #大厂求职 #字节 #阿里 #腾讯 #拼多多

来看看各大厂2024年的表现。不同指标排名前三位:

?人均创收:拼多多、滴滴、字节

(未变化,多多一骑绝尘)

?人均创利:拼多多、字节、腾讯

(未变化,多多继续领跑)

?总收入:京东、字节、阿里

(字节反超阿里,接近2x腾讯)

?总利润:字节、腾讯、阿里

(未变化,基本符合新BAT排序)

?员工数:京东、阿里、美团

(京东主要为物流员工,美团升至第三)

?有趣的分析解读

总收入规模:以上11家大厂2024年总收入5.3万亿,同比+16.7%,仍然解决上海市全年经济总量

总利润规模:以上大厂24年总净利润9373亿,同比+55%,远高于收入增速,净利润率17.6%,赚钱能力拉满

强者恒强:人效之王拼多多的人均创收还在继续增长,与其他大厂拉开身位差距;利润之王字节虽然利润增速放缓但营收+29%,即将超过京东成为收入+利润双冠王

大厂高薪本质:11家大厂员工总数139万,比去年增加了10万人,人均创收383万,同比+8%;本质上这个数字代表了大厂能支付的员工成本天花板,这解释了多多和字节开出的领先高薪,紧随其后的腾讯、快手和阿里薪资也在行业居前;而人均创利则是减除全部成本之后的人均净利润,代表创造的净剩余。值得注意的是,该数据同比+42%,远高于创收的8%

增速反映躺卷度:人均创收增速前四为多多、字节、阿里和快手,基本反映了业内卷王排序;而增速最低的腾讯、网易和携程则一定程度上是不太卷的企业(排除负值大概率是数据大幅变化导致)

赛道赚米能力高低:表中均为各行业头部大厂,净利润率一定程度反映行业赚米能力:最赚米的仍然是广告和游戏(字节、腾讯、网易、百度),其次是电商(拼多多、阿里),再次是吃到行业复苏红利OTA(携程)、然后是本地生活(美团、滴滴)、最后是零售(京东)

京东超高员工数量(大多为物流员工)、超高营收规模(源于自营逻辑下所有卖出的商品收入全部计算为企业营收)和极低净利润率(4%)与其他大厂迥异,说明京东本质上是和沃尔玛(210万名员工+6113亿美元营收+2%的利润率)或亚马逊不含AWS(150万员工+5748亿美元营收+电商部分个位数利润率)一样的零售企业,而非高利润、轻资产的典型互联网企业

#你认为谁是未来的大厂王者? [投票]#

#互联网大厂 #大厂排名 #互联网大厂排名 #大厂 #大厂校招 #大厂求职 #字节 #阿里 #腾讯 #拼多多