分析与判断:

► 现饮渠道复苏+天气转热,啤酒需求提升

全面放开后,餐饮、娱乐等消费场景逐步复苏,根据中国烹饪协会抽样调查,今年春节假期期间受访餐饮企业营业收入较去年春节同期增长 24.7%,较 2019 年春节增长 1.9%,客流量与2019年持平,餐饮消费整体已恢复至疫情前水平。我们认为短期内随着全面复工复产,餐饮、娱乐等现饮渠道将快速复苏,后续随着气温升高,啤酒将迎来消费旺季,叠加华东等地去年同期因疫情管控所致的低基数,啤酒销量回升确定性高。

► 结构升级趋势延续,高端化仍有空间

2023 年是各大啤酒企业战略转型的重要时点。今年是华润啤酒“3+3+3”中“后 3 年”的开局之年,青岛啤酒成立 120 周年,重庆啤酒“扬帆 27”战略的开局之年以及燕京啤酒新管理团队上任的第一个完整财务年度,高端化是各企业战略的重要一环。对比欧美等成熟市场万元以上的吨价水平,我国啤酒市场高端化仍有巨大空间。我们认为经济复苏叠加前期高端化布局,2023 年仍将是啤酒行业全面高端化的一年。我们看好华润喜力、燕京U8等为代表的高端大单品继续放量,带动各公司吨价与净利率上行,全年行业平均吨价有望提升 5%。

► 成本涨幅趋缓,提价释放利润弹性或超预期

成本端来看,2022 年因地缘政治等因素导致大麦等啤酒主要原材料价格上升,各厂商成本压力加大。展望 2023 年,成本压力有望趋缓,主因大麦成本虽仍同比上涨,但其占啤酒总成本比例有限(约 10-15%),且基本已在去年年末或今年年初完成锁价,成本增幅可控,而占比较高(约 50%)的包材成本有所回落。另一方面,各大啤酒企业自去年年末调整部分产品价格,对冲成本压力。我们认为在成本涨幅趋缓的背景下,调价所释放的利润弹性有望超预期。

投资建议:

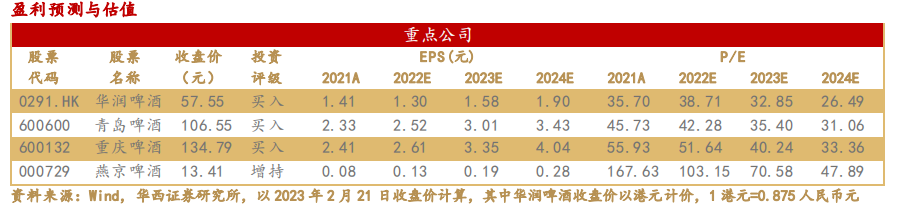

我们看好短期内啤酒销量在去年 3-5 月低基数基础上实现恢复性增长,中长期利润率提升与估值提振值得期待。推荐基本面稳健的华润啤酒(0291.HK)、青岛啤酒(600600),业绩弹性标的重庆啤酒(600132)、燕京啤酒(000729)。

华润啤酒:公司已于今年 1 月正式完成金沙酒业 55.19%股权收购,“啤+白”双赋能战略值得期待。仅考虑啤酒业务,我们维持公司 22-24 年营收 369.77/395.88/419.87 亿元的预测,维持 22-24 年 EPS1.30/1.58/1.90 元的预测,对应最新收盘价 57.55 港元/股,PE 分别为 38.72/31.86/26.49 倍,维持“买入”评级。

青岛啤酒:预计 23 年公司产品结构升级趋势延续,去年对部分产品提价已落地,吨价有望继续上行,实现量价齐升,释放利润弹性。我们下调公司 22-24 年营收329.21/351.27/374.10 亿元的预测至 324.47/349.51/369.61亿元,下调 22 年 EPS 2.62 元的预测至 2.52 元,上调 23-24年 EPS 2.91/3.22 元的预测至 3.01/3.43 元,对应最新收盘价106.55 元/股,PE 分别为 42.28/35.40/31.06 倍,维持“买入”评级。

重庆啤酒:据公司业绩快报披露 22Q4 因疫情扰动业绩同比下滑。产品端,我们预计 23 年公司继续推动中高端单品全国化,延续产品升级;价格端,去年末对部分乌苏产品提价;渠道营销端,公司重新划分 BU 以适配不同市场,以上措施效果有待旺季验证。因去年业绩承压,我们下调公司 22-24 年营收143.08/164.80/186.97 亿元的预测至 140.39/164.27/186.36亿元,下调 22-24 年 EPS 2.75/3.41/4.13 元的预测至2.61/3.35/4.04 元,对应最新收盘价 134.79 元/股,PE 分别为 51.64/40.24/33.36 倍,维持“买入”评级。

燕京啤酒:中高端核心单品 U8 快速放量,22 年销量达 40万吨,产品升级成效显著。成本费用端,新管理层多方面推行改革,优化产能与人员结构,降本增效,推动整体盈利水平上行。公司预告 22 年净利润同增 51.31-62.27%,业绩提升确定性大,且存在激励预期。我们维持公司 22-24 年营收129.76/140.36/151.34 亿元的预测,维持 22-24 年 EPS 分别为0.13/0.19/0.28 元的预测,对应最新收盘价 13.41 元/股,PE分别为 103.15/70.58/47.89 倍,维持“增持”评级。

风险提示

经济复苏不及预期;大单品增长不及预期;新冠疫情反复

分析师与研究助理简介

寇星:华西证券研究所执行所助、食品饮料行业首席分析师,2021年新浪金麒麟新锐分析师,清华经管 MBA,中科院硕士,曾就职于中粮集团7年,团队覆盖食品全行业,擅长结合产业和投资分析。

任从尧:11年白酒行业营销及咨询从业经验,曾服务于汾酒、古井、舍得等多家上市酒企,并曾就职于国窖公司负责渠道管理相关业务工作,擅长产业发展规律研究及酒企发展趋势判断。

卢周伟:华西证券食品饮料行业分析师,主要覆盖调味品、啤酒、休闲食品板块;华南理工大学硕士,食品科学+企业管理专业背景,2020年7月加入华西证券食品饮料组。

刘来珍:华西证券食品饮料行业分析师,4年以上食品饮料和和其他消费品行业研究经验;上海交通大学金融学硕士,2020年9月加入华西证券研究所。

王厚:华西证券食品饮料行业研究助理,英国利兹大学金融与投资硕士,会计学学士,2020年加入华西证券研究所。

吴越:华西证券食品饮料行业研究助理,伊利诺伊大学香槟分校硕士研究生,2年苏酒渠道公司销售工作经历,2022年加入华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:寇星

分析师执业编号:S1120520040004

证券研究报告:《【华西食饮】啤酒行业点评报告:啤酒消费场景恢复,结构升级趋势延续》

报告发布日期:2023年2月21日

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券食品饮料团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担