最近比较偷懒,先说结论,白酒可以建仓了

我们来复盘一下,半年前写的几个tips:

1,“不要看着估值低而去买便宜的,尤其是下跌途中,它会跌得更便宜的”

这半年来白酒并没有走出反转趋势,反弹波动了几次又回到了6月初的位置

如果当时你管住手没有抄底白酒,你大概少了很多内心的煎熬,并且节约了机会成本

2,“什么时候行业见底,那就是茅台也扛不住去库存的时候”

那么现在行业见底了吗?我认为至少进入了底部周期。

行业已经开始全面爆雷,白酒企业交出了最差的三季报,茅台增长几乎停滞,其余头部企业开始负增长,小企业不乏巨额亏损。

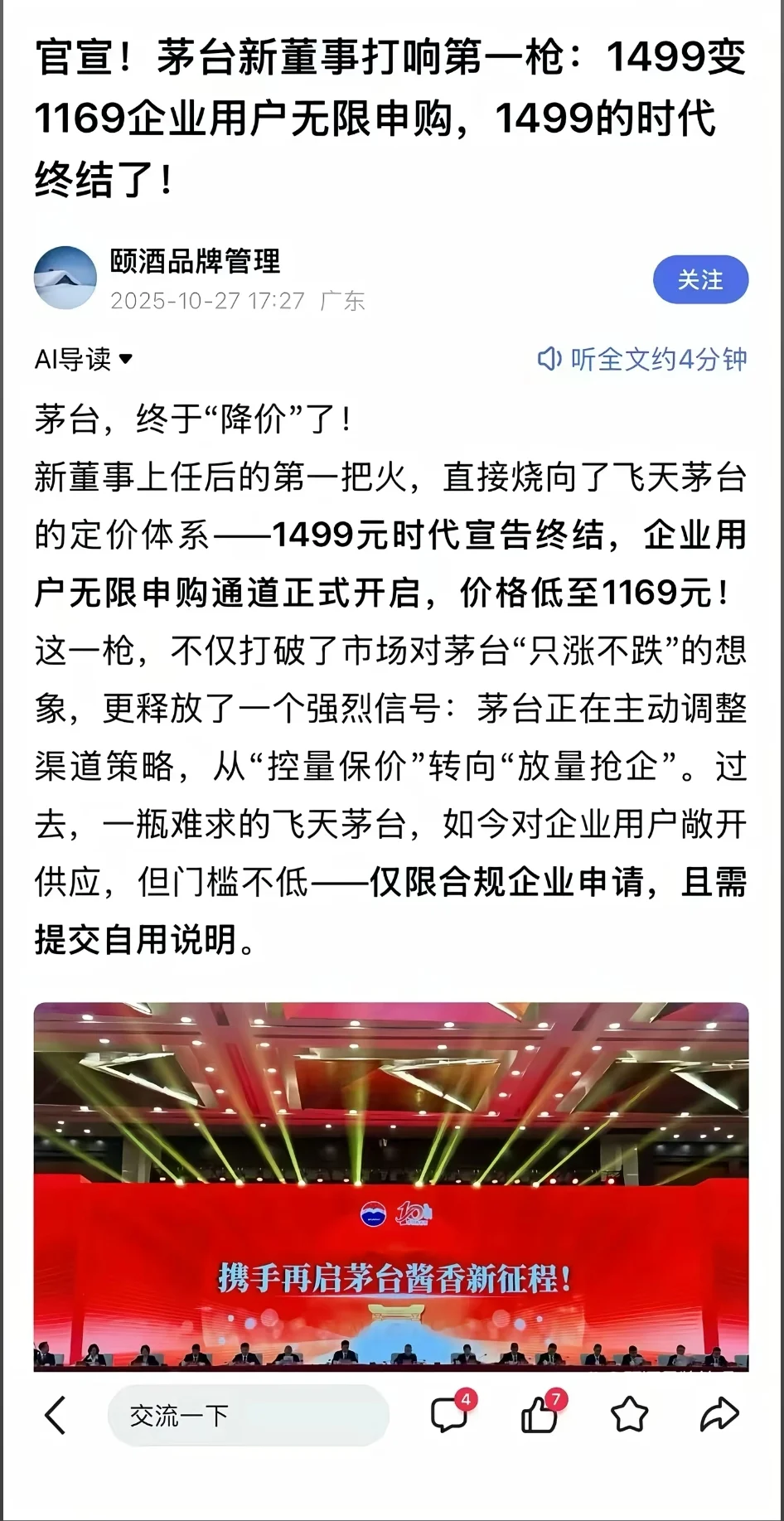

白酒的生意模式主要依靠经销商,酒厂的盈利不看终端销售,而看经销商拿货。没有经销商拿货,酒厂就卖不动。经销商资金承压的时候,往往会选择保大弃小,加速小厂产能淘汰。目前来看,茅台经销商也要扛不住了。近期直营渠道加码发力,企业自用1169无限申购,进一步印证了经销渠道已经到了容量极限。

或许四季度业绩更差,行业复苏要到26年,但我们也要看到一些积极信号:

1,白酒的最大问题是产能太大,行业已经出现亏损,会加速出清落后产能,利好头部。

2,白酒的消费属性决定了库存去化要比其他行业快,当消费终端开始去库存,经销端就看到了希望。你可以说房是用来住的不是用来炒的,酒是用来喝的不是用来囤的。当你住了房子,第二天醒来,房子还是那个房子,当你喝了酒,第二天你就少了一瓶酒。价格走高的时候囤酒,价格走低的时候喝酒。高端白酒的开瓶率在上升。我今年就喝了不少茅台,囤它干嘛,一直在跌价,不如喝了。

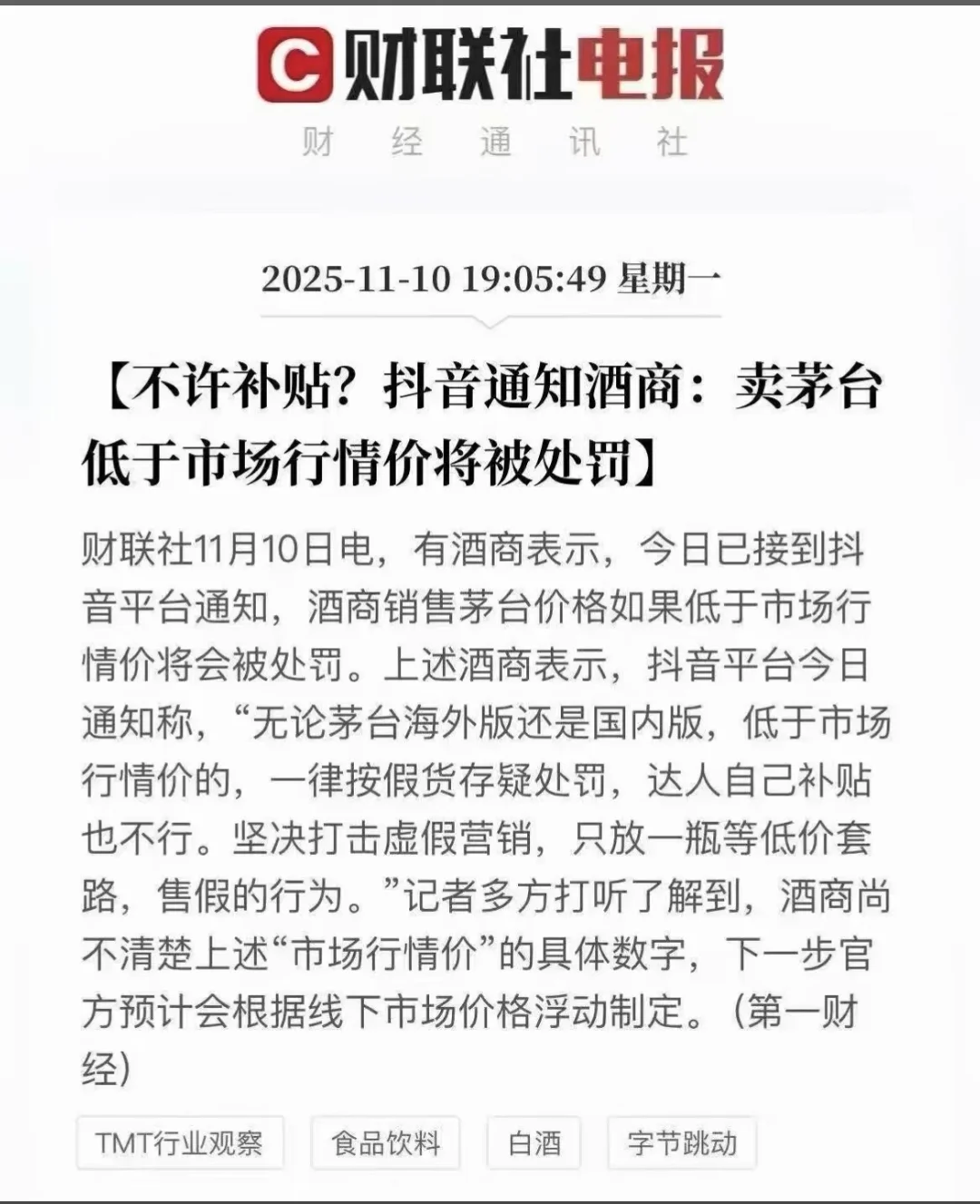

3,反内卷有助于白酒行业控量保价,比如双十一,茅台不允许低于行情价销售,说明酒厂的去库存压力已经没有那么大了,头部快从底部走出了,由此也高看五粮液、泸州老窖、山西汾酒一眼。

4,白酒企业估值已经非常低了,10pe上下,股息率5%以上,临近年底,AI、新能源出来的资金一定会去低估值高股息板块锁定收益避险,白酒公司质地好、市值大,是最好的承接板块。

5,股价先于业绩见底,从近期资金流动上看,确实有资金在抄底,股价开始右侧,易于形成合力。

综合以上,现在未必是最佳买点,但是试错成本、时间成本都不大了

我们来复盘一下,半年前写的几个tips:

1,“不要看着估值低而去买便宜的,尤其是下跌途中,它会跌得更便宜的”

这半年来白酒并没有走出反转趋势,反弹波动了几次又回到了6月初的位置

如果当时你管住手没有抄底白酒,你大概少了很多内心的煎熬,并且节约了机会成本

2,“什么时候行业见底,那就是茅台也扛不住去库存的时候”

那么现在行业见底了吗?我认为至少进入了底部周期。

行业已经开始全面爆雷,白酒企业交出了最差的三季报,茅台增长几乎停滞,其余头部企业开始负增长,小企业不乏巨额亏损。

白酒的生意模式主要依靠经销商,酒厂的盈利不看终端销售,而看经销商拿货。没有经销商拿货,酒厂就卖不动。经销商资金承压的时候,往往会选择保大弃小,加速小厂产能淘汰。目前来看,茅台经销商也要扛不住了。近期直营渠道加码发力,企业自用1169无限申购,进一步印证了经销渠道已经到了容量极限。

或许四季度业绩更差,行业复苏要到26年,但我们也要看到一些积极信号:

1,白酒的最大问题是产能太大,行业已经出现亏损,会加速出清落后产能,利好头部。

2,白酒的消费属性决定了库存去化要比其他行业快,当消费终端开始去库存,经销端就看到了希望。你可以说房是用来住的不是用来炒的,酒是用来喝的不是用来囤的。当你住了房子,第二天醒来,房子还是那个房子,当你喝了酒,第二天你就少了一瓶酒。价格走高的时候囤酒,价格走低的时候喝酒。高端白酒的开瓶率在上升。我今年就喝了不少茅台,囤它干嘛,一直在跌价,不如喝了。

3,反内卷有助于白酒行业控量保价,比如双十一,茅台不允许低于行情价销售,说明酒厂的去库存压力已经没有那么大了,头部快从底部走出了,由此也高看五粮液、泸州老窖、山西汾酒一眼。

4,白酒企业估值已经非常低了,10pe上下,股息率5%以上,临近年底,AI、新能源出来的资金一定会去低估值高股息板块锁定收益避险,白酒公司质地好、市值大,是最好的承接板块。

5,股价先于业绩见底,从近期资金流动上看,确实有资金在抄底,股价开始右侧,易于形成合力。

综合以上,现在未必是最佳买点,但是试错成本、时间成本都不大了