白酒行业出清加速:2000家企业只剩800家,谁在死守?谁在逃离?

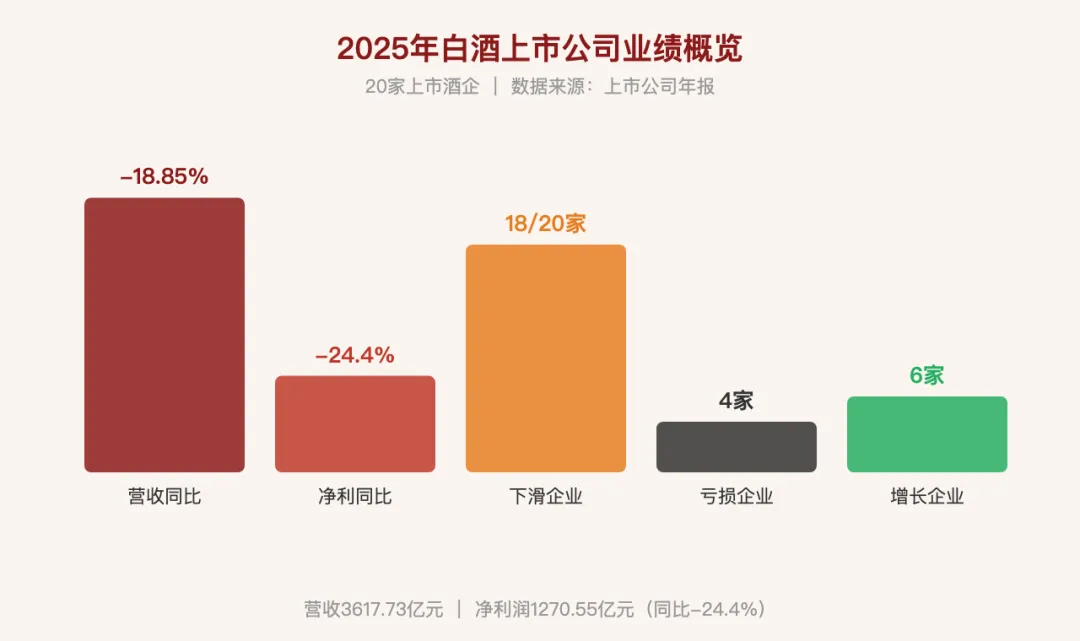

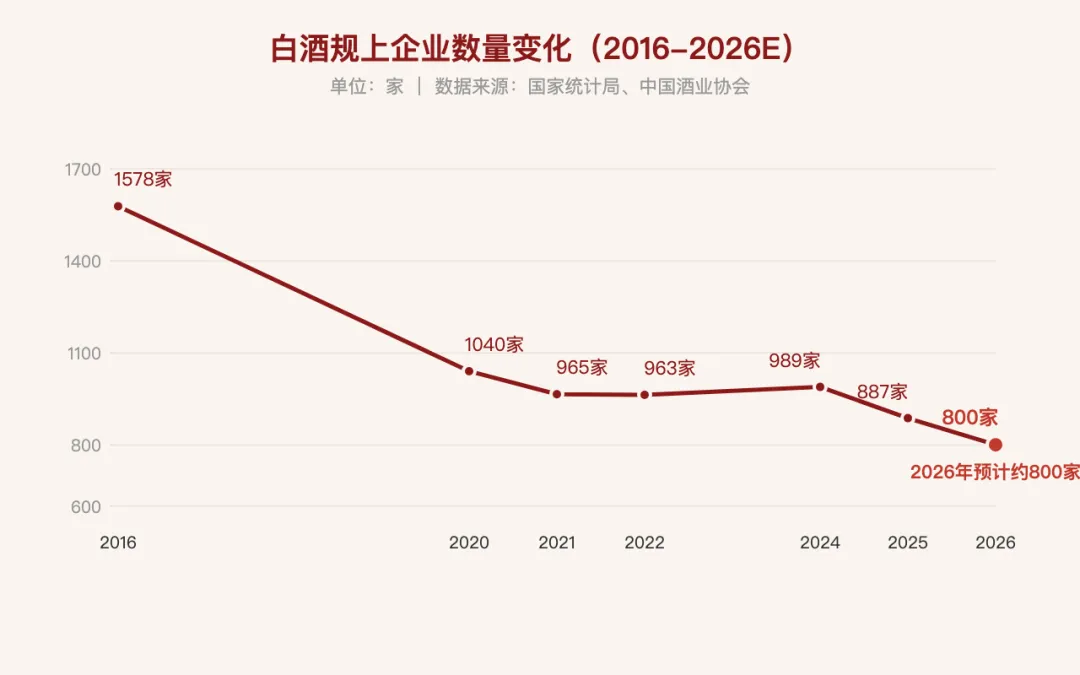

2025年,A股20家白酒上市公司中,18家净利润同比下滑,4家亏损。全年白酒板块归母净利润1270.55亿元,同比下降24.4%。规模以上白酒企业从2016年的1578家降至887家,算上规下小酒厂,全行业企业数量已从2000余家萎缩至约800家。

这不是周期下行。这是一个产业的底层逻辑在换血。

一、三组数据,看清这一轮出清的烈度

2025年20家白酒上市公司营收3617.73亿元,同比下降18.85%;归母净利润1270.55亿元,同比下降24.4%。18家下滑、4家亏损、8家降幅超59%。

企业下滑18/20

亏损4家

8家降幅超59%

净利降幅-24.4%

组一:业绩的全面塌陷

2025年四季度单季,净利润同比降幅高达45.9%。茅台营收1720.54亿元(同比-1.21%),上市25年来首次下滑。五粮液因会计口径调整营收骤降。酒鬼酒从盈利转为亏损3395万元。*ST岩石亏损2.66亿元。

20家上市酒企中,只有6家在2025年实现了增长。这个数字在2024年是14家。一年之间,增长的队伍缩水过半。

20家上市酒企CR6利润占比从2014年的55%升至2025年的95%。CR5营收占比达87%,头部酒企净利润占全行业96%。

组二:头部几乎吞下了整个行业的利润

CR6从2014年赚走行业一半的利润,到2025年赚走95%。剩下的14家上市酒企加在一起,利润还不如茅台一家的零头。

中小酒企的处境更残酷:2025年规上白酒企业亏损面达36.1%。1000家左右的中小酒企中,超过360家处于亏损状态。

行业平均存货周转天数攀升至1424天(三季度末),20家上市公司存货总额1706.86亿元。58.1%的经销商反映库存仍在增加。

组三:库存堰塞湖尚未排除

1424天的周转天数意味着什么?一瓶酒从出厂到被消费,平均要等将近4年。社会库存可支撑全行业销售4.2年。

茅台存货614.3亿元,泸州老窖存货153.96亿元,古井贡酒存货107.4亿元——各家酒厂的存货都在涨,但问题不是酒厂没卖掉,是卖给了经销商后,经销商卖不掉。

二、为什么出清集中在2025年下半年?

出清在2025年三季度突然加速,原因有三个:

第一,政策的移风易俗效应集中释放。 2025年5月,国家明确规定公务接待“不上酒”。禁令本身影响有限,但地方执行中的扩面效应波及了商务和个人消费。

第二,酒企主动挤水分。 2025年四季度,多家头部酒企不再向经销商施压回款。合同负债降至周期性低位——经销商不是没钱打款,是不愿意再打款了。

第三,消费场景的结构性转换尚未到位。 家庭自饮等轻量化场景的增长(58%),还不足以完全填补宴席和商务场景萎缩留下的缺口。

三、谁是赢家?谁在出局?

2025年,茅台营收仅下滑1.21%,汾酒逆势增长7.52%。而行业尾部4家企业亏损,8家净利润降幅超59%。

第一梯队:头部守住了底线

茅台1720.54亿元营收,823.2亿元净利润,绝对值仍是中国消费品市场的天花板。汾酒387.18亿元营收,122.46亿元净利润,逆势增长——核心是“汾享礼遇”数字化控盘体系,让终端开瓶率替代了渠道压货率。

第二梯队:区域龙头的分化加剧

迎驾贡酒在2026年一季度率先恢复了正增长。古井贡酒营收188.32亿元(同比-20.13%),但百元以下光瓶酒表现强劲。洋河股份受伤最重:营收-33.47%,净利润-66.94%,经销商一年净减495家。

第三梯队:尾部企业的生存危机

*ST岩石、金种子酒、顺鑫农业、酒鬼酒2025年处于亏损状态。顺鑫农业“白牛二”销量同比下降33%,库存同比暴增652%。流通龙头华致酒行上市首亏,亏损3.69亿元。

四、底部在哪?三个信号

2026年一季度,白酒板块营收同比仅下滑0.7%,净利润同比下滑1.4%,较2025年下半年的双位数降幅大幅收窄。

信号一:边际恶化的速度在放缓——营收从双位数降幅收窄至接近持平,最激进的去库存动作可能已接近尾声。

信号二:社会库存正在消化——合同负债降至低位,市场预期2026年三季度库存周期可能启动。

信号三:茅台在提价——2026年3月31日,飞天茅台出厂价从1169元上调至1269元。提价发生在被视为“需求疲软”的市场里,这本身就是强烈的信号。

五、三个判断

判断一:出清最剧烈的阶段已经过去

但尾部出局还会持续至少12个月。30%缺乏特色的中小酒企将在这轮洗牌中退出市场。规上企业从1578家到887家,用了不到10年。

判断二:头部酒企的份额还会继续扩大

CR6利润占比95%,下一步会向98%逼近。白酒行业正在变成“6家吃肉,10家喝汤,剩下的出局”的格局。

判断三:能够C端直连的酒企,才是这轮出清的最后赢家

汾酒的“汾享礼遇”、茅台的“i茅台”、五粮液的数字化渠道改革——业绩相对稳健的企业都有共同点:知道货最终卖给了谁。能活下来的不是最大的,不是最贵的,而是最快触达消费者的。

数据来源

1. A股20家白酒上市公司2025年年报及2026年一季报

2. 国家统计局白酒产量数据

3. 中国酒业协会《2025中国白酒市场中期研究报告》(毕马威联合发布)

4. 东吴证券2026年5月研报《白酒2025年报及2026一季报总结》

5. 国盛证券2026年5月研报

6. 国信证券白酒行业集中度分析报告

7. 证券时报、新华网、界面新闻、21经济网相关报道

关注数字酒观,用数据洞察酒业未来

—— END ——

用数字洞察酒业未来

关注「数字酒观」

深度解读酒业数据与趋势