泸州老窖股份有限公司前身为泸州老窖酒厂,始建于1950年3月。1993年9月20日,由泸州老窖酒厂以其经营性资产独家发起以募集方式设立股份有限公司。

1994年5月9日,在深交所公开发行股票,发行后,总股本为86,880,000股。泸州老窖属于最早一批上市的白酒企业之一。目前官方渠道已无法找到上市时的招股说明书。

上市之初到2014年12月31日,公司经过多次转增、配股,总股本达到841,399,673股。控股股东为泸州市国资委。

截至2022年12月31日,公司采用定向增发、非公开发行股份以及股权激励计划等方式,总股本达到1,471,615,076股。其中,老窖集团、兴泸集团、泸州市国资委分别持有本公司股份381,088,389股、365,971,142股、1,111,930股,持股比例分别为26.02%、24.99%、0.08%,老窖集团仍为本公司第一大股东,泸州市国资委仍为本公司实际控制人。

老窖主要经营“国窖1573”、“泸州老窖”等系列酒的研发、生产和销售。主要产品有:国窖1573系列酒、百年泸州老窖窖龄系列酒、泸州老窖特曲、头曲、二曲等系列酒。其中,国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒 为中高档酒,含税销售价格> 150元/瓶,泸州老窖头曲、泸州老窖二曲为低档酒,含税价格< 150元/瓶。

老窖从1994年上市,到2021年,公司利润从1994年的0.58亿元,到2021年的79.56亿元,年化增长16.88%。28年的时间,呆坐不懂,1变137的体验。

单单以老窖这28年的增长来看,老窖无疑为投资者带来的丰厚的收益。但这收益已经是过去式了,投资是要投过去很赚钱,未来仍然很赚钱的企业。

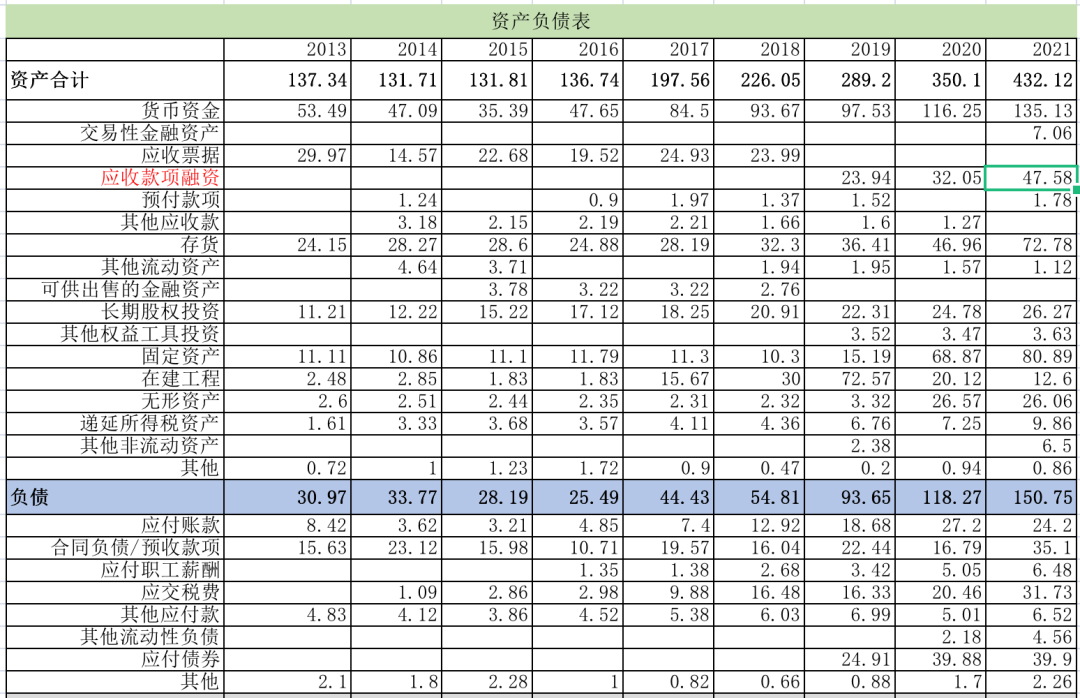

统计了泸州老窖2013-2021年之间的资产负债表,如下表:

从上面的统计数据,能看出来老窖这9年时间的增长。总资产从137.34亿元增长到432.12亿元,翻了3倍多。

资产中占比较高的为货币资金、应收账款融资、存货、固定资产、长期股权投资。这几项资产中只有应收账款需要考虑,其他几项都是无任何可疑的资产。但应收票据或应收账款融资科目,阅读财报可以看到,应收票据都是无风险的银行票据,应收账款融资是将应收票据拿到票据市场进行投资,产生的利润计入当期其他综合收益科目。

再看负债栏目。2019年之前,负债科目都是经营过程中产生的无息负债。从2019年增加应付债券科目,也就是说,2019年开始,老窖开始借钱了。

但令人疑惑的是,2019年财报中显示,货币资金97.53亿。也就是说,老窖的银行账户上躺着近百级的资金,又借了近25亿的资金。借这些钱是用于什么项目呢?

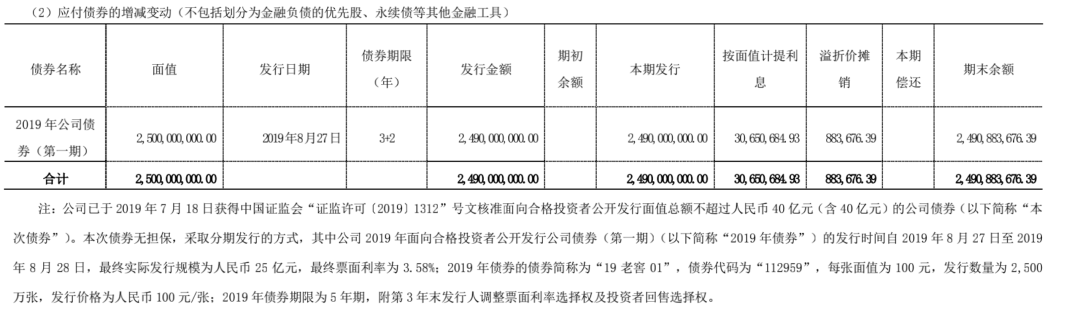

我们来看一下2019年的财报。

2019年7月18日,证监会同意泸州老窖面向合格投资者公开发行不超过40亿元的公司债券。最终实际发行规模为人民币25亿元,最终票面利率为3.58%。

募集资金用于酿酒工程技改项目(二期工程)、信息管理系统智能化升级建设项 目、黄舣酿酒基地窖池密封装置购置项目及黄舣酿酒基地制曲配套设备购置项目。

老窖2019年年末账面货币资金97.53亿,年初93.66亿元, 平均资金余额(93.66+97.53)/2 = 95.59亿元, 利润表中的财务费用--利息收入为3.45亿元,存款利率 3.6%。

也就是说,老窖在银行存款近百亿的情况下,用约等于银行存款利率借了25亿元,用于工程技改等项目。

不止2019年发行债券,后面的2020年发行15亿,2022年发行15亿元。

这就是想不通的地方,就好比一个人,手里握着100万银行存款,然后又去贷了银行的钱,并且还付利息。

这种情况,要么账面上货币资金虚构、挪用或者担保冻结。但老窖的货币资金正常应该没有问题。有了解老窖为啥借钱的朋友吗?

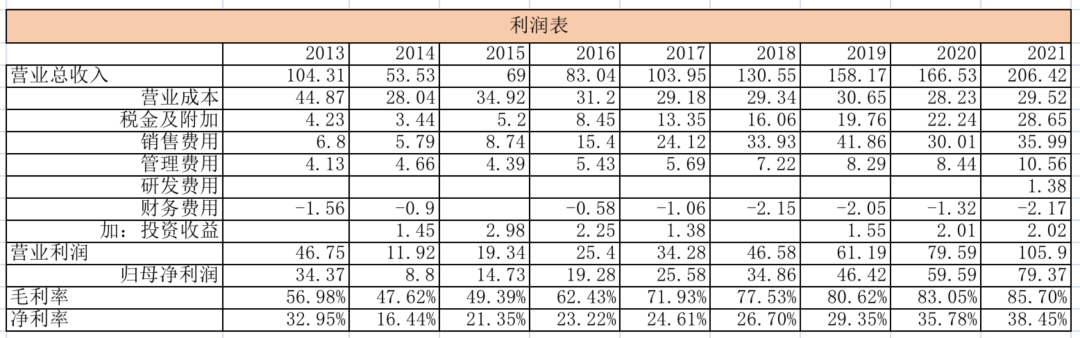

再来看看老窖历年的利润表

利润表需要分两个时间段看,2016年之前和之后。2016年,国家全面实施营改增,营业收入的口径发生变化。

2016年之前,营业收入中是包括营业税,同时税金及附加科目中也记录营业税。2016年之后,营业收入为不含增值税口径,同样税金及附加中也不包含增值税。

观察毛利率和净利率的变化,9年时间,毛利率增长幅度远远高于净利润增长幅度。其中的原因一方面是因为营业收入口径问题导致,另一方面是销售费用占营收比例的大幅增加。

总结一下,老窖的财报相比其他行业来看,基本面也是非常优秀的企业。基本没有应收账款,应收款项融资都是银行承兑汇票,属于确定性较高的货币资金。

负债方面,除了上面提到的近几年发行的债券外,无其他有息负债,并且同样有大量的预收账款,所以整体上老窖基本面同样有高端白酒的企业特点。

往期文章