加深记忆

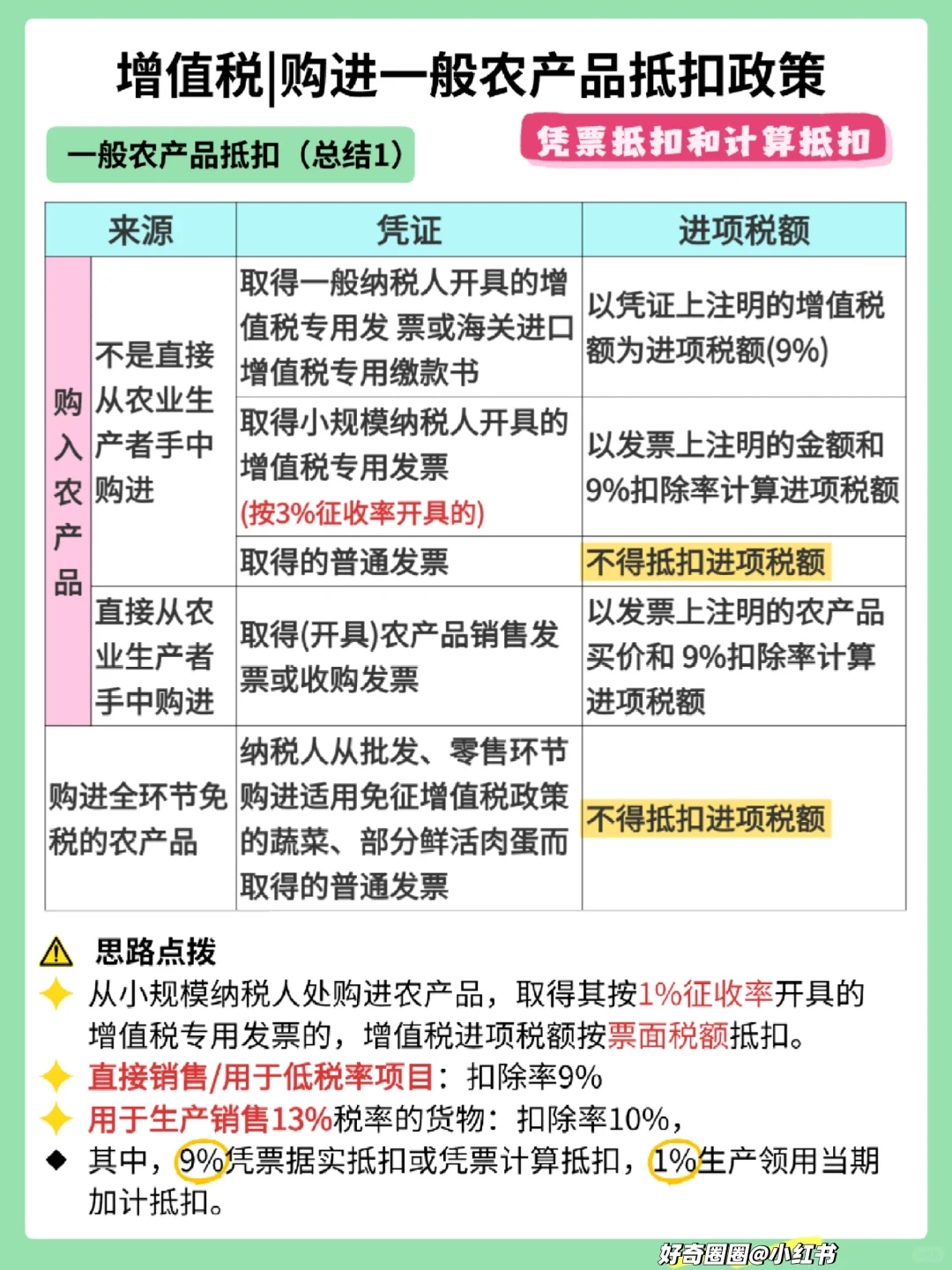

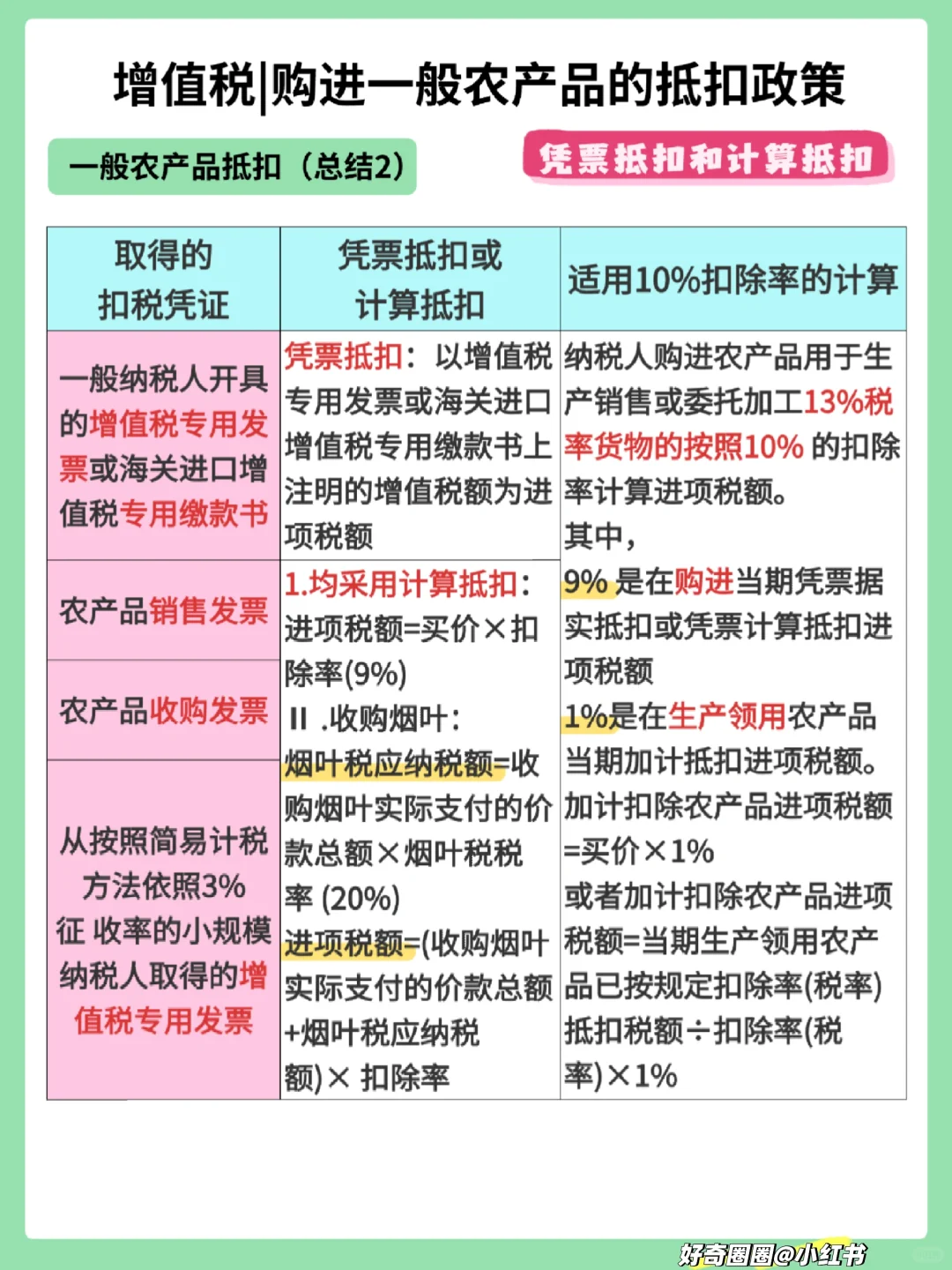

某生产企业为增值税一般纳税人,生产的产品均适用13%的增值税税率。2022年1月销 售产品取得不含税销售额200万元,当月从农业生产者购进农产品作为生产用原材料,收购发票上注明买价为70万元,当月领用56万元农产品用于加工。另购进其他原材料,取得增值税专用发票注明的金额100万元,税额13万元。请计算当月该企业应纳增值税。

某食品厂为增值税一般纳税人,2022年5月从农民手中购进玉米用于加工爆米花, 当月全部领用,收购发票上注明买价5万元,支付运费取得增值税专用发票上注明金额为 0.6万元。计算该厂当月可抵扣的增值税进项税额。

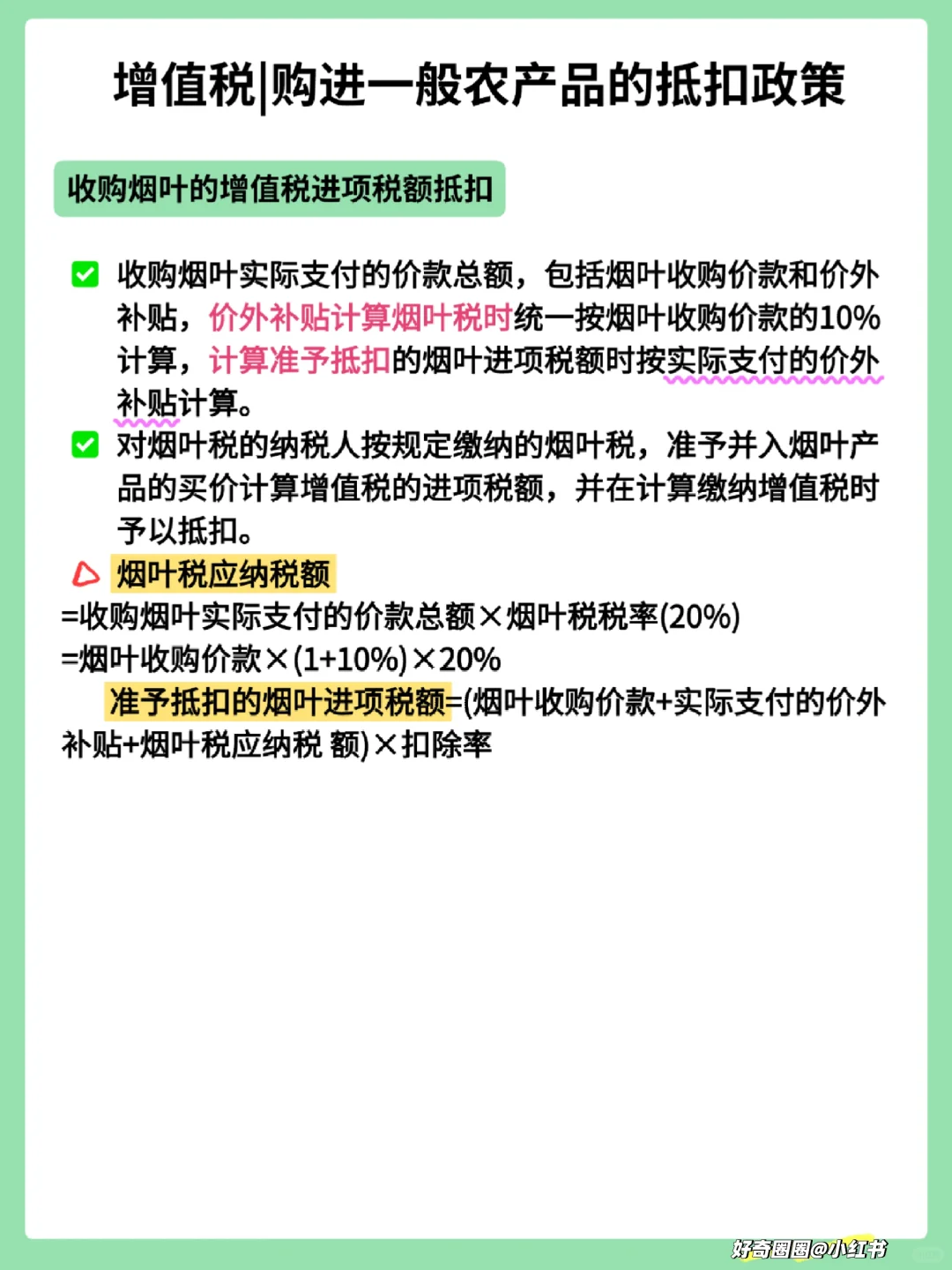

(单选题)2025年3月,永宏烟叶收购公司(一般纳税人)向烟农收购烟叶,当月全部领用并加工成烟丝,收购发票上分别注明收购价款10万元,价外补贴2万元。缴纳烟叶税2.2万元。则永宏烟叶收购公司当月准予抵扣的进项税额为( )万元。

A.1.42

B.1.32

C.0

D.1.00

#税法 #CPA税法 #税务师学习打卡

某生产企业为增值税一般纳税人,生产的产品均适用13%的增值税税率。2022年1月销 售产品取得不含税销售额200万元,当月从农业生产者购进农产品作为生产用原材料,收购发票上注明买价为70万元,当月领用56万元农产品用于加工。另购进其他原材料,取得增值税专用发票注明的金额100万元,税额13万元。请计算当月该企业应纳增值税。

某食品厂为增值税一般纳税人,2022年5月从农民手中购进玉米用于加工爆米花, 当月全部领用,收购发票上注明买价5万元,支付运费取得增值税专用发票上注明金额为 0.6万元。计算该厂当月可抵扣的增值税进项税额。

(单选题)2025年3月,永宏烟叶收购公司(一般纳税人)向烟农收购烟叶,当月全部领用并加工成烟丝,收购发票上分别注明收购价款10万元,价外补贴2万元。缴纳烟叶税2.2万元。则永宏烟叶收购公司当月准予抵扣的进项税额为( )万元。

A.1.42

B.1.32

C.0

D.1.00

#税法 #CPA税法 #税务师学习打卡