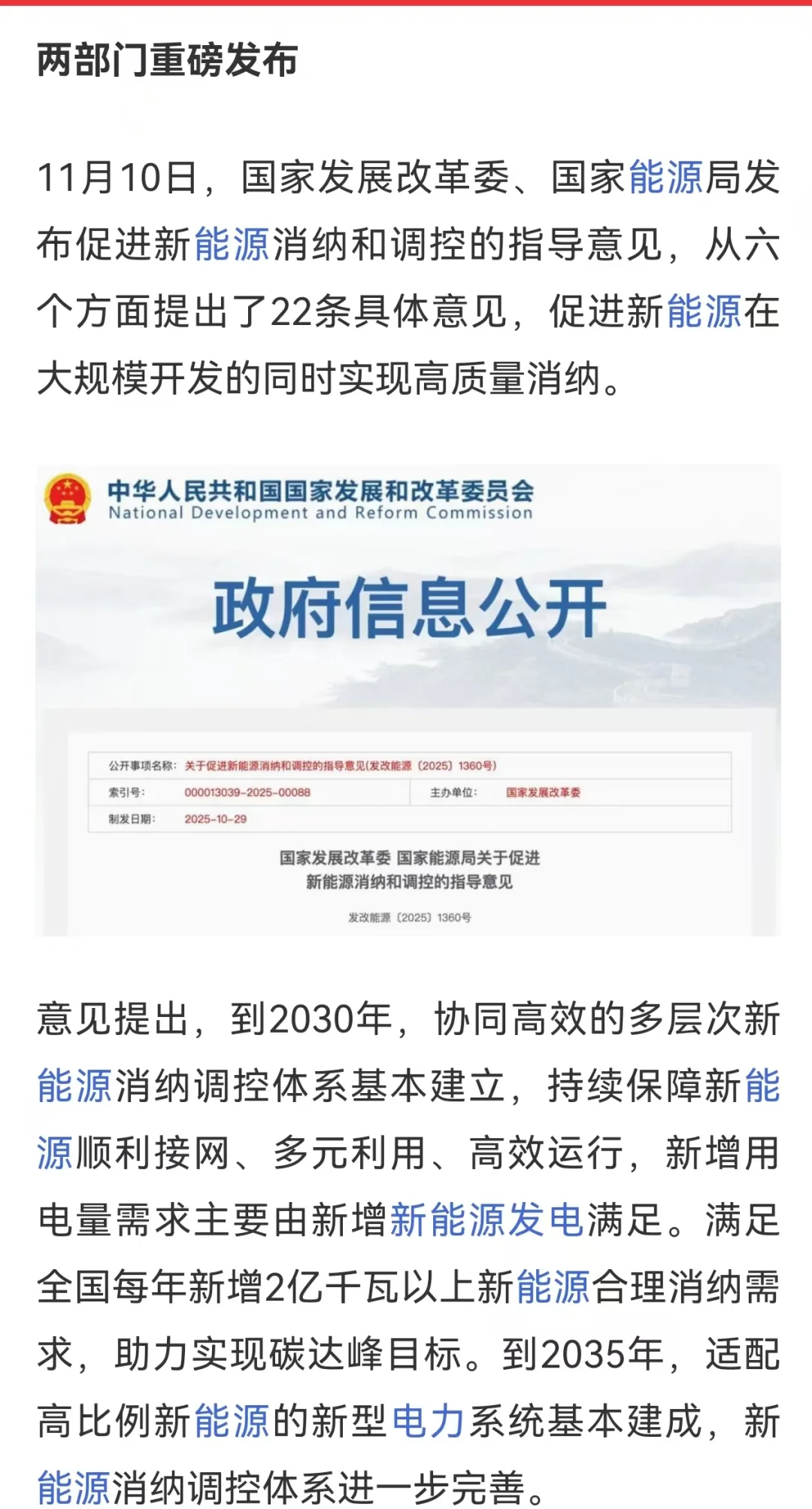

根据2025年10月29日联合发布的《关于促进新能源消纳和调控的指导意见》,我们可以梳理出以下核心投资逻辑:

1. 顶层政策强力驱动,新能源赛道确定性增强 文件由两大核心部委联合发布,明确了2030年及2035年的阶段性目标,为新能源产业的长期发展提供了清晰的政策蓝图和强有力的顶层保障。这显著降低了行业发展的政策不确定性,为长线投资提供了稳定的宏观环境。

2. 电网升级与消纳能力建设成为投资重点 文件的核心关切在于“消纳”与“调控”,直指当前制约新能源发展的瓶颈——电网承载与调度能力。这意味着:

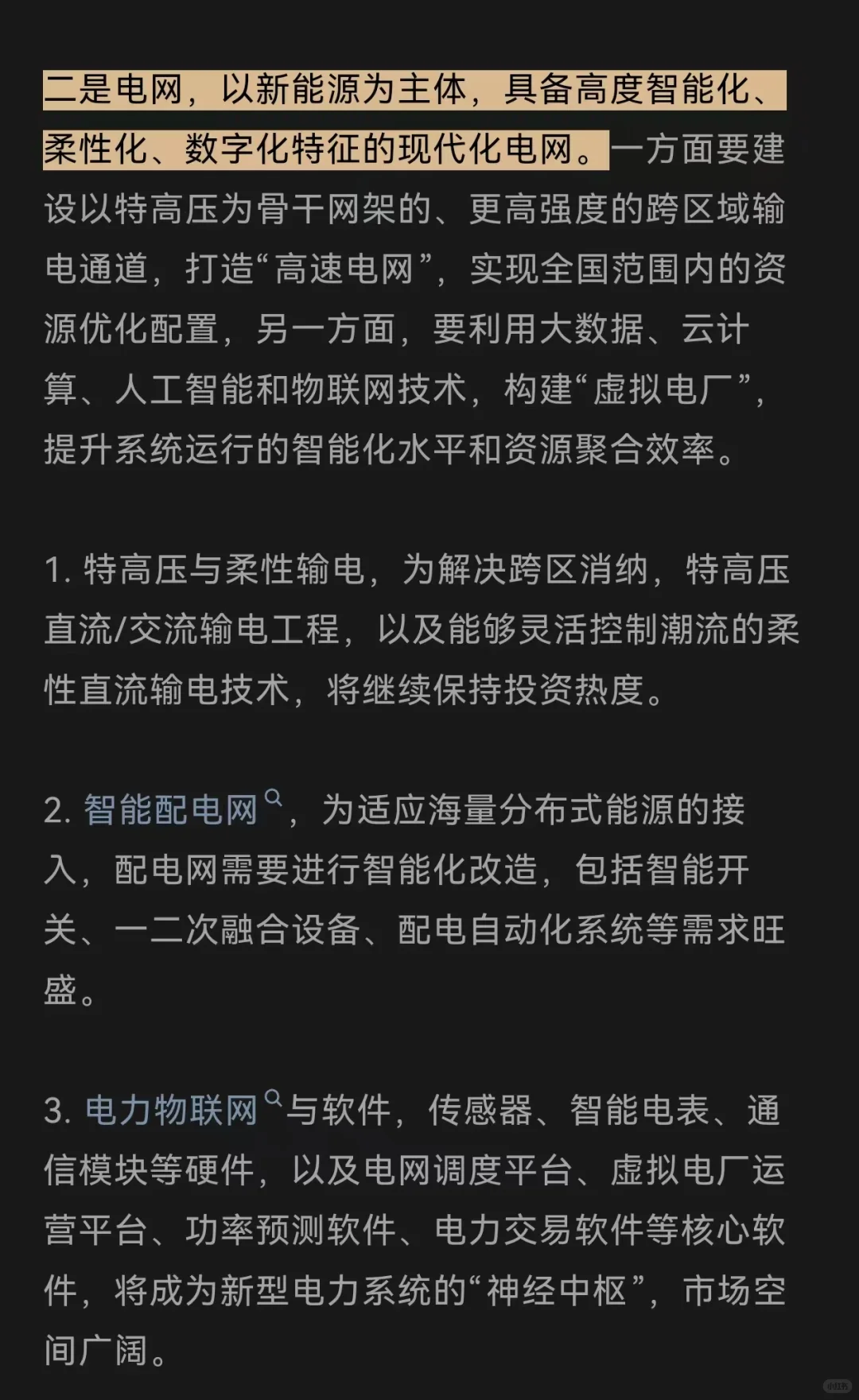

· 电网投资:特高压输电、智能配电网、数字化调度系统等电网基础设施的升级改造将加速,相关设备及服务商将直接受益。

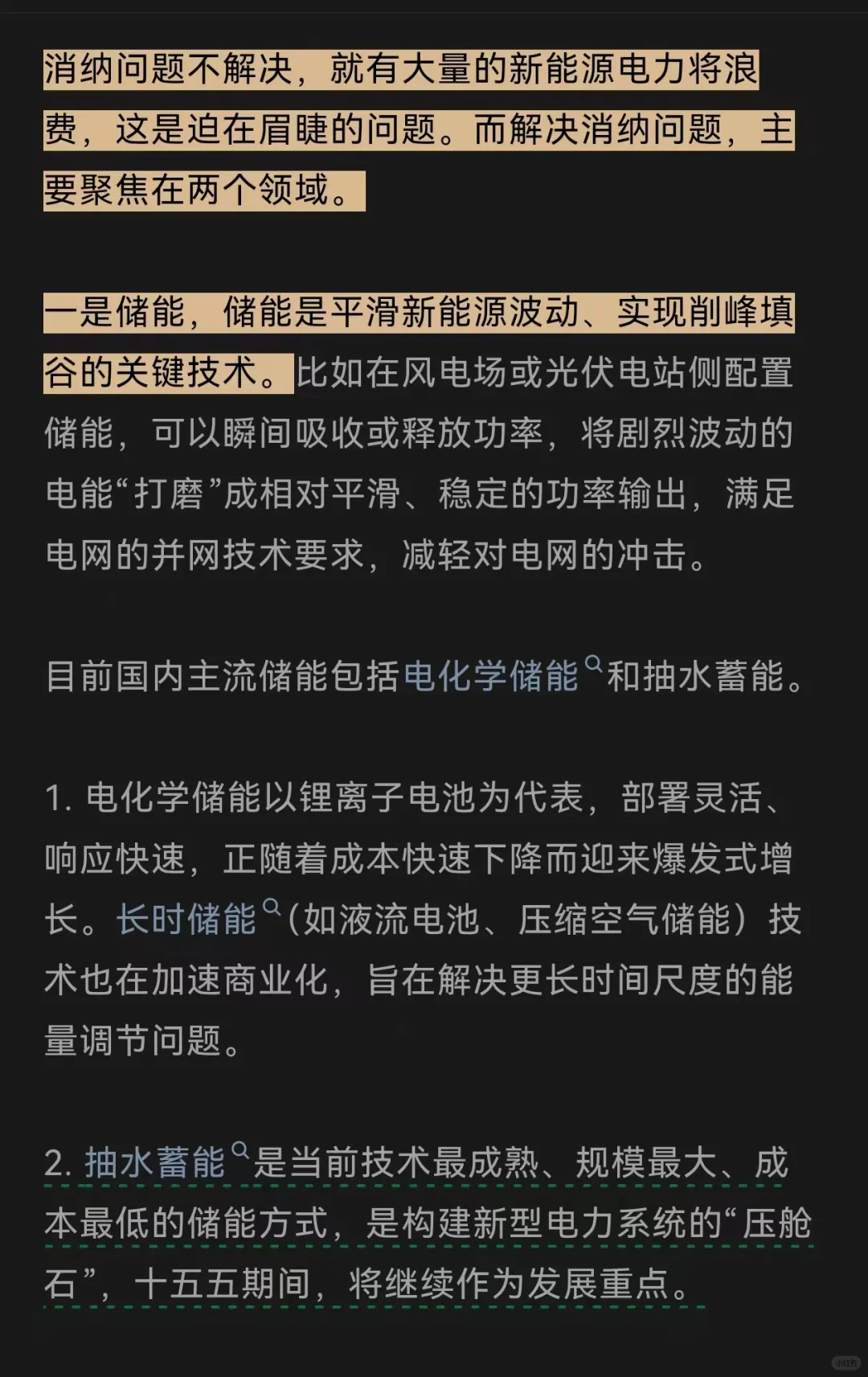

· 储能爆发:为实现“高质量消纳”和构建新型电力系统,电化学储能、抽水蓄能等灵活性调节资源的需求将呈现爆发式增长。储能产业链(电池、PCS、系统集成)是核心受益环节。

· 灵活性资源:火电灵活性改造、天然气调峰电站、需求侧响应(虚拟电厂)等也将获得政策支持,市场空间将进一步打开。

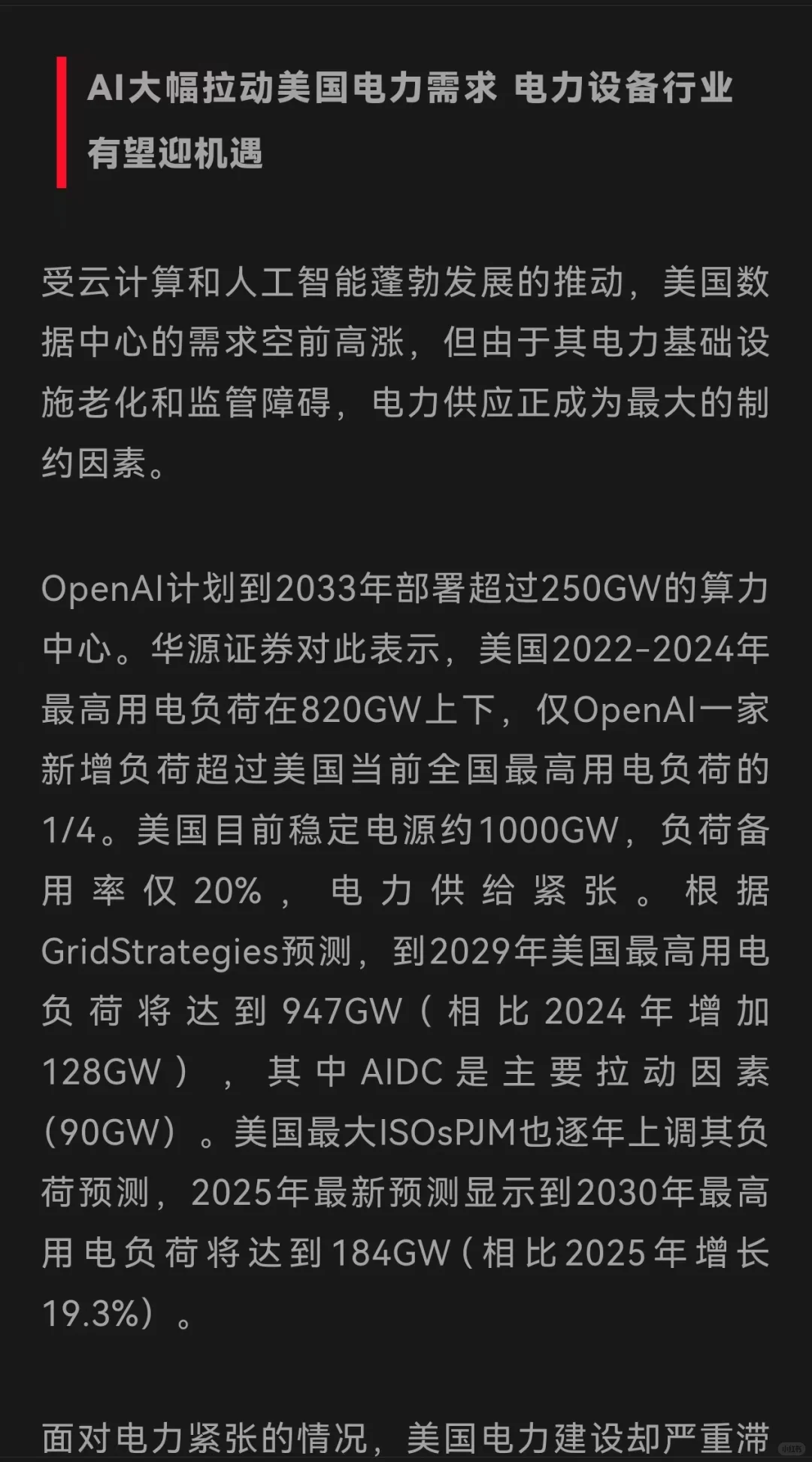

3. 新能源装机增长具备长期刚性需求 文件明确提出“新增用电量需求主要由新增新能源发电满足”,并设定了“满足全国每年新增2亿千瓦以上新能源消纳需求”的量化目标。这从需求端锁定了未来5-10年风电、光伏等新能源装机容量必须保持高速增长,为设备制造(光伏组件、风机)、电站开发运营等产业链上游和中游企业提供了持续的业绩增长动力。

4. 新型电力系统构建带来结构性机会 “适配高比例新能源的新型电力系统”是2035年的核心目标。这不仅是硬件升级,更是一场系统性的变革,将催生新的投资机遇:

· 数字化与智能化:电力市场交易平台、功率预测、智能运维等软件和算法服务需求将大幅提升。

· 综合能源服务:集光伏、储能、充电桩于一体的工商业与户用综合能源解决方案,将更受市场青睐。

总结: 该《指导意见》标志着中国新能源产业从“重建设”进入“建管并重、消纳为王”的新阶段。投资逻辑应从单纯追逐装机量,转向聚焦于解决“消纳”难题的核心环节。未来几年的投资主线将围绕“电网升级”、“储能配套”、“多元利用”和“系统智能化”展开。建议重点关注在储能技术、电网装备、电力市场化交易及数字化解决方案等领域具备核心竞争力的龙头企业。

图5,发了一篇日记,十月煤飞色舞,猜想未来的时间有可能电光火石。

不做投资建议,仅仅自己复盘用,请理性思考。

#电光火石 #电力 #新能源

1. 顶层政策强力驱动,新能源赛道确定性增强 文件由两大核心部委联合发布,明确了2030年及2035年的阶段性目标,为新能源产业的长期发展提供了清晰的政策蓝图和强有力的顶层保障。这显著降低了行业发展的政策不确定性,为长线投资提供了稳定的宏观环境。

2. 电网升级与消纳能力建设成为投资重点 文件的核心关切在于“消纳”与“调控”,直指当前制约新能源发展的瓶颈——电网承载与调度能力。这意味着:

· 电网投资:特高压输电、智能配电网、数字化调度系统等电网基础设施的升级改造将加速,相关设备及服务商将直接受益。

· 储能爆发:为实现“高质量消纳”和构建新型电力系统,电化学储能、抽水蓄能等灵活性调节资源的需求将呈现爆发式增长。储能产业链(电池、PCS、系统集成)是核心受益环节。

· 灵活性资源:火电灵活性改造、天然气调峰电站、需求侧响应(虚拟电厂)等也将获得政策支持,市场空间将进一步打开。

3. 新能源装机增长具备长期刚性需求 文件明确提出“新增用电量需求主要由新增新能源发电满足”,并设定了“满足全国每年新增2亿千瓦以上新能源消纳需求”的量化目标。这从需求端锁定了未来5-10年风电、光伏等新能源装机容量必须保持高速增长,为设备制造(光伏组件、风机)、电站开发运营等产业链上游和中游企业提供了持续的业绩增长动力。

4. 新型电力系统构建带来结构性机会 “适配高比例新能源的新型电力系统”是2035年的核心目标。这不仅是硬件升级,更是一场系统性的变革,将催生新的投资机遇:

· 数字化与智能化:电力市场交易平台、功率预测、智能运维等软件和算法服务需求将大幅提升。

· 综合能源服务:集光伏、储能、充电桩于一体的工商业与户用综合能源解决方案,将更受市场青睐。

总结: 该《指导意见》标志着中国新能源产业从“重建设”进入“建管并重、消纳为王”的新阶段。投资逻辑应从单纯追逐装机量,转向聚焦于解决“消纳”难题的核心环节。未来几年的投资主线将围绕“电网升级”、“储能配套”、“多元利用”和“系统智能化”展开。建议重点关注在储能技术、电网装备、电力市场化交易及数字化解决方案等领域具备核心竞争力的龙头企业。

图5,发了一篇日记,十月煤飞色舞,猜想未来的时间有可能电光火石。

不做投资建议,仅仅自己复盘用,请理性思考。

#电光火石 #电力 #新能源