政策

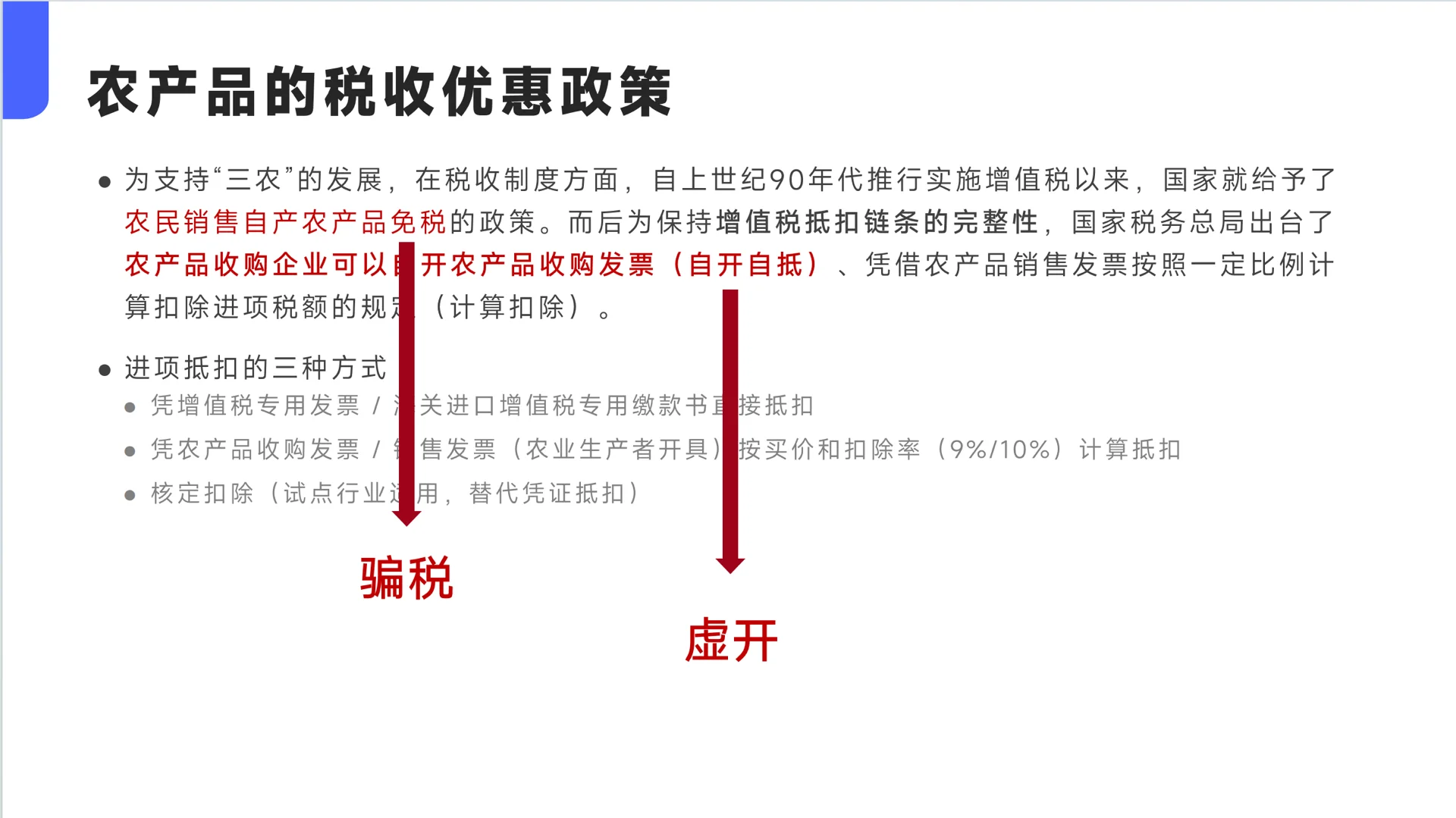

为支持“三农”的发展,在税收制度方面,自上世纪90年代推行实施增值税以来,国家就给予了农民销售自产农产品免税的政策。而后为保持增值税抵扣链条的完整性,国家税务总局出台了农产品收购企业可以自开农产品收购发票(自开自抵)、凭借农产品销售发票按照一定比例计算扣除进项税额的规定(计算扣除)。

进项抵扣的三种方式

凭增值税专用发票 / 海关进口增值税专用缴款书直接抵扣

凭农产品收购发票 / 销售发票(农业生产者开具)按买价和扣除率(9%/10%)计算抵扣

核定扣除(试点行业适用,替代凭证抵扣)

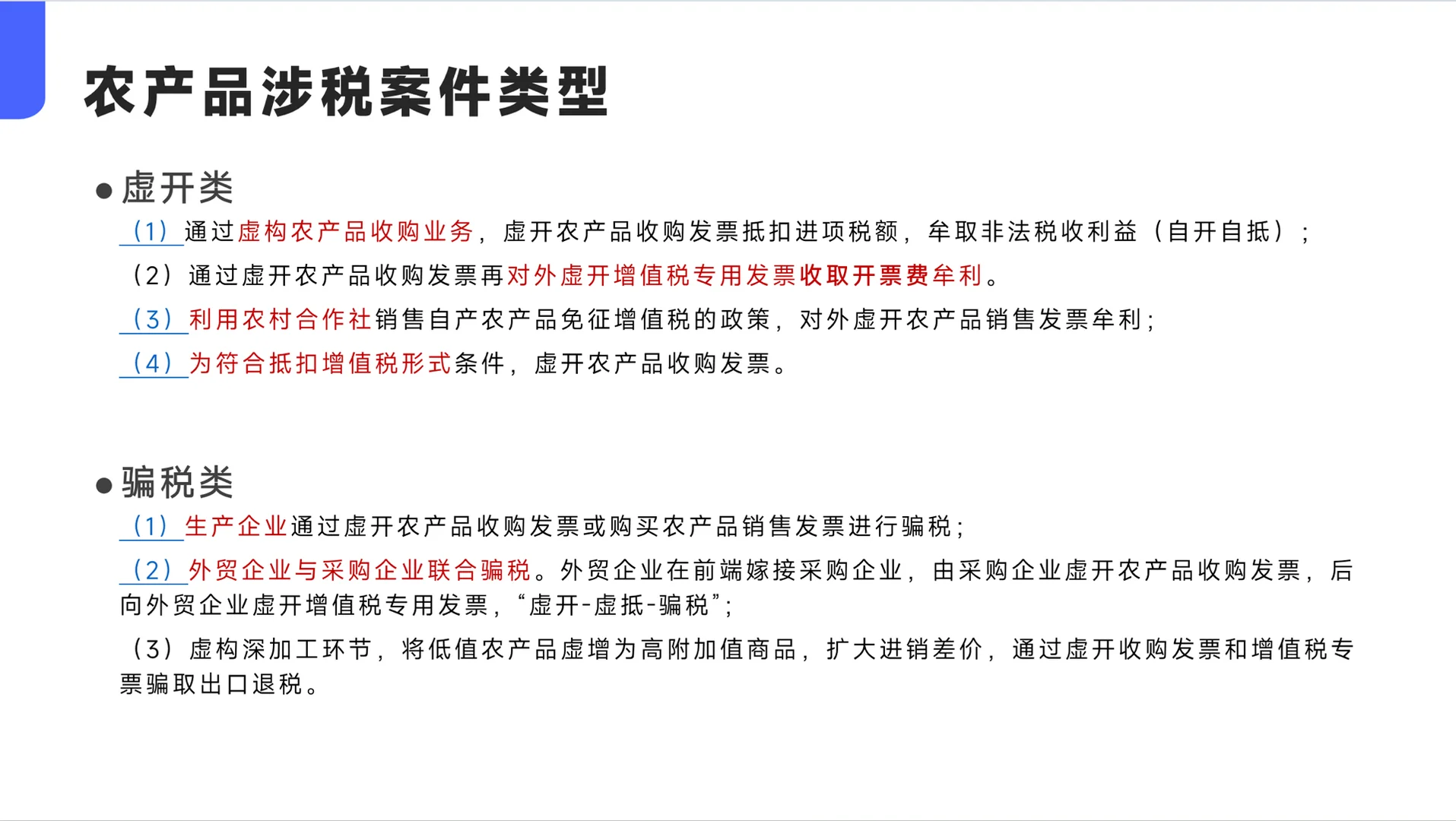

类型

虚开类

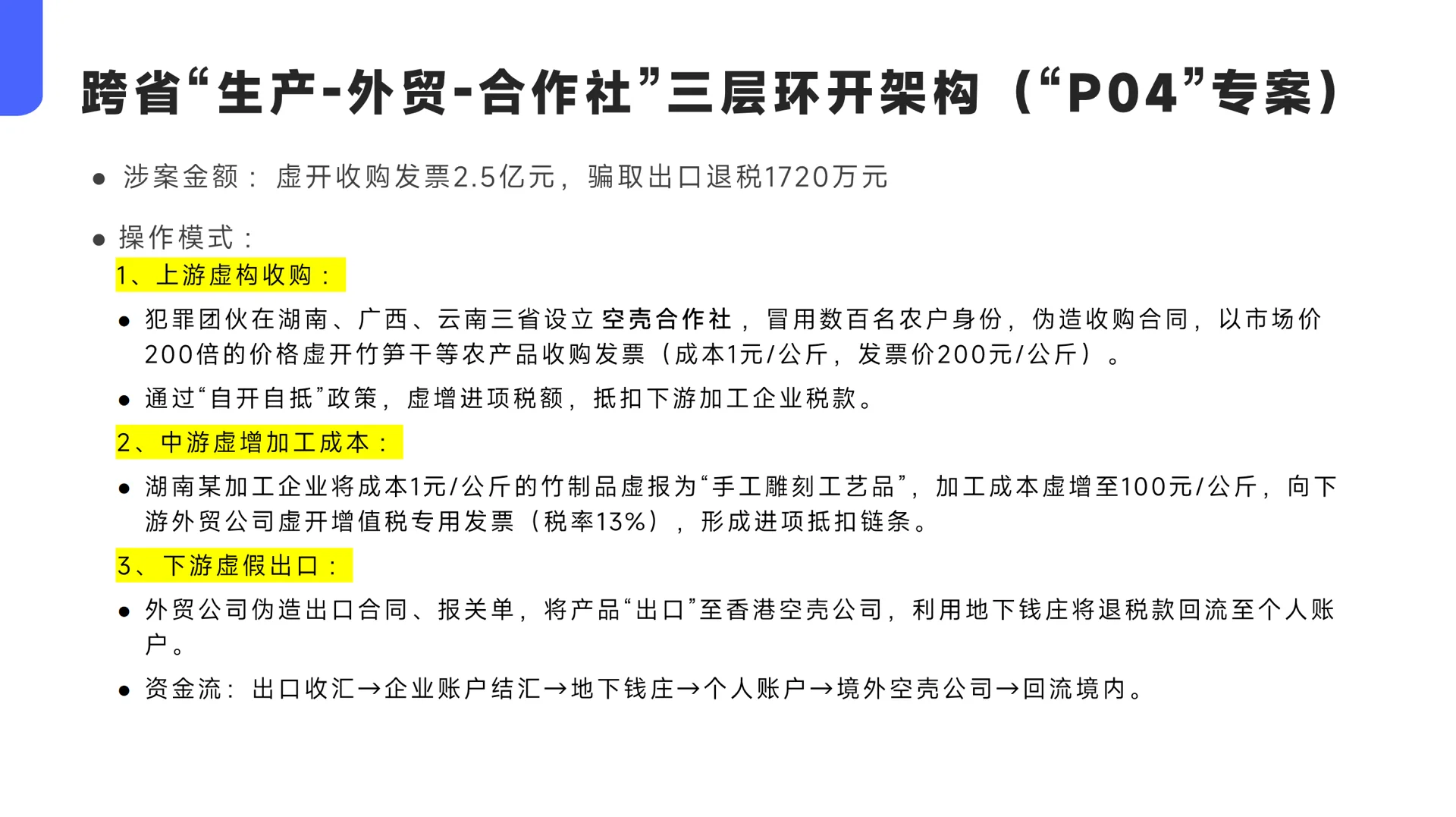

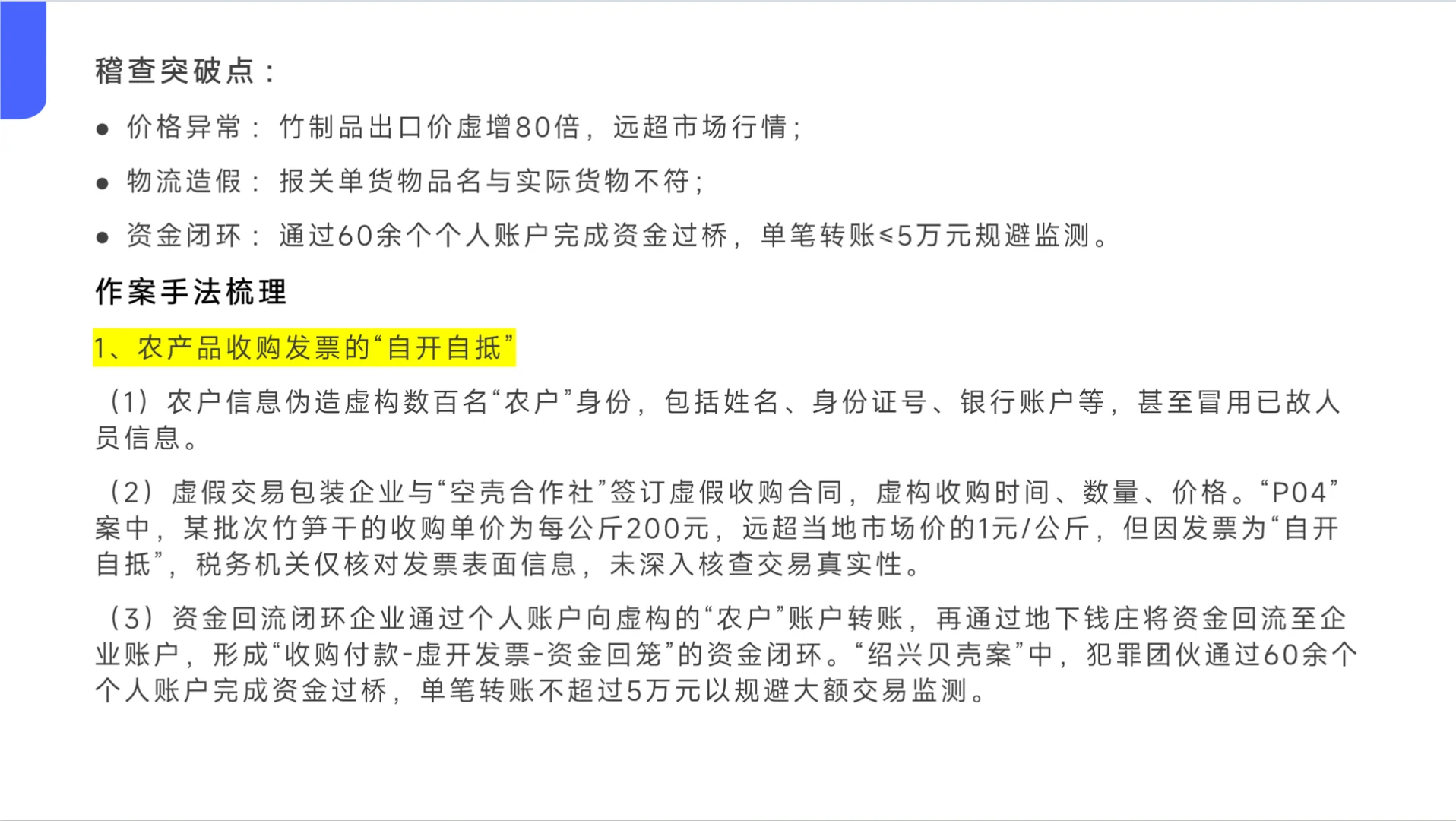

(1)通过虚构农产品收购业务,虚开农产品收购发票抵扣进项税额,牟取非法税收利益(自开自抵);

(2)通过虚开农产品收购发票再对外虚开增值税专用发票收取开票费牟利。

(3)利用农村合作社销售自产农产品免征增值税的政策,对外虚开农产品销售发票牟利;

(4)为符合抵扣增值税形式条件,虚开农产品收购发票。

骗税类

(1)生产企业通过虚开农产品收购发票或购买农产品销售发票进行骗税;

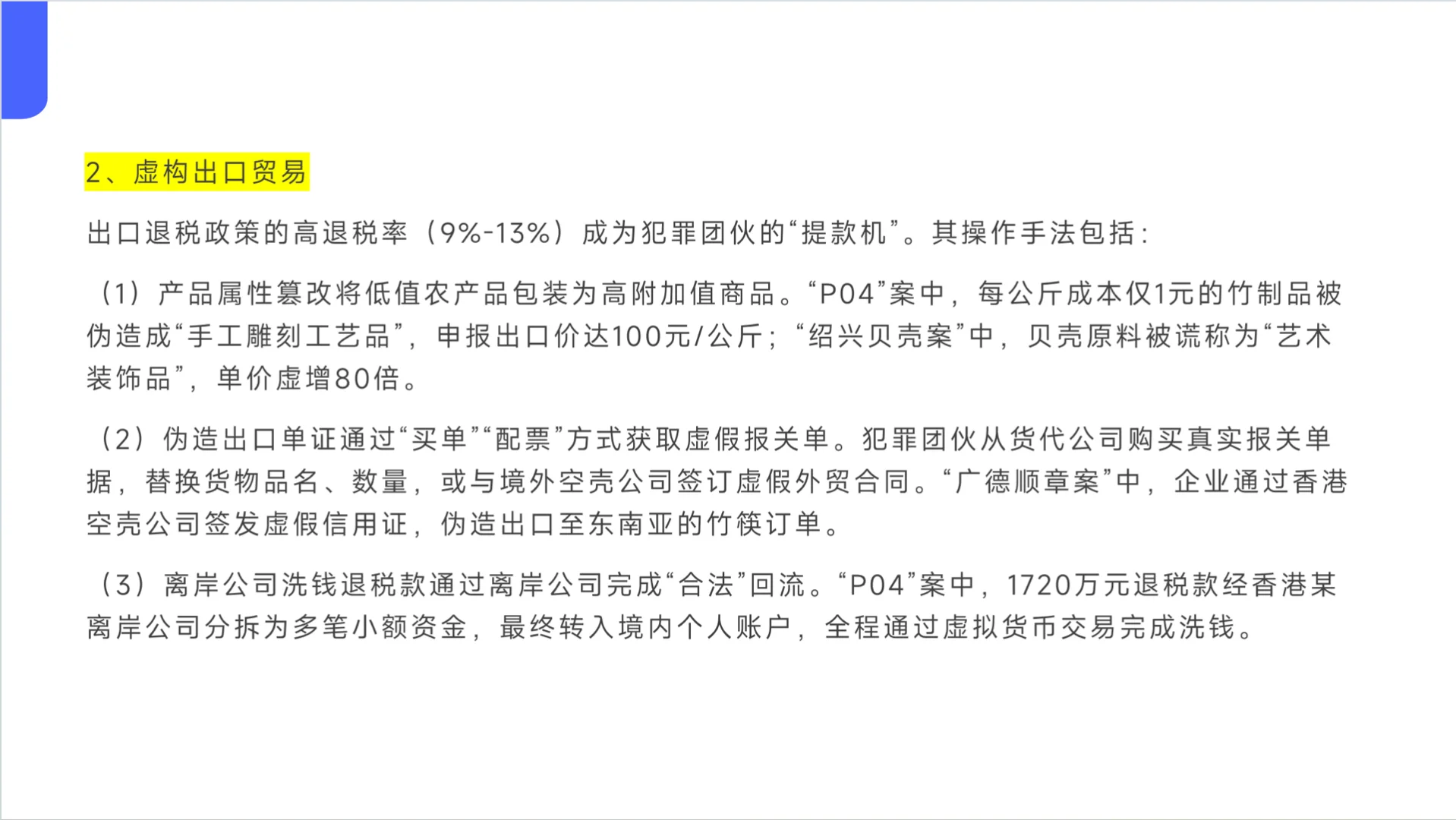

(2)外贸企业与采购企业联合骗税。外贸企业在前端嫁接采购企业,由采购企业虚开农产品收购发票,后向外贸企业虚开增值税专用发票,“虚开-虚抵-骗税”;

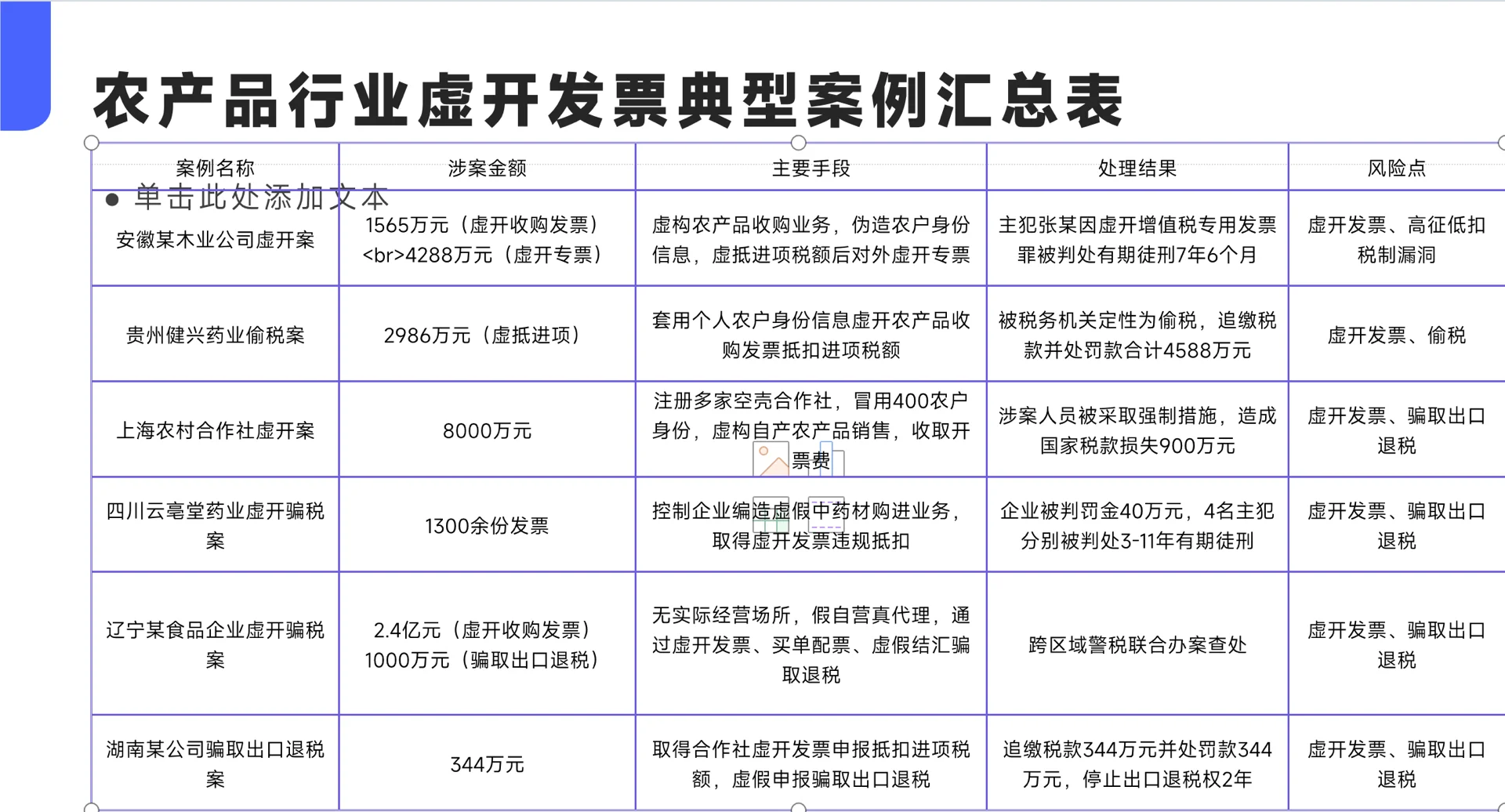

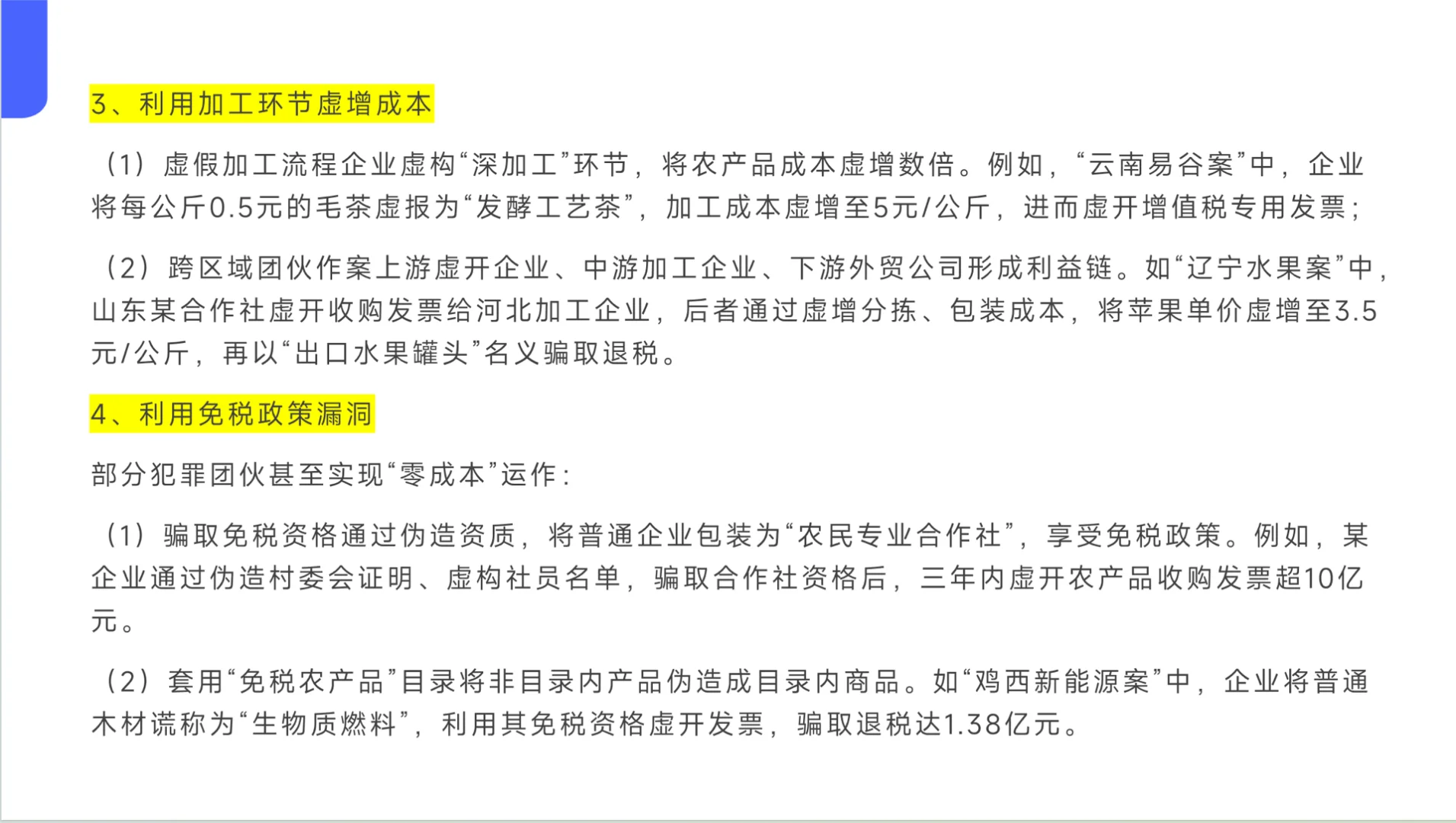

(3)虚构深加工环节,将低值农产品虚增为高附加值商品,扩大进销差价,通过虚开收购发票和增值税专票骗取出口退税。#财务分析 #企业所得税 #财务管理 #核定征收 #企业合规 #税务稽查 #税务风险防控

为支持“三农”的发展,在税收制度方面,自上世纪90年代推行实施增值税以来,国家就给予了农民销售自产农产品免税的政策。而后为保持增值税抵扣链条的完整性,国家税务总局出台了农产品收购企业可以自开农产品收购发票(自开自抵)、凭借农产品销售发票按照一定比例计算扣除进项税额的规定(计算扣除)。

进项抵扣的三种方式

凭增值税专用发票 / 海关进口增值税专用缴款书直接抵扣

凭农产品收购发票 / 销售发票(农业生产者开具)按买价和扣除率(9%/10%)计算抵扣

核定扣除(试点行业适用,替代凭证抵扣)

类型

虚开类

(1)通过虚构农产品收购业务,虚开农产品收购发票抵扣进项税额,牟取非法税收利益(自开自抵);

(2)通过虚开农产品收购发票再对外虚开增值税专用发票收取开票费牟利。

(3)利用农村合作社销售自产农产品免征增值税的政策,对外虚开农产品销售发票牟利;

(4)为符合抵扣增值税形式条件,虚开农产品收购发票。

骗税类

(1)生产企业通过虚开农产品收购发票或购买农产品销售发票进行骗税;

(2)外贸企业与采购企业联合骗税。外贸企业在前端嫁接采购企业,由采购企业虚开农产品收购发票,后向外贸企业虚开增值税专用发票,“虚开-虚抵-骗税”;

(3)虚构深加工环节,将低值农产品虚增为高附加值商品,扩大进销差价,通过虚开收购发票和增值税专票骗取出口退税。#财务分析 #企业所得税 #财务管理 #核定征收 #企业合规 #税务稽查 #税务风险防控