【报告导读】

1. 政策分析:赛道有望驶上规范化发展快车道。

2. 影响一:加速消费者培育,渗透率提升推动需求景气延续。

3. 影响二:竞争格局优化,政策推动行业发展步入良性阶段。

4. 影响三:推动产业链整合,解决预制菜商业模式当前痛点。

5. 经验借鉴:政策护航乳制品行业实现三轮增长。

核心观点

事件:《中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见》(中央一号文件)发布,明确提出培育发展预制菜产业。

政策分析:赛道有望驶上规范化发展快车道。文件主要从四个方面给予预制菜赛道发展指引,进一步明确了行业未来发展方向:1)生产基地建设;2)供应链支持;3)电商渠道扶持;4)明确行业标准。

影响一:加速消费者培育,渗透率提升推动需求景气延续。预制菜赛道潜在需求广阔:1)餐饮连锁化率提高,中央厨房式运作模式更追求口味一致性和极致效率;2)生活节奏加快,家庭烹饪场景趋于简单化、便捷化。行业渗透率较低,据《中国烹饪协会五年工作规划》,目前我国预制菜渗透率仅10%-15%,远低于美日发达市场。但作为新兴业态,部分消费者对预制菜口感与质量仍存疑,此次政策端的明确支持有利于打消部分市场疑虑,提高消费者认可度,加快品类渗透率提升。

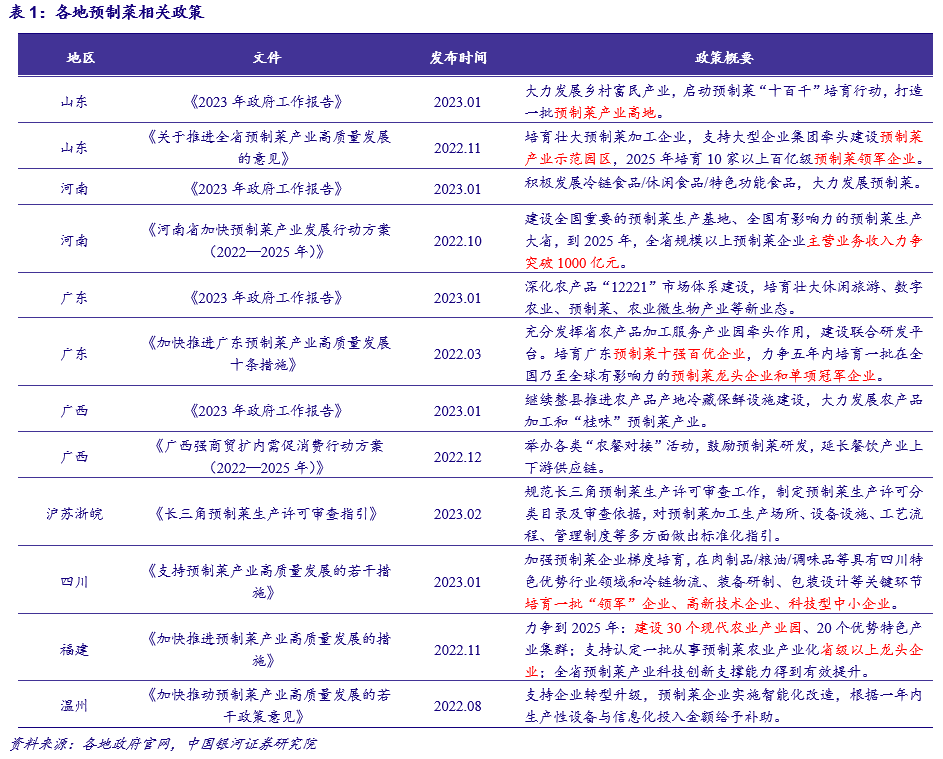

影响二:竞争格局优化,政策推动行业发展步入良性阶段。疫情期间预制菜赛道供给快速增加,据企查查数据,2020年~22H1我国预制菜相关企业新注册量分别为1.26/0.41/0.11万家,22年预制菜相关品牌累计完成融资31起,总金额超7亿元。但行业发展缺乏标准规范,22年8月堂食使用预制菜未告知事件被中消协点名。22年各地陆续出台行业规范,帮助预制菜市场脱离“野蛮生长”状态。此次预制菜被正式写入中央一号文件,将利于拔高行业准入门槛,驱动行业集中度提升。

影响三:推动产业链整合,解决预制菜商业模式当前痛点。冷链保鲜、购买渠道和配送物流等是预制菜产业核心痛点。一号文件提出“提升净菜、中央厨房等产业标准化和规范化水平”,解决运输环节冷链不到位导致的新鲜度/口感缺失问题;提出“深入实施“数商兴农”和“互联网+”农产品出村进城工程…建设农副产品直播电商基地”,解决运输时效和购买渠道问题。预制菜上下游产业链有望深度融合,构建标准化专业化生产模式。

经验借鉴:政策护航乳制品行业实现三轮增长。以乳制品行业为例,行业规范对赛道良性发展具有多层次效益。1)鼓励性政策促进赛道扩容进入高速发展期;2)监管政策完善推动市场格局优化,马太效应下头部公司显著受益。参照乳制品行业,预制菜行业正处于向良性发展的过渡期,伴随规则完善,市场有望进一步扩容,竞争格局有望优化。

投资建议

全年来看,二个维度:维度一,寻找景气周期+疫后复苏共振的弹性;维度二,重视疫情带来的长期逻辑变化。三个阶段:1.过渡期(1-2月):重点关注高端白酒、餐饮供应链。2.弱复苏(3-6月):关注高端白酒、次高端白酒、餐饮供应链。3.强复苏(7-12月):关注高端白酒、调味品、啤酒、软饮料。短期来看,复苏节奏或有所加快,关注高端白酒(贵州茅台、五粮液、泸州老窖),并加大重视次高端(山西汾酒);餐饮供应链(海天味业、颐海国际、日辰股份)、饮料(东鹏饮料、李子园)。

风险提示

经济恢复不及预期;成本涨幅超预期;食品安全问题。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2023年2月16日发布的研究报告《【银河食饮】“中央一号文件”点评:政策驱动预制菜行业良性快速发展》

分析师:刘光意、周颖