西部材料

— 002149 —

西部金属材料股份有限公司是以西北有色金属研究院为主发起人设立的高新技术企业,成立于2000年12月28日。陕西省首个由科研院所改制成立的高科技上市公司,公司作为新材料行业的领军企业,主要从事稀有金属材料的研发、生产和销售,经过多年的研发积累和市场开拓,已发展成为规模较大、品种齐全的稀有金属材料深加工生产基地,拥有钛及钛合金加工材、层状金属复合材料、稀贵金属材料、金属纤维及制品、稀有金属装备、钨钼材料及制品、钛材高端日用消费品七大业务板块,产品主要应用于军工、核电、环保、海洋工程、石化、电力等国民经济重要领域和众多国家大型项目。

从行业和产品角度来看主要收入来源是金属加工与其他金属产品

毛利率同比增长波动较大

01

价值几何

营业收入

整体来看有所上升

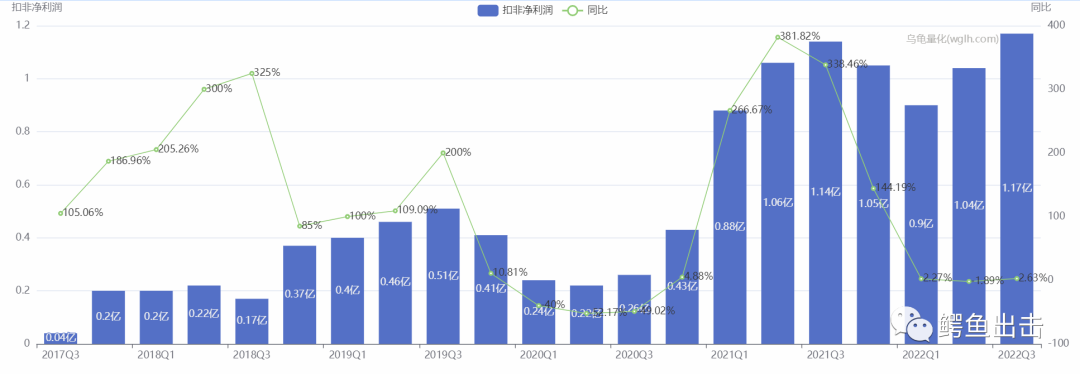

扣非净利润上升幅度较大

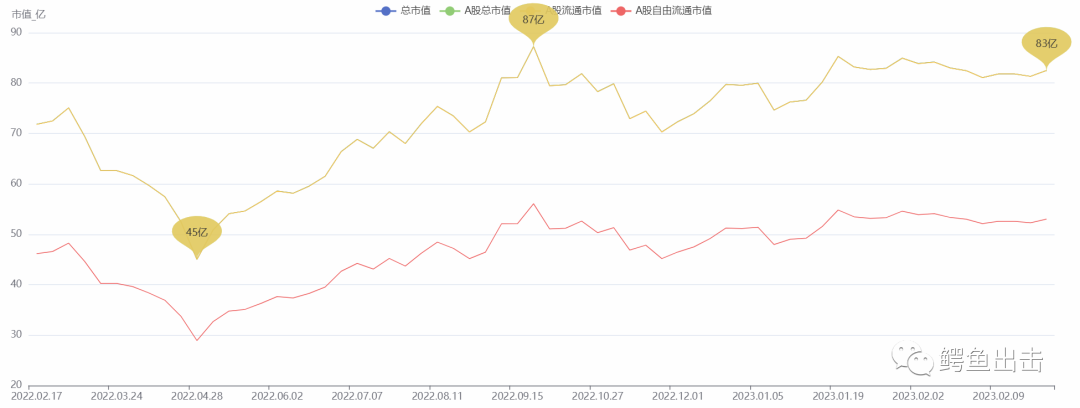

市值上下波动较小

39.8亿的流动资金,4.15亿的货币资金,是守护市值的最大保障

负债逐年上升未超过流动资金

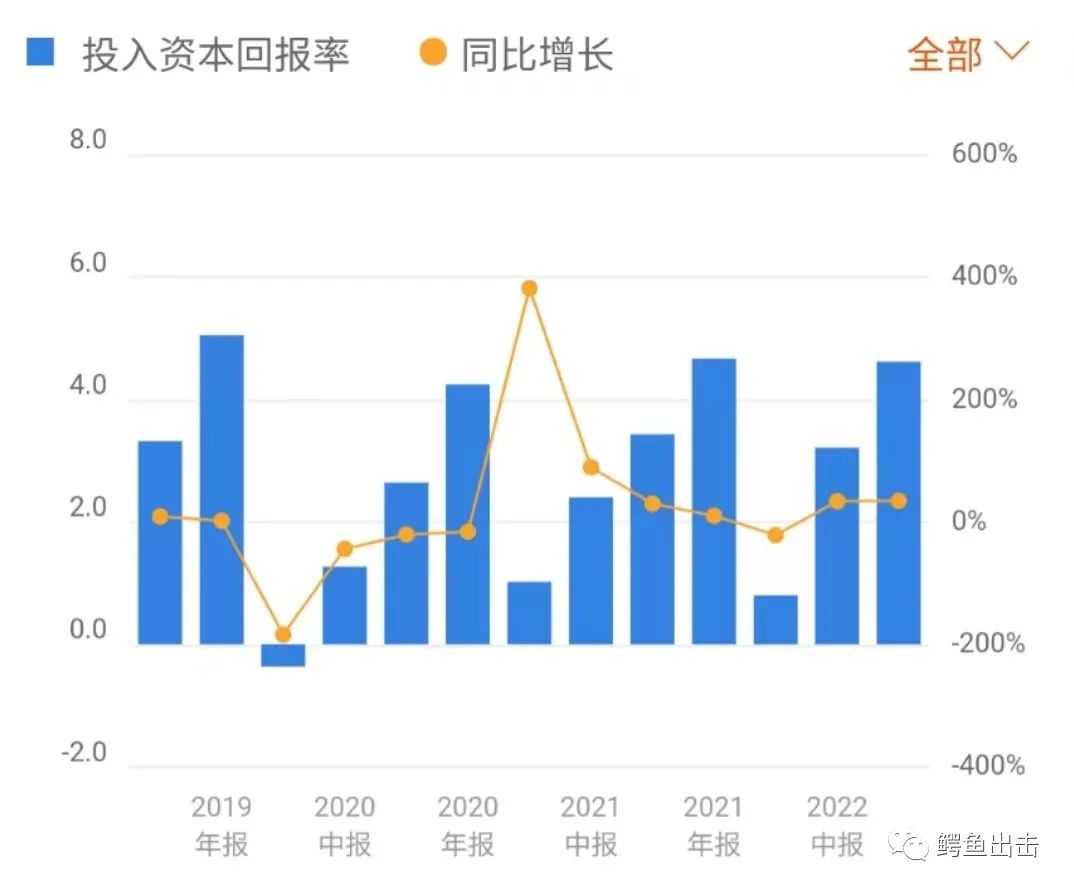

资本回报率上下波动较大

每股净资产逐年上升,预测值下降

02

市场角度

股东

队伍越来越庞大

分红

按照利润多少分红,有优势也有弊端

03

市场声音

预计公司2022、2023和2024年全面摊薄后的EPS分别为0.31元、0.41元和0.49元,按照1月18日16.42元的收盘价计算,对应的PE分别为52.76倍、39.80倍和33.37倍。公司持续加大研发投入、不断促进科研成果转化、着力推动工业制造向智能制造升级,公司下游需求方面航空航天、舰船、海洋工程、兵器等行业保持稳步增长,预计公司营收和盈利会继续保持增长;目前公司估值水平相对合理,结合行业发展前景及公司行业地位,首次覆盖,给予公司“增持”投资评级。

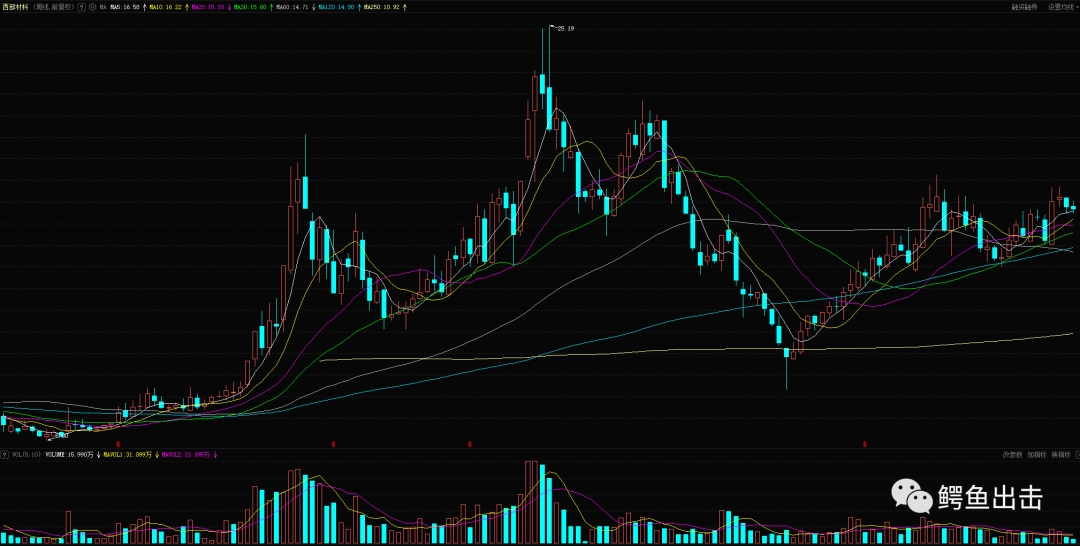

近期股价呈现波浪式拉升上涨,成功收复60日均线,并在60日均线的支撑下强劲上涨,创出阶段性新高,且上涨放量,下跌缩量,表明多头主力收发自如,控制着节奏。中长期均线呈现多头排列,短期的技术调整或许给了踏空者低吸的机会。

风险提示:(1)美联储加息超预期;(2)国际宏观经济下行;(3)地缘政治冲突加剧;(4)行业政策发生变化;(5)钛价格大幅波动;(6)下游需求不及预期;(7)公司产能供给不及预期。

免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公众号同意,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

图片|来源于网络

扫一扫|关注我们

了解更多投资知识