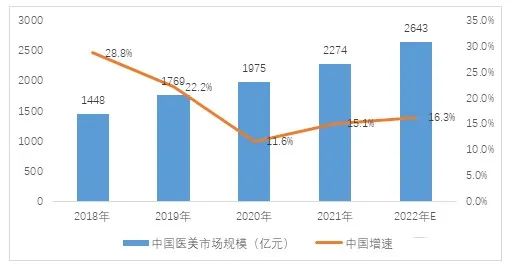

人类对美的追求永无止境,催生医疗美容行业高速发展。当下,医美消费已进入黄金发展阶段!全球医美市场规模稳健增长,中国医美市场在医美需求加速释放与行业规范化发展下迅速扩张,产业投资加速布局。医美产业链主要包括三大核心环节,即上游医美原材料及药械供应商、中游医美服务机构及下游获客与推广渠道。

中国医疗美容行业上游为医美原料及药械供应商,主要从事玻尿酸、肉毒素、胶原蛋白等原料以及激光美容器械的研发、生产。上游环节由于国家监管较为严格、对研发和认证要求较高,整体技术壁垒较高,市场集中度较高,是产业链中价值最高的环节,毛利率为50%-80%,净利率为10%-25%。

中游医美服务机构,主要包括公立医院整形美容科、大型连锁医美机构、民营医疗美容医院以及其他小型诊疗机构。目前来说中游环节进入壁垒较低,但其竞争激烈,存在大量的中小型机构和非正规机构,市场格局较为分散,毛利率为50%-60%,净利率较低,甚至出现亏损,行业整体盈利能力有待改善。

下游获客与推广渠道,主要包括线下美容院、媒体广告导流机构、线上搜索类平台以及医美O2O和SaaS平台,市场前端购买入口呈现线上转移趋势。

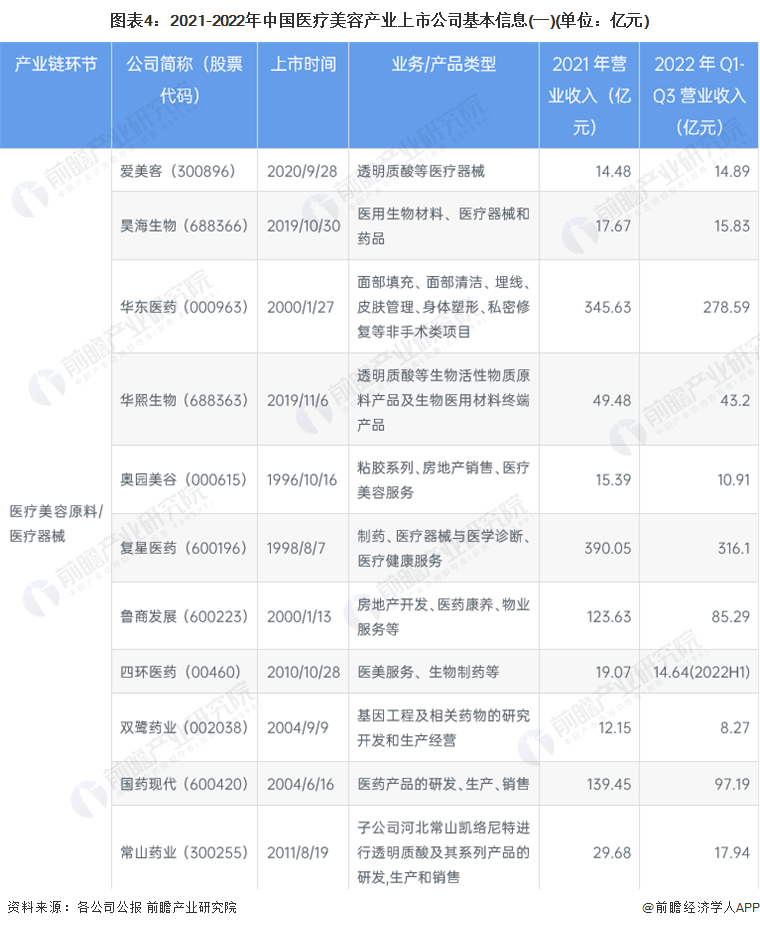

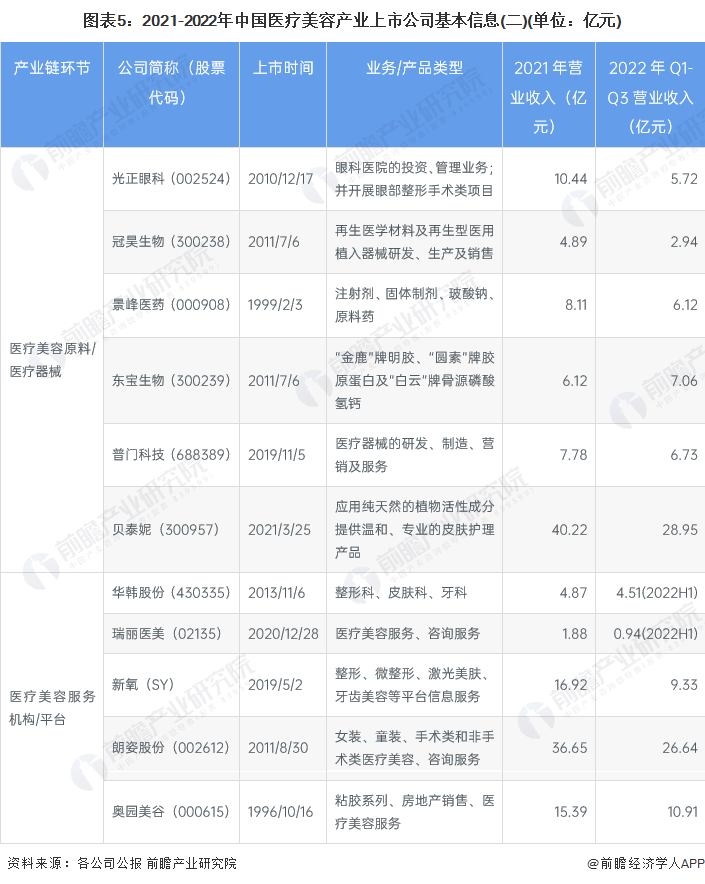

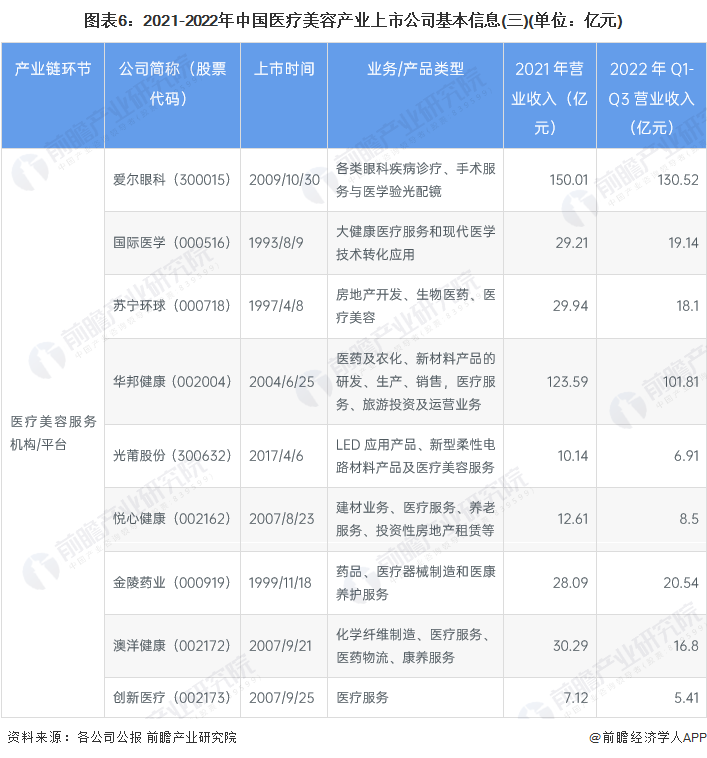

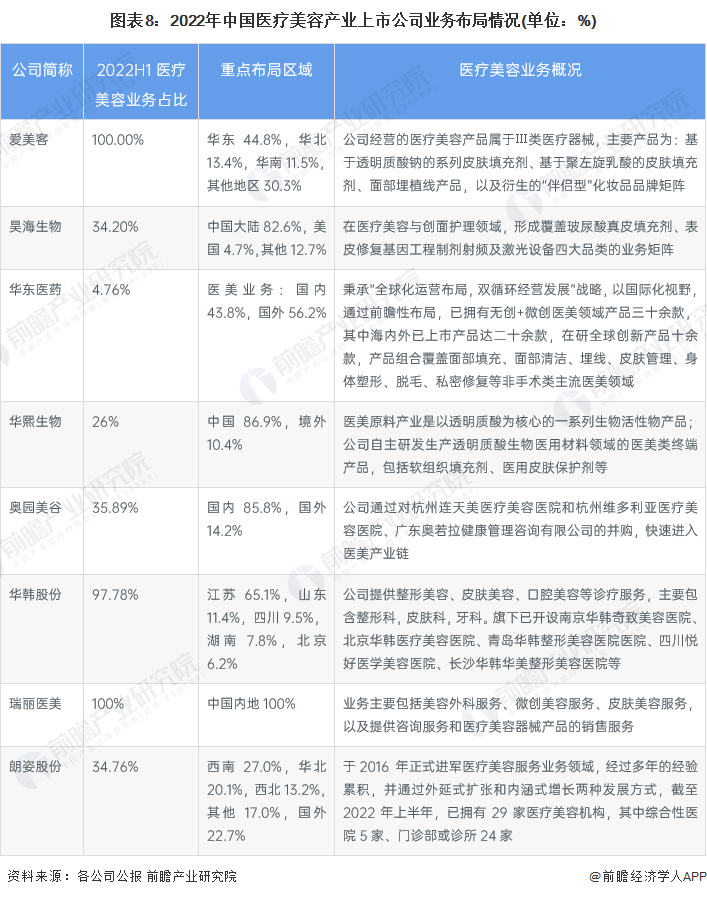

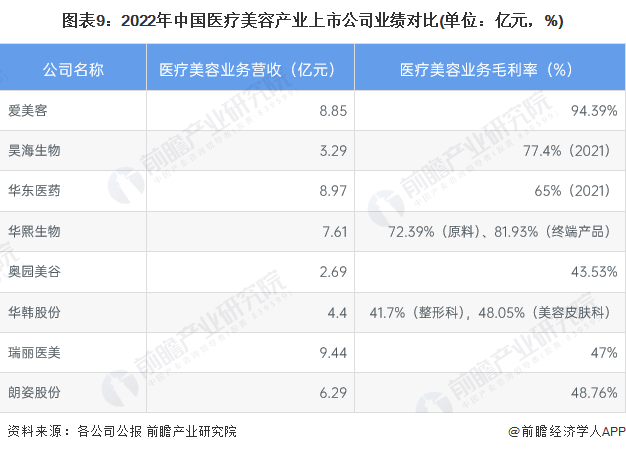

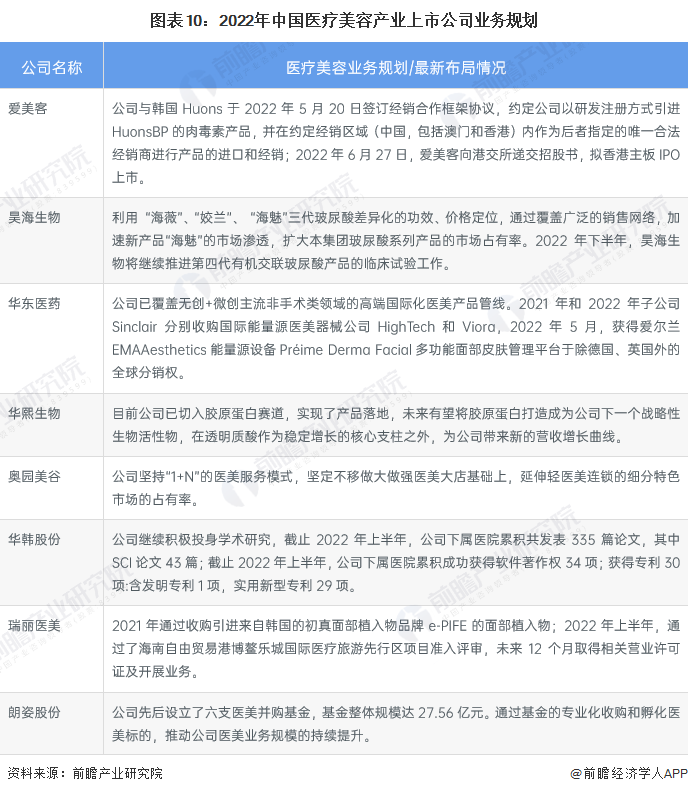

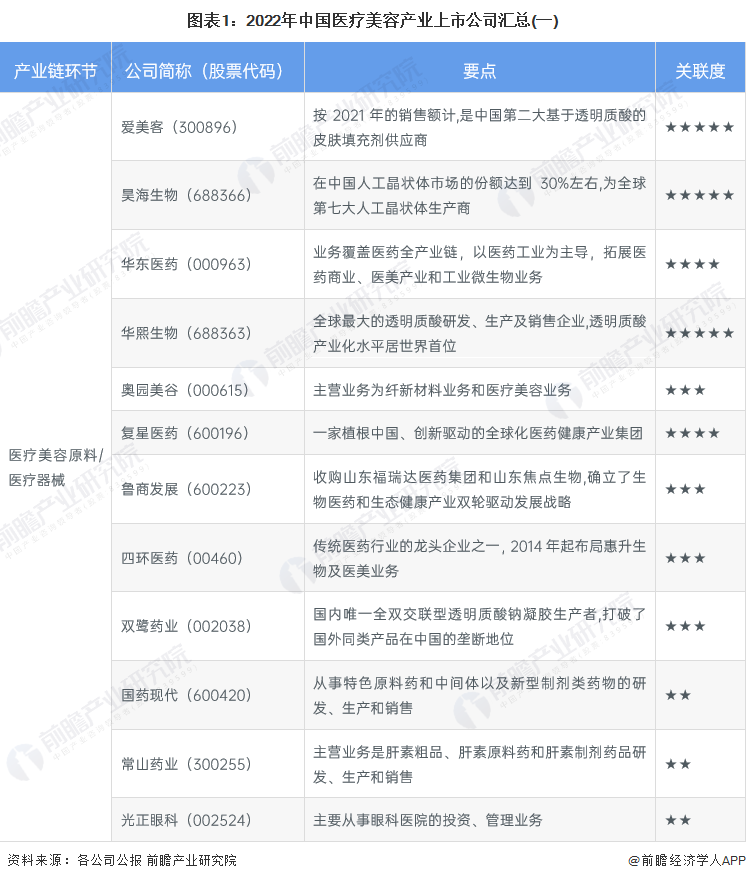

目前整个中国医疗美容产业链包含的上市企业数量较少,具体包括:

医疗美容原料和器械:爱美客(300896)、昊海生物(688366)、华东医药(000963)、华熙生物(688363)、奥园美谷(000615)、复星医药(600196)、鲁商发展(600223)、四环医药(00460)等;

医疗美容服务平台和机构:华韩股份(430335)、瑞丽医美(02135)、新氧(SY)、朗姿股份(002612)、奥园美谷(000615)、爱尔眼科(300015)、国际医学(000516)、苏宁环球(000718)等。