绿色金融对企业新质生产力的赋能效应

摘要

研究发现,绿色金融能够显著赋能企业新质生产力的发展,且该促进作用存在显著的多维异质性,具有私营属性、非重污染性、高技术创新能力以及地处东部地区等特征的企业获得的赋能效应更加显著。

研究假设

H1:绿色金融对企业新质生产力的发展有显著的正向促进效应。

H2:绿色金融能够通过提升 ESG 表现进而赋能企业的新质生产力发展。

H3:在融资约束压力下,绿色金融对企业新质生产力的促进作用将被削弱。

H4:在融资约束压力下,绿色金融对企业 ESG 表现的促进作用将被削弱。

H5:随着融资约束增强,企业通过提升 ESG 表现弱化其对绿色金融效应传导的负向干扰,并在“ESG→新质生产力”的路径中发挥正向调节作用。

数据来源

基于研究内容和数据的可获得性,本文选取了 2011~2022 年 A 股上市企业财务报表数据、华证公司的 ESG 评分数据,以及我国 31 个省份(港澳台除外)的绿色金融数据。并按照以下步骤处理样本。

变量选取

被解释变量

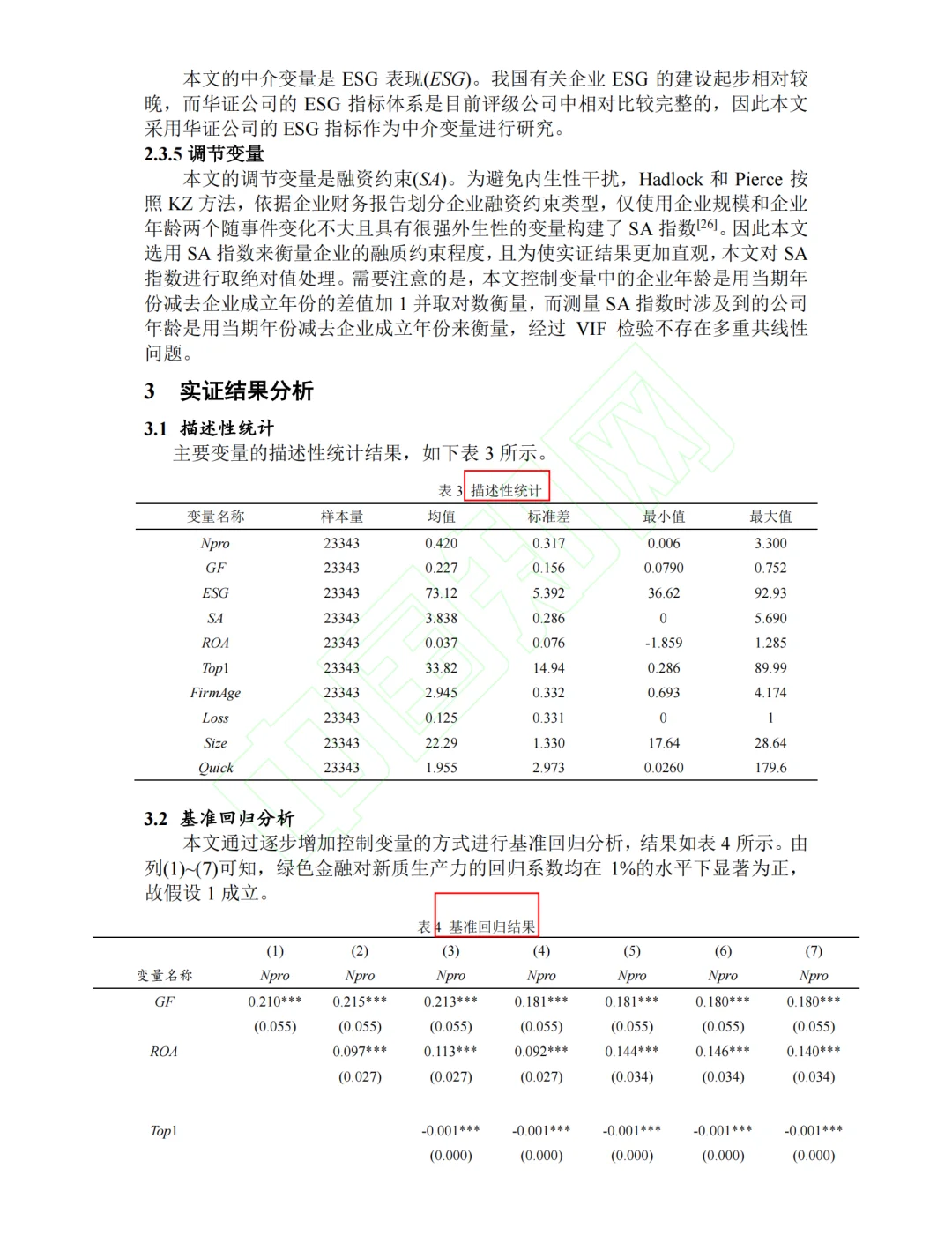

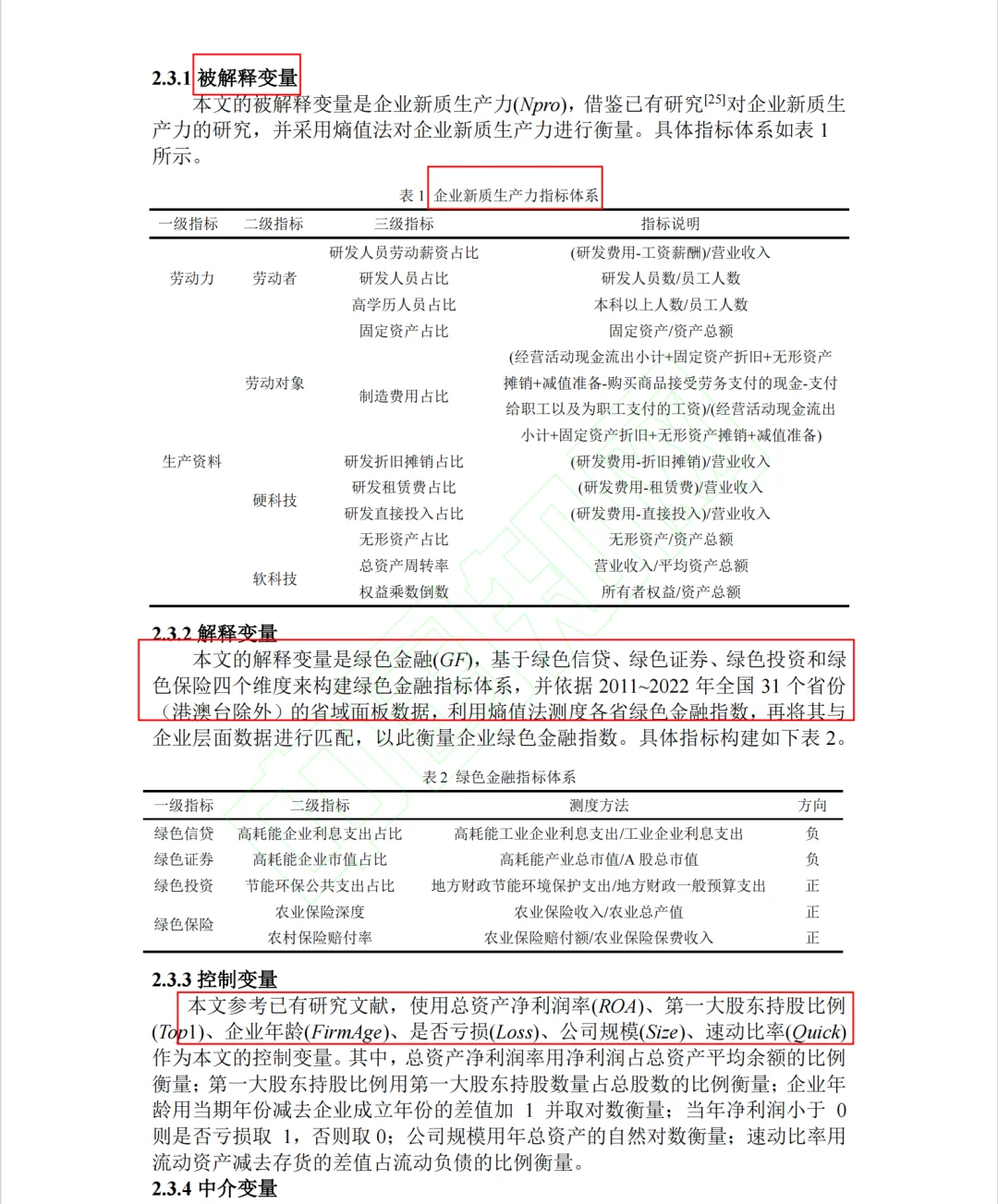

本文的被解释变量是企业新质生产力(Npro),借鉴已有研究[25]对企业新质生产力的研究,并采用熵值法对企业新质生产力进行衡量。

解释变量

本文的解释变量是绿色金融(GF),基于绿色信贷、绿色证券、绿色投资和绿色保险四个维度来构建绿色金融指标体系。

控制变量

本文参考已有研究文献,使用总资产净利润率(ROA)、第一大股东持股比例(Top1)、企业年龄(FirmAge)、是否亏损(Loss)、公司规模(Size)、速动比率(Quick)作为本文的控制变量。

中介变量

本文的中介变量是 ESG 表现(ESG)。

调节变量

本文的调节变量是融资约束(SA)。#控制变量法 #论文 #实证分析 #实证不显著 #论文指导 #数据分析我在行 #数据分析 #提供思路和创新点 #经济与金融 #计量经济学

摘要

研究发现,绿色金融能够显著赋能企业新质生产力的发展,且该促进作用存在显著的多维异质性,具有私营属性、非重污染性、高技术创新能力以及地处东部地区等特征的企业获得的赋能效应更加显著。

研究假设

H1:绿色金融对企业新质生产力的发展有显著的正向促进效应。

H2:绿色金融能够通过提升 ESG 表现进而赋能企业的新质生产力发展。

H3:在融资约束压力下,绿色金融对企业新质生产力的促进作用将被削弱。

H4:在融资约束压力下,绿色金融对企业 ESG 表现的促进作用将被削弱。

H5:随着融资约束增强,企业通过提升 ESG 表现弱化其对绿色金融效应传导的负向干扰,并在“ESG→新质生产力”的路径中发挥正向调节作用。

数据来源

基于研究内容和数据的可获得性,本文选取了 2011~2022 年 A 股上市企业财务报表数据、华证公司的 ESG 评分数据,以及我国 31 个省份(港澳台除外)的绿色金融数据。并按照以下步骤处理样本。

变量选取

被解释变量

本文的被解释变量是企业新质生产力(Npro),借鉴已有研究[25]对企业新质生产力的研究,并采用熵值法对企业新质生产力进行衡量。

解释变量

本文的解释变量是绿色金融(GF),基于绿色信贷、绿色证券、绿色投资和绿色保险四个维度来构建绿色金融指标体系。

控制变量

本文参考已有研究文献,使用总资产净利润率(ROA)、第一大股东持股比例(Top1)、企业年龄(FirmAge)、是否亏损(Loss)、公司规模(Size)、速动比率(Quick)作为本文的控制变量。

中介变量

本文的中介变量是 ESG 表现(ESG)。

调节变量

本文的调节变量是融资约束(SA)。#控制变量法 #论文 #实证分析 #实证不显著 #论文指导 #数据分析我在行 #数据分析 #提供思路和创新点 #经济与金融 #计量经济学