跨境电商们还在纠结是否免税这里政策看过来|||财政部 国家税务总局关于跨境电子商务零售出口税收政策的通知

在国家税务总局广东省税局:查看财税〔2013〕96号

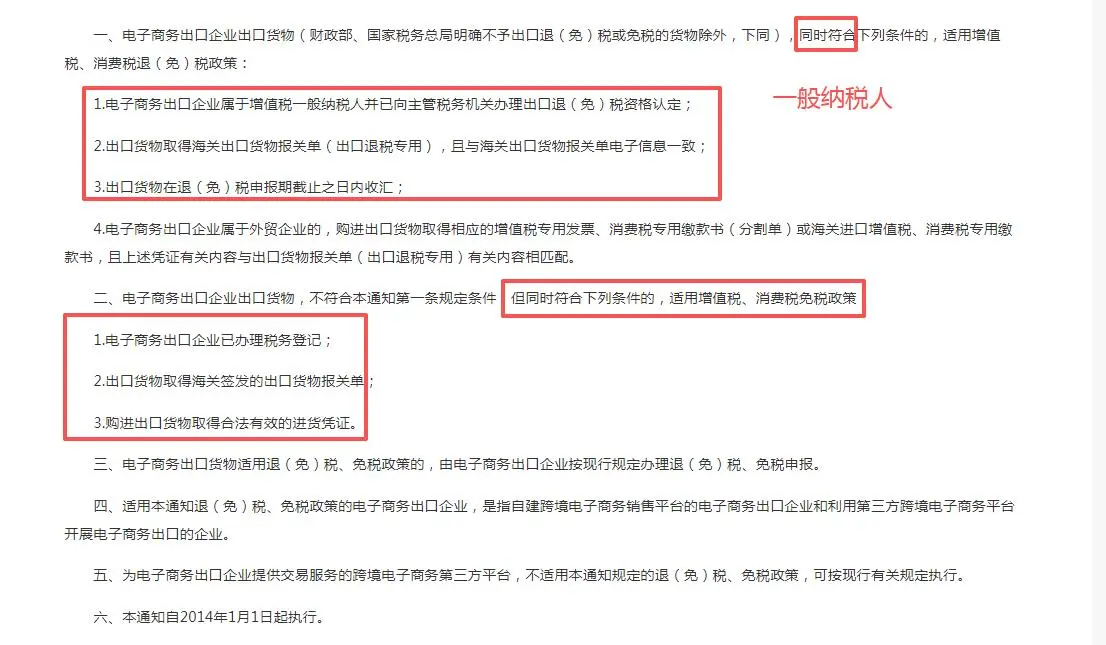

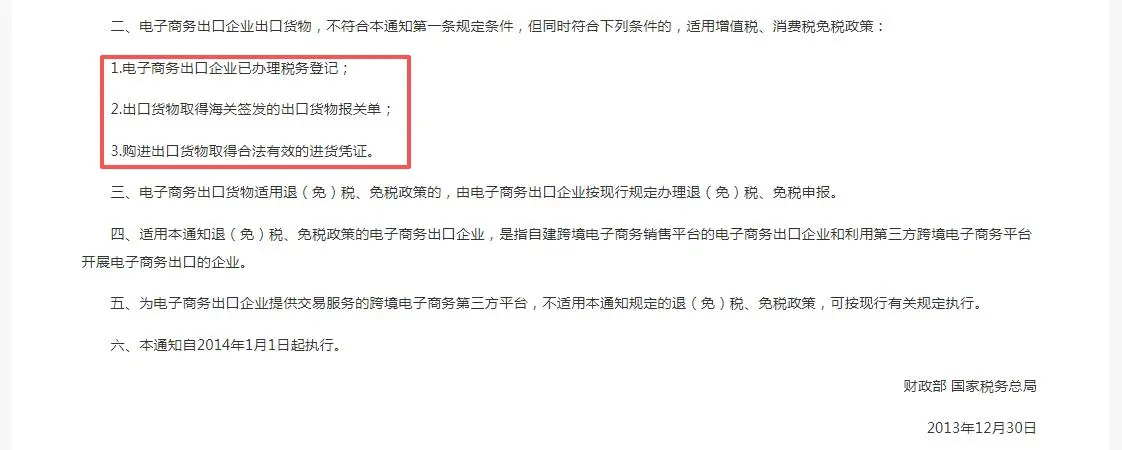

电子商务出口企业出口货物,不符合本通知第一条规定条件,但同时符合下列条件的,适用增值税、消费税免税政策:

1.电子商务出口企业已办理税务登记;

2.出口货物取得海关签发的出口货物报关单;

3.购进出口货物取得合法有效的进货凭证。

通俗来讲,就是首先您是个公司的主体,然后是自己公司出口货物有报关单抬头是自己公司,如果货代出口买单出口,都不能满足第二条,并且出口的货物有对应的采购发票。这三条同时满足那就享受减免增值税,无论多少金额超出30万也是减免增值税的。#跨境电商营业执照 #进出口报关 #报关 #跨境电商 #电商税 #出口外贸 #外贸会计 #出口退税

在国家税务总局广东省税局:查看财税〔2013〕96号

电子商务出口企业出口货物,不符合本通知第一条规定条件,但同时符合下列条件的,适用增值税、消费税免税政策:

1.电子商务出口企业已办理税务登记;

2.出口货物取得海关签发的出口货物报关单;

3.购进出口货物取得合法有效的进货凭证。

通俗来讲,就是首先您是个公司的主体,然后是自己公司出口货物有报关单抬头是自己公司,如果货代出口买单出口,都不能满足第二条,并且出口的货物有对应的采购发票。这三条同时满足那就享受减免增值税,无论多少金额超出30万也是减免增值税的。#跨境电商营业执照 #进出口报关 #报关 #跨境电商 #电商税 #出口外贸 #外贸会计 #出口退税