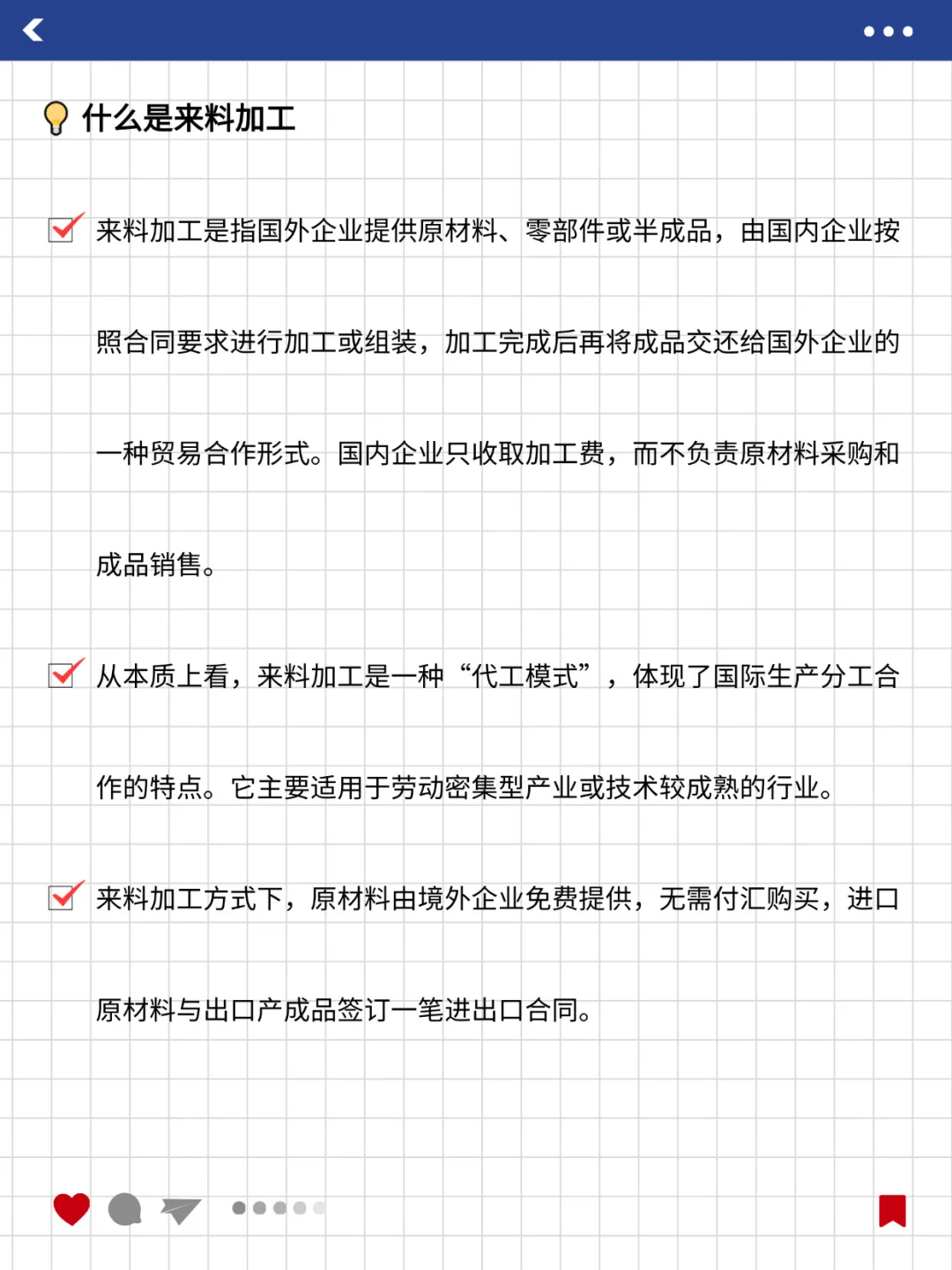

?什么是来料加工

来料加工是指国外企业提供原材料、零部件或半成品,由国内企业按照合同要求进行加工或组装,加工完成后再将成品交还给国外企业的一种贸易合作形式。国内企业只收取加工费,而不负责原材料采购和成品销售。

从本质上看,来料加工是一种“代工模式”,体现了国际生产分工合作的特点。它主要适用于劳动密集型产业或技术较成熟的行业。

来料加工方式下,原材料由境外企业免费提供,无需付汇购买,进口原材料与出口产成品签订一笔进出口合同。

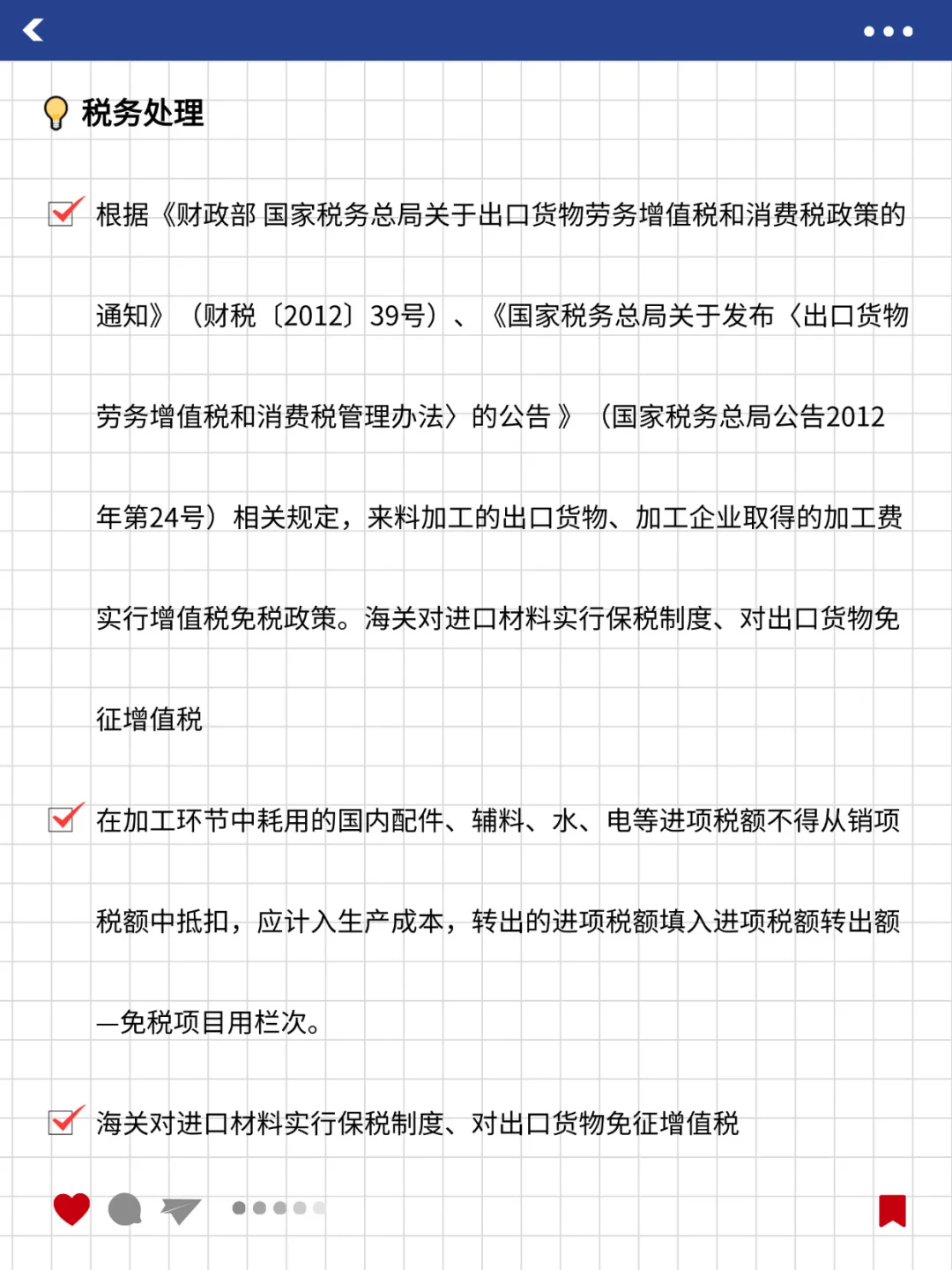

?税务处理

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)、《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告 》(国家税务总局公告2012年第24号)相关规定,来料加工的出口货物、加工企业取得的加工费实行增值税免税政策。海关对进口材料实行保税制度、对出口货物免征增值税

在加工环节中耗用的国内配件、辅料、水、电等进项税额不得从销项税额中抵扣,应计入生产成本,转出的进项税额填入进项税额转出额—免税项目用栏次。

海关对进口材料实行保税制度、对出口货物免征增值税

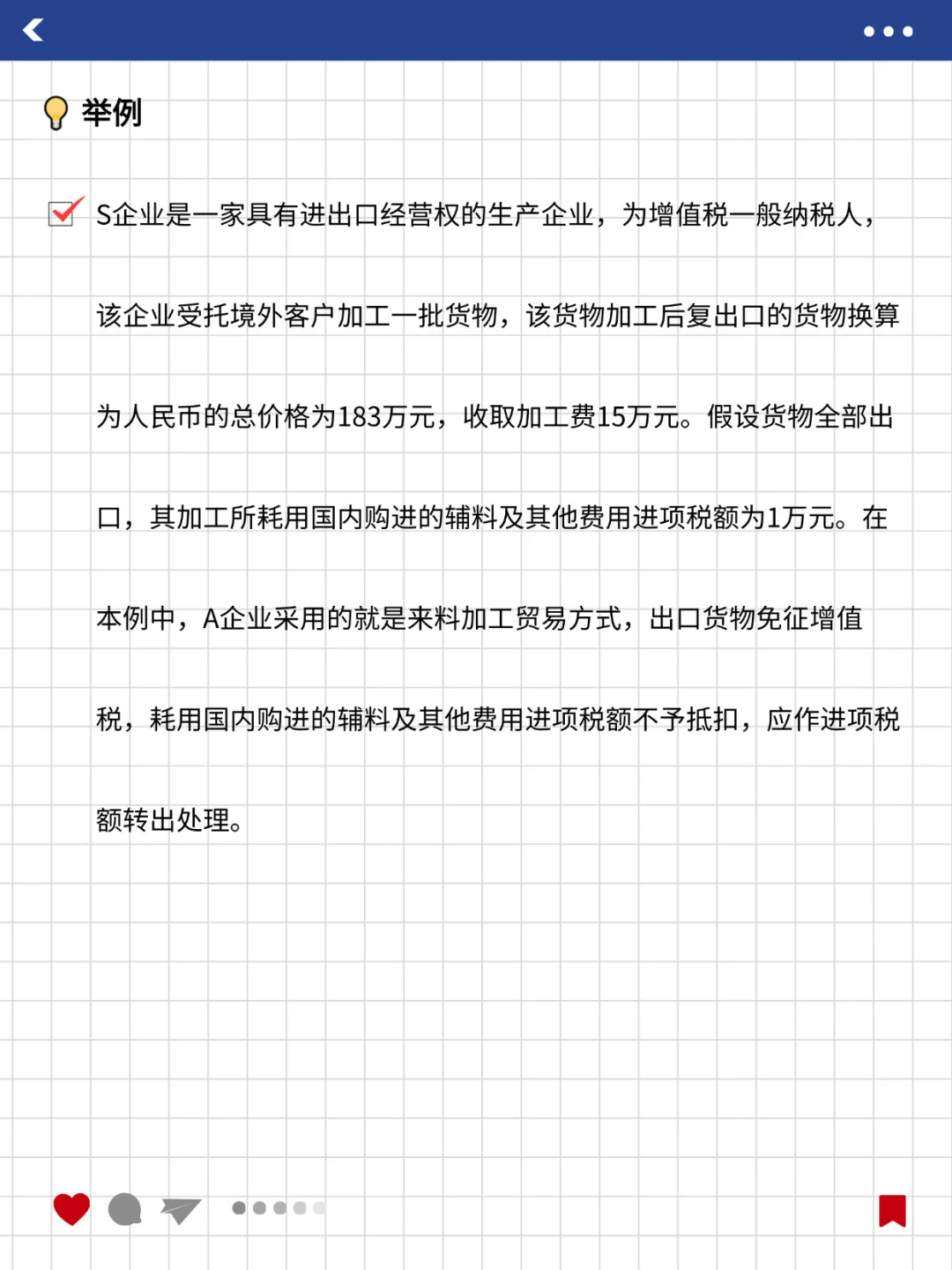

?举例

S企业是一家具有进出口经营权的生产企业,为增值税一般纳税人,该企业受托境外客户加工一批货物,该货物加工后复出口的货物换算为人民币的总价格为183万元,收取加工费15万元。假设货物全部出口,其加工所耗用国内购进的辅料及其他费用进项税额为1万元。在本例中,A企业采用的就是来料加工贸易方式,出口货物免征增值税,耗用国内购进的辅料及其他费用进项税额不予抵扣,应作进项税额转出处理。

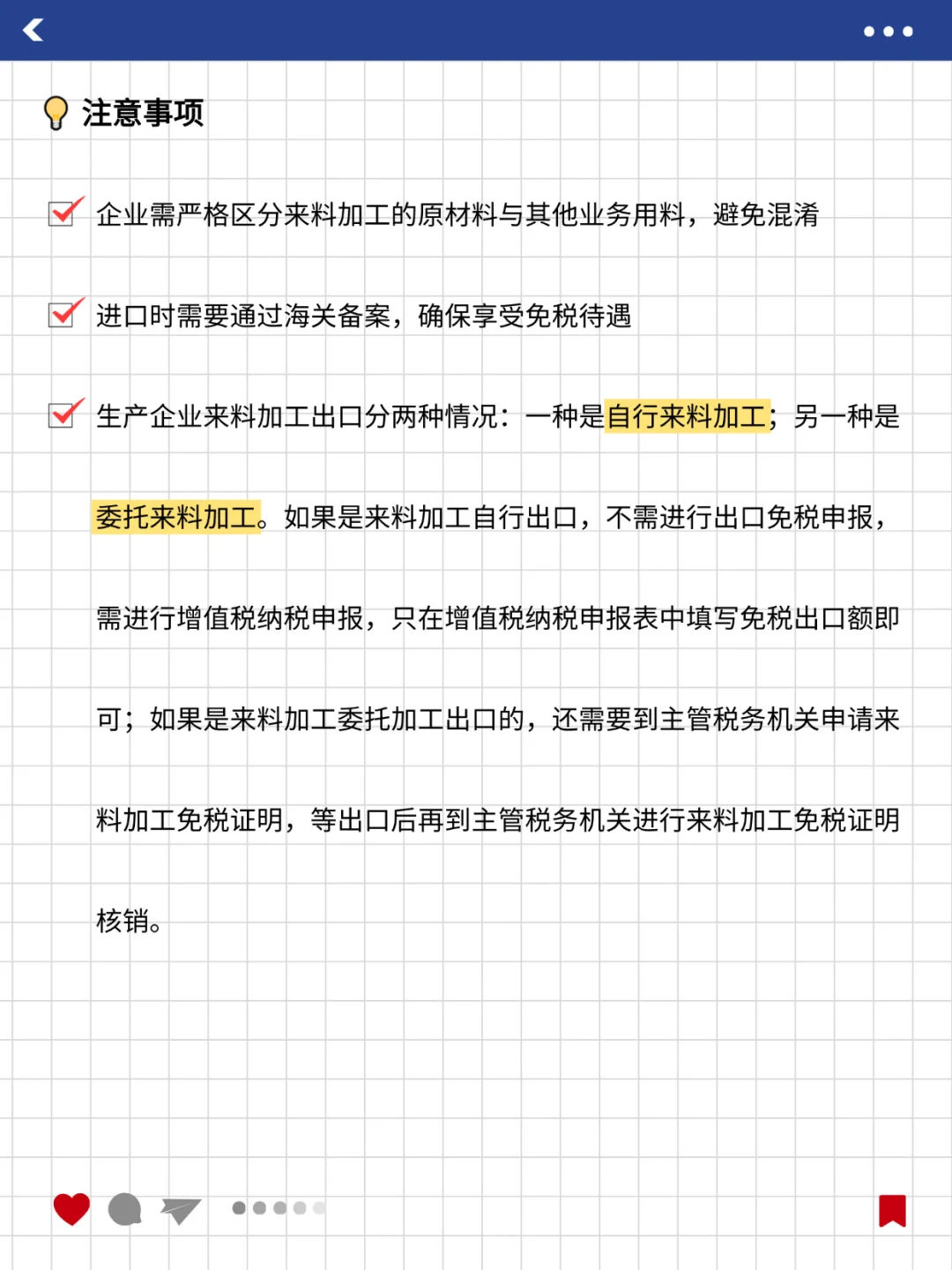

?注意事项

企业需严格区分来料加工的原材料与其他业务用料,避免混淆

进口时需要通过海关备案,确保享受免税待遇

生产企业来料加工出口分两种情况:一种是自行来料加工;另一种是委托来料加工。如果是来料加工自行出口,不需进行出口免税申报,需进行增值税纳税申报,只在增值税纳税申报表中填写免税出口额即可;如果是来料加工委托加工出口的,还需要到主管税务机关申请来料加工免税证明,等出口后再到主管税务机关进行来料加工免税证明核销。

#注册会计师 #中级会计 #增值税 #财务小知识 #关税 #来料加工 #知识科普 #每天进步一点点 #税务师 @财经薯 @知识薯

点赞+收藏不迷路,每天学习一点财税知识,有任何疑问,评论区交流~?

来料加工是指国外企业提供原材料、零部件或半成品,由国内企业按照合同要求进行加工或组装,加工完成后再将成品交还给国外企业的一种贸易合作形式。国内企业只收取加工费,而不负责原材料采购和成品销售。

从本质上看,来料加工是一种“代工模式”,体现了国际生产分工合作的特点。它主要适用于劳动密集型产业或技术较成熟的行业。

来料加工方式下,原材料由境外企业免费提供,无需付汇购买,进口原材料与出口产成品签订一笔进出口合同。

?税务处理

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)、《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告 》(国家税务总局公告2012年第24号)相关规定,来料加工的出口货物、加工企业取得的加工费实行增值税免税政策。海关对进口材料实行保税制度、对出口货物免征增值税

在加工环节中耗用的国内配件、辅料、水、电等进项税额不得从销项税额中抵扣,应计入生产成本,转出的进项税额填入进项税额转出额—免税项目用栏次。

海关对进口材料实行保税制度、对出口货物免征增值税

?举例

S企业是一家具有进出口经营权的生产企业,为增值税一般纳税人,该企业受托境外客户加工一批货物,该货物加工后复出口的货物换算为人民币的总价格为183万元,收取加工费15万元。假设货物全部出口,其加工所耗用国内购进的辅料及其他费用进项税额为1万元。在本例中,A企业采用的就是来料加工贸易方式,出口货物免征增值税,耗用国内购进的辅料及其他费用进项税额不予抵扣,应作进项税额转出处理。

?注意事项

企业需严格区分来料加工的原材料与其他业务用料,避免混淆

进口时需要通过海关备案,确保享受免税待遇

生产企业来料加工出口分两种情况:一种是自行来料加工;另一种是委托来料加工。如果是来料加工自行出口,不需进行出口免税申报,需进行增值税纳税申报,只在增值税纳税申报表中填写免税出口额即可;如果是来料加工委托加工出口的,还需要到主管税务机关申请来料加工免税证明,等出口后再到主管税务机关进行来料加工免税证明核销。

#注册会计师 #中级会计 #增值税 #财务小知识 #关税 #来料加工 #知识科普 #每天进步一点点 #税务师 @财经薯 @知识薯

点赞+收藏不迷路,每天学习一点财税知识,有任何疑问,评论区交流~?