?茅台Q3财报深度解析|稳中有进!这些数字藏着大玄机?

? 核心亮点速览

✅ 营收利润双增长

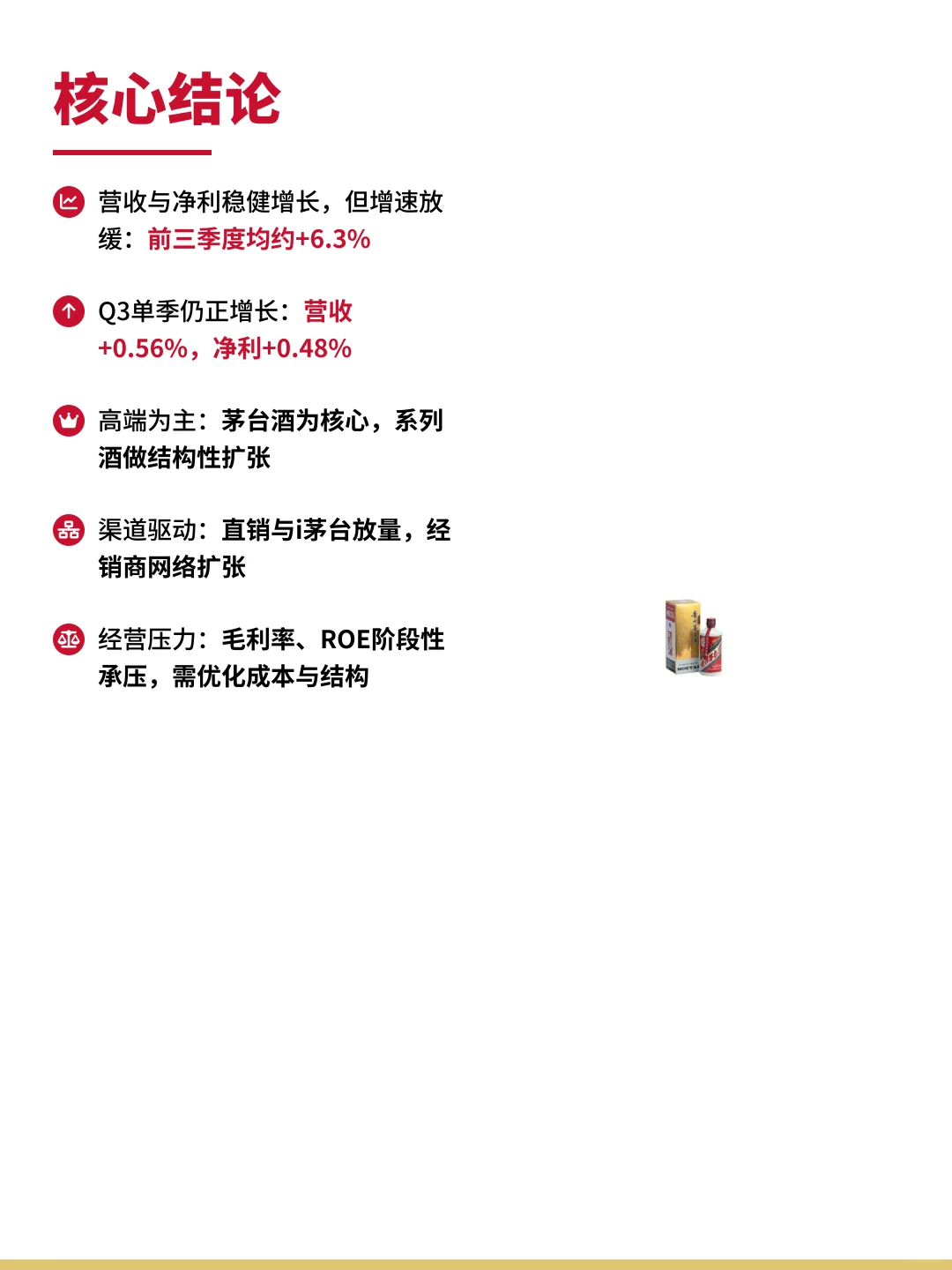

前三季度营收1309亿元?,净利润646亿元?,同比都增长6.3%!虽然增速放缓,但依然稳健!

✅ Q3单季还在涨

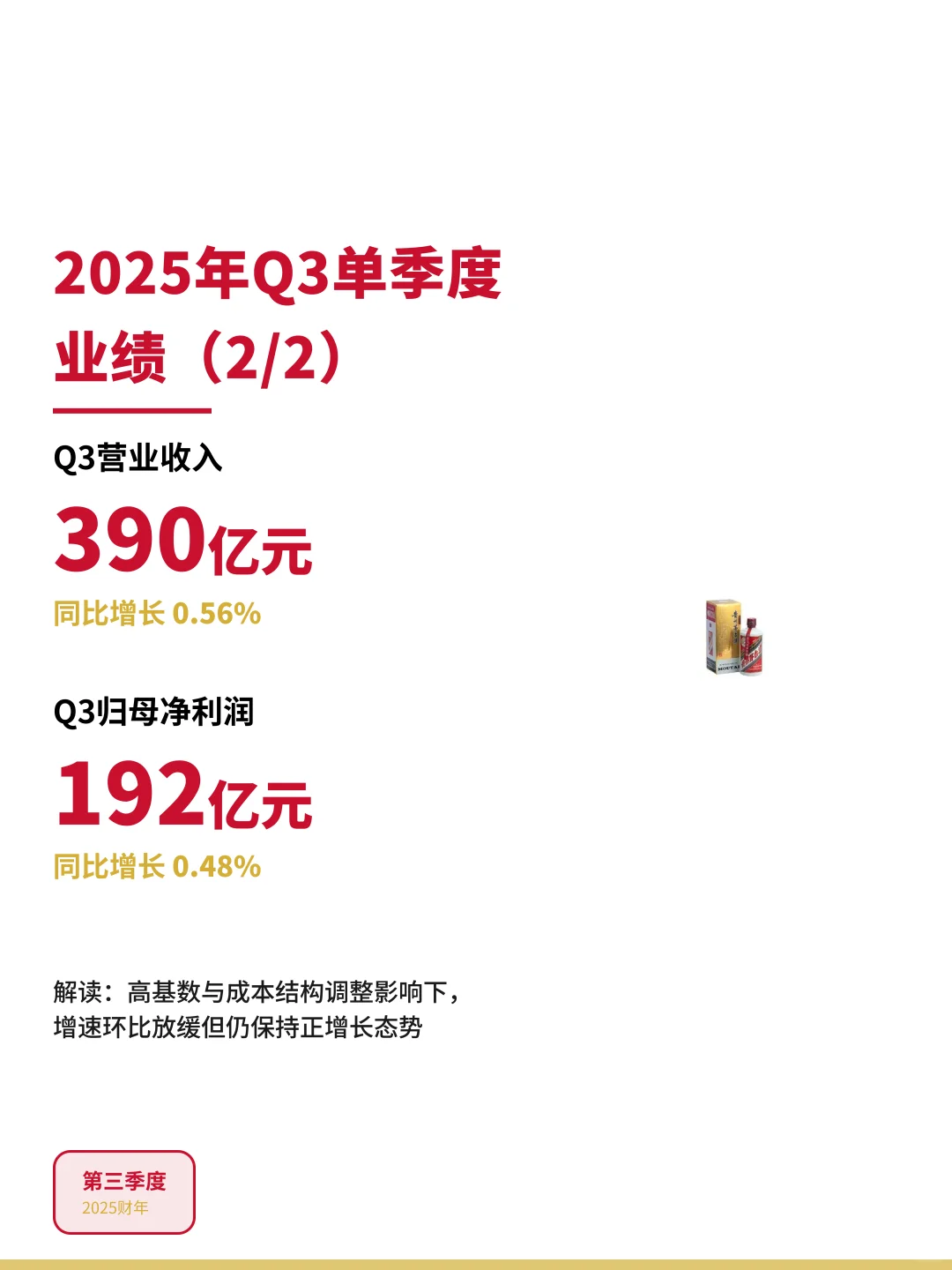

第三季度营收390亿、净利192亿,增速0.56%和0.48%,在高基数下还能正增长,实力可见一斑!?

✅ 高端路线不动摇

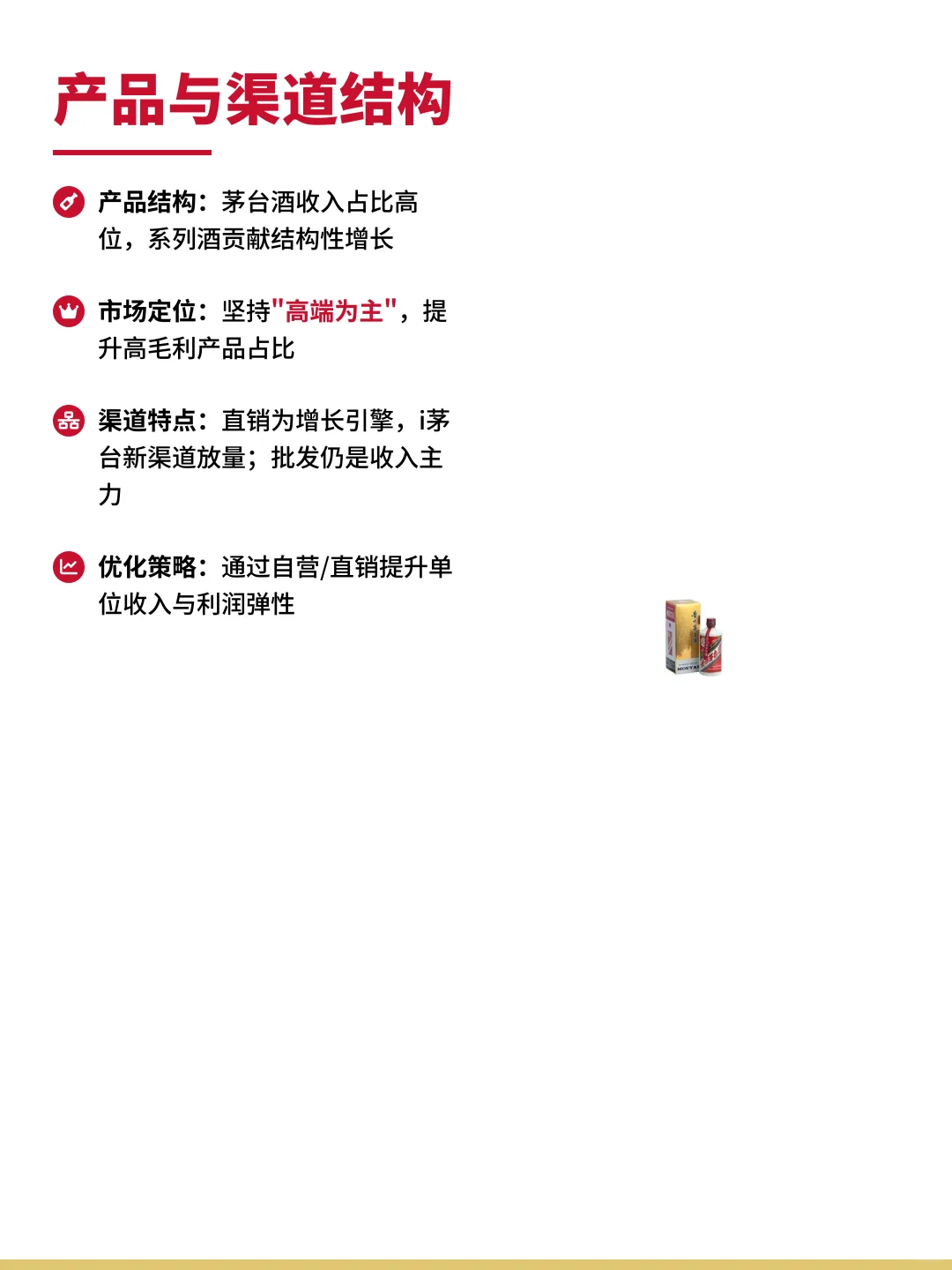

茅台酒依然是绝对C位?,系列酒在做结构性扩张,高端为主的定位非常明确!

? 渠道战略大调整

? 经销商网络扩张:经销商总数达到2446家,主要来自系列酒渠道

? 直销成增长引擎:i茅台等新渠道持续放量?

? 批发仍是主力:传统渠道依然贡献大部分收入

? 经营指标要关注

⚠️ ROE有压力

Q3单季ROE处于相对低位,主要受这些因素影响:

- 高基数效应

- 成本结构调整

- 价格竞争加剧

- 渠道投入增加

? 改善路径清晰

✓ 提升高毛利产品占比

✓ 优化成本结构

✓ 强化直销提升单位收入

? 宏观环境分析

? 需求韧性强

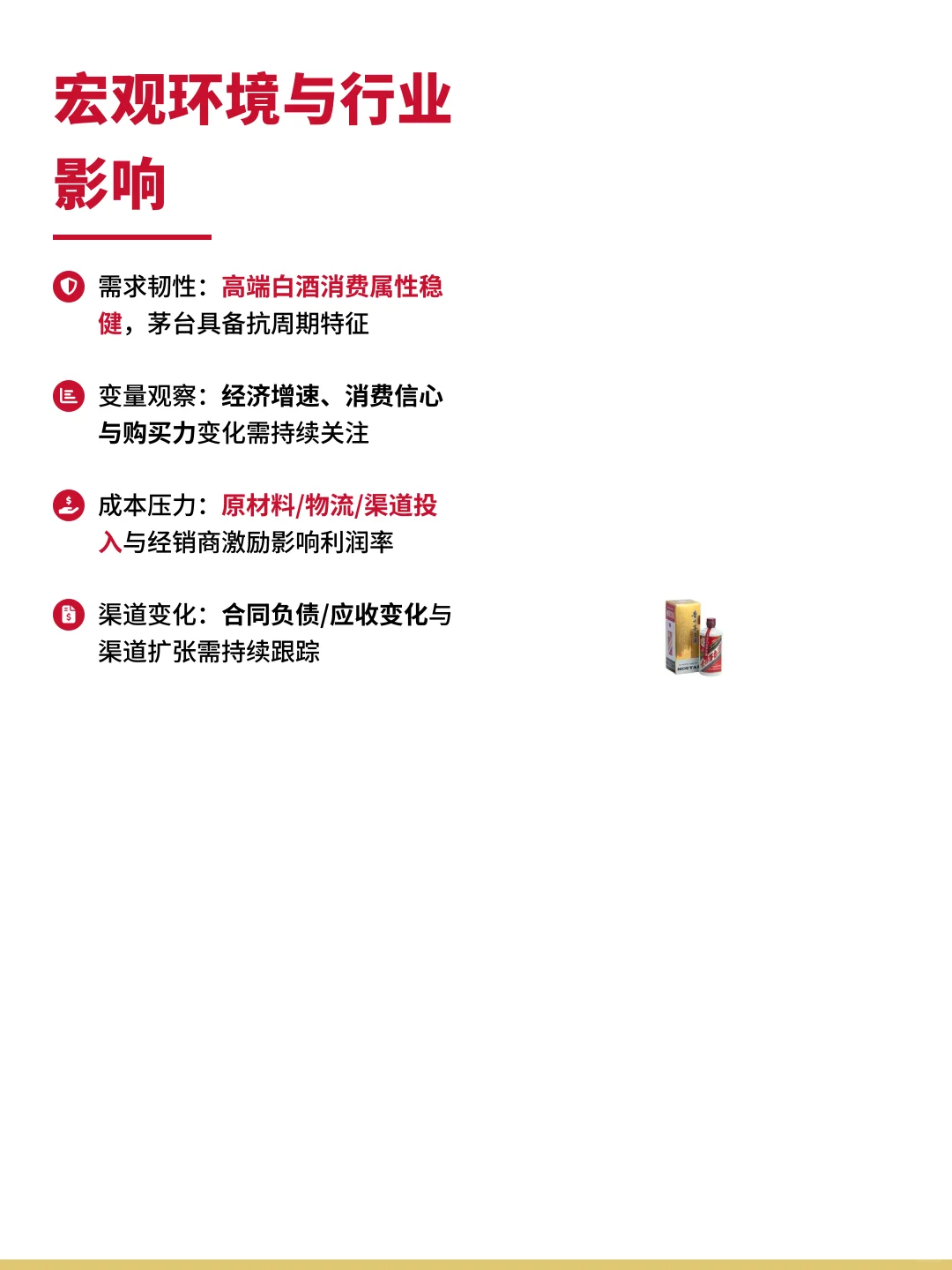

高端白酒消费属性稳健,茅台具备抗周期特征,品牌力MAX!

? 变量要观察

经济增速、消费信心、购买力变化需要持续跟踪

? 成本有压力

原材料、物流、渠道投入和经销商激励都在影响利润率

? 未来战略展望

1️⃣ 高质量发展:在\"稳增长\"中追求品质提升

2️⃣ 渠道优化:直销与新渠道持续提升贡献

3️⃣ 成本控制:优化结构,提升库存周转

4️⃣ 经销管理:数字化工具+激励优化

5️⃣ 产品结构:高毛利产品比重提升,降低价格波动敏感性

? 三个关键词总结

稳:营收净利前三季度均约+6.3%,Q3仍正增长✨

调:渠道结构与成本优化、ROE修复路径明确?

进:直销/i茅台放量、经销商网络持续优化?

? 投资者关注要点

? 价格体系稳定性

? 直销占比变化

? 合同负债与库存周转

? 系列酒贡献度

? ROE回升节奏

---

? 小Tips:虽然增速放缓,但茅台的品牌护城河和渠道控制力依然强劲!长期来看,渠道结构优化和产品矩阵完善将是核心看点~

? 数据来源:贵州茅台2025年三季度报告公开披露

---

#贵州茅台 #飞天茅台 #茅台飞天

? 核心亮点速览

✅ 营收利润双增长

前三季度营收1309亿元?,净利润646亿元?,同比都增长6.3%!虽然增速放缓,但依然稳健!

✅ Q3单季还在涨

第三季度营收390亿、净利192亿,增速0.56%和0.48%,在高基数下还能正增长,实力可见一斑!?

✅ 高端路线不动摇

茅台酒依然是绝对C位?,系列酒在做结构性扩张,高端为主的定位非常明确!

? 渠道战略大调整

? 经销商网络扩张:经销商总数达到2446家,主要来自系列酒渠道

? 直销成增长引擎:i茅台等新渠道持续放量?

? 批发仍是主力:传统渠道依然贡献大部分收入

? 经营指标要关注

⚠️ ROE有压力

Q3单季ROE处于相对低位,主要受这些因素影响:

- 高基数效应

- 成本结构调整

- 价格竞争加剧

- 渠道投入增加

? 改善路径清晰

✓ 提升高毛利产品占比

✓ 优化成本结构

✓ 强化直销提升单位收入

? 宏观环境分析

? 需求韧性强

高端白酒消费属性稳健,茅台具备抗周期特征,品牌力MAX!

? 变量要观察

经济增速、消费信心、购买力变化需要持续跟踪

? 成本有压力

原材料、物流、渠道投入和经销商激励都在影响利润率

? 未来战略展望

1️⃣ 高质量发展:在\"稳增长\"中追求品质提升

2️⃣ 渠道优化:直销与新渠道持续提升贡献

3️⃣ 成本控制:优化结构,提升库存周转

4️⃣ 经销管理:数字化工具+激励优化

5️⃣ 产品结构:高毛利产品比重提升,降低价格波动敏感性

? 三个关键词总结

稳:营收净利前三季度均约+6.3%,Q3仍正增长✨

调:渠道结构与成本优化、ROE修复路径明确?

进:直销/i茅台放量、经销商网络持续优化?

? 投资者关注要点

? 价格体系稳定性

? 直销占比变化

? 合同负债与库存周转

? 系列酒贡献度

? ROE回升节奏

---

? 小Tips:虽然增速放缓,但茅台的品牌护城河和渠道控制力依然强劲!长期来看,渠道结构优化和产品矩阵完善将是核心看点~

? 数据来源:贵州茅台2025年三季度报告公开披露

---

#贵州茅台 #飞天茅台 #茅台飞天