互联网

腾讯在底部198反转后,一度站上400元上方,最近股价出现调整,在游戏版号大开和视频号放量的大前提下,预计调整的幅度不会大,5-7%左右。前面讲过腾讯的视频号如果做好了,股价突破前高都是可能的,互联网强监管已经过去,中天悬剑拔除后,对于大厂包括阿里在内,向下空间有限,向上看估值修复与业绩回暖。经济企稳回升后与消费及日常生活息息相关的互联网龙头,业绩回正后每年保持15%左右的增长是可预见的。

腾讯三月派发美团股票到账,分股方案是10股腾讯分1股美团B股。这里的B股专门查了一下,就是流通在外的普通股,所以方案简单说就是:每持有10股腾讯的股东,可以得到1股美团港股。2023年1月4日收盘持有腾讯的股东,都有资格按股数分。预计2023年3月24日派发,港股通渠道的应该是2023年3月27日(周一)到账可售。2023年1月5日除权,除权是将2023年1月4日腾讯收盘价,追溯调整为=1月4日腾讯实际收盘价-2023年1月4日美团收盘价/10。

个人觉得本次美团的下跌?不是抖音入局造成的,抖音系出了名的铺大摊,电商、社区团购、外卖无一不入,有点无下限的感觉。但这些业务肯定是没有原来优势业务短视频和头条盈利能力强,更多的是战略扩局下的秀肌肉,以展示自己的无所不能。美团更多的是腾讯派发在即带来的抛压,有机构在抢跑,分到个人账户的碎骨,多数人会选择卖出,既然是分红,当然是回收最自然,所以美团有可能由此而产生低点,超卖后的投资机会。

海风

海缆已经被舆论绑架,三家企业股价暂时趋同,这里的问题1主要是23年海风的招标与开工,多数机构预测今年是大年,但需要留一份清醒。2是中标价,机构目前关注的/km海缆价格,对于220kv、330kv、500kv的价格,220kv将陷入价格战,因为宝胜、汉缆、远东都已经入局,苦于资质和码头资源等问题,特别对500kv造不成实质性影响,逻辑上没什么大问题,主要是担心降价和下游开工的量,个人对前者顾虑多一些。

这里分歧最大的是中天,因为之前闹过分拆海缆资产的风波,加上这波行业预期下降,跌幅最大,基本腰斩了。但实际上公司今年的产能释放很充足,最近又在广东达成合作协议,进军了东缆的阵地,从确定上看东缆最优,但中天的赔率更高,亨通就算了。

医疗医药

小账户定投恒瑞,前期套的多买的早,现阶段快解套了;高新继续持有,做过几次加仓效果不太理想,持有两年后亏损不小,这是一笔中高估值买入后逻辑被质疑,估值和成长双杀的案例,所以乐观预期下的买入往往没有太好的结果,当然,故事未完,继续等着看看;海尔生物和正海生物是今年开始关注并买入的,都是小仓位。海尔属于医疗服务创新型企业,主要业务是生命科学行业与医疗创新服务,赋能医疗行业的各个点位,包括实验室、疫苗中心、采血站浆站、政府医疗机构、科研院所生命科学机构等,这个行业的前景很光明,但暂时无法精准测算疫情受益的程度,这关系到公司未来两年的疫后真实业务表现,后疫情时代净利润的增速;正海生物是再生医学材料企业,目前产品牙科(口腔修复膜)、脑补片等,活性生物骨获批后能否打开市场是个问号,公司估值很高,年报略不及预期去,牙科集采对他应该是利好,看看种植牙在集采后的需求能否有效打开。

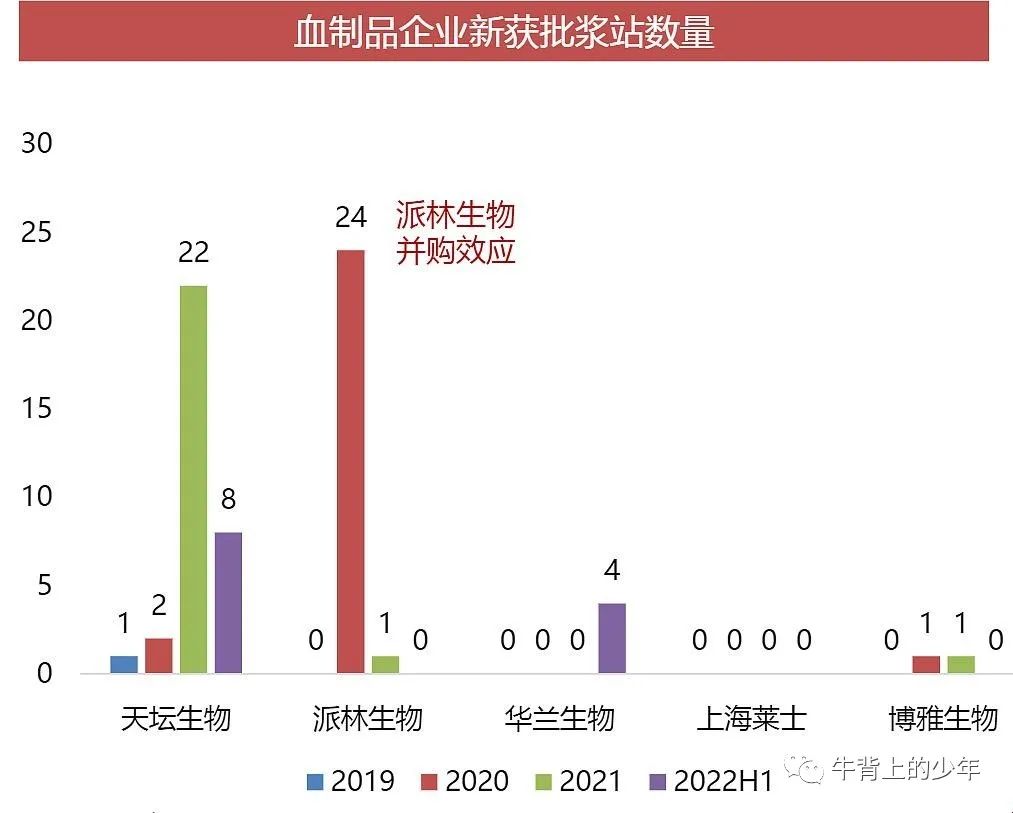

血制品

血制品需求本来每年最多增长7%到8% ,但一月份末开始批文突然增多,有点抢时间的概念。这样一来这个行业有可能迎来爆发,而且受益于库存,谁的老血站采集量提升的快,血站数量多,谁可能会迎来爆发。

重点看派林、天坛。华兰八字不合管理层不坦诚,加上业务上疫苗占比高,跟起来挺复杂。新获批浆站量自然国家队天坛最高,最近四年新增站达30多家,派林的浆站来源于并购,不可持续,华兰22年上半年4家,上海莱士玩资本运作,不关注。

这个行业的投资新获批的浆站固然重要,但真正重要的还在后边。从获批到真正的拿到开工证的时间跨度巨大。浆站获批到拿采浆证:6-33个月

并购带来的经营提升

2023-2025年之间,天坛的31家拿到血站批文而未开工的,在未来三年之内铁定运转,理论值到25年之前,天坛生物的可采血站是90家,如果未来加速获批,可能到达三位数。

从天坛生物获批的11家浆站看,到拿到采血许可证的时间分别为:24、15、28,时间基本为一年半到两年周期,本周天坛生物公告获得新血站,估计未来几年还会陆续有来。

以上前三个行业都有持仓,互联网和医药在组合中占比较高,海风接触时间不长,主要是在寻求预期差,仓位不重。血制品暂时还没有配置,在合适的点位准备拿一点,行业属性决定了确定性,之前考虑稳定有余成长不足,但一月份的加速改变了自己的看法,且看且行吧。