点击蓝字

DIGITIMES Research 分析师 David Ma表示,模拟 IC 行业比其他半导体子行业更具弹性,不仅在过去 10 年的两次经济低迷期间,而且在 2022 年第三季度的库存调整中也有更好的价值输出。

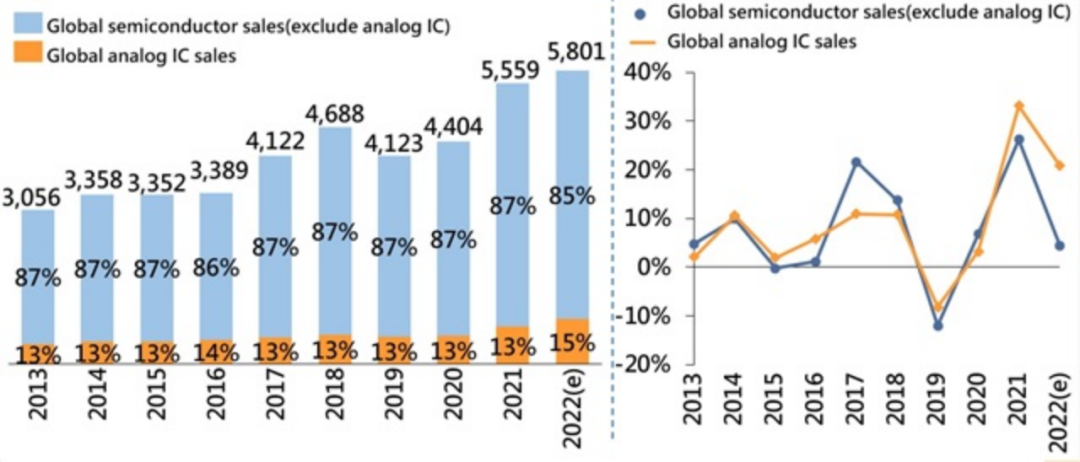

在2018年达到顶峰后,由于贸易紧张局势加剧以及智能手机和笔记本电脑需求下滑,全球半导体产量面临近10年来的第二次下滑。然而,模拟IC凭借其极其多样化的产品类别和广泛的应用范围,包括消费电子、电信、工业和汽车终端市场,在半导体行业低迷时期仍可以通过补充不同市场的需求来展示其行业弹性。

与一般 IC 产品相比,模拟 IC 通常具有更长的生命周期和更广泛的最终用途应用,其中一些流行产品的使用寿命超过 10 年。2022年,宏观经济疲软下行导致需求疲软,与其他半导体子行业相比,模拟IC厂商去库存压力较小。与过去 10 年的平均水平相比,前 10 大模拟 IC 公司的库存天数仅增加了 6%。

前10大模拟IC供应商在2021年之前占总市场的70%。前五名公司的排名历年不变。除德州仪器和模拟设备公司以外的公司的市场份额不到 10%。行业集中度提高,主要通过旨在扩大产品线和收购研发团队的合并。扩大产品范围有助于模拟 IC 供应商制定全面的产品战略。尽管通过收购和研发投入保持行业领先地位,但鉴于模拟IC种类繁多,长期来看,主导者有望保持分散格局,为中小企业提供发展空间。

目前,模拟IC行业存在三种商业模式:IDM、虚拟IDM和fabless。虚拟IDM是指拥有制造技术的IC设计公司,派出团队承包晶圆代工厂的部分产能。代工厂将协助生产,实现IDM商业模式的一些优势,例如协调设计和制造供应商,缩短产品开发周期,整合内部技术优势和积累的工艺经验。由于巨大的资本支出,无晶圆厂很难向 IDM 模式过渡。因此,虚拟IDM可能是一个很好的解决方案,也有助于通过差异化竞争增加扩大高端产品市场的机会。

模拟芯片企业成长的关键壁垒在于“虚拟IDM”。虚拟IDM厂商自有制造和封测工艺,有能力拓展高端产品,与只能依赖代工厂技术的Fabless厂商实现差异化竞争,代表厂商如芯源系统(MPS)和矽力杰。矽力杰侧重于“小型化和高效率”,芯源系统侧重于“集成为单一芯片”。后者的工艺更加普适,可以运用于移动控制芯片、电池管理芯片和计算及存储相关电源芯片等多种产品,同时工艺包也有更广泛的产线适用性。

模拟芯片的国际龙头选择IDM模式。IDM厂商可自研设计和制造工艺,并保障产能,代表厂商如德州仪器和亚德诺。但我们认为国际龙头的模式选择有着历史的因素,其核心也在于工艺能力。比如TI在2010年收购的中国和日本工厂的交易金额在1.3亿美金左右,产线的核心竞争力和壁垒也同样在于对产线的后续改造以及更新先进的工艺包,并不在于产能本身。

全球半导体 VS 模拟 IC 市场历史(单位:$B)来源:DIGITIMES Research,2023 年 1 月

全球十大模拟巨头中,只有TI和ADI实现了长期的高比例分红。从股价表现上看,TI和ADI在90年代(1991-2000)实现了20倍以上的涨幅,年复合收益35-40%;2010-2020年十年实现了6-7倍的涨幅,年复合收益20%以上。2015年之后,国际上大型并购交易频发,我们认为除了行业增长遇到瓶颈之外,更重要的是欧美市场极低的利率水平以及友好的并购私有化条件,以及经历了互联网泡沫破灭之后的长达十几年的低增长和低估值(2001-2015)。

德州仪器在1996-2011年间频繁并购,成为地位稳固的行业巨头。2000-2020年,TI利润增速高于收入增速,除了并购NS之外并未有大规模的并购动作,真正实现了内生性的增长和营运能力的提升。TI收购NS是管理能力的输出,同时因为资产价格相对低估,管理改善带来了价值提升的空间。从财务数据对比来看,NS的毛利率高于TI,但费用率大幅高于TI,业务规模收缩之后带来费用率上升以及周转下降,更雪上加霜的是2008年举债15亿美金回购股票,占比高达32%,加剧了资产负债表的恶化,也给2011年的被并购埋下了隐患。

亚德诺10年间三次大规模并购获得了完整的模拟产品线。2021收购的Maxim已经位列2020年全球十大模拟芯片第7位,ADI的周转率和ROE被巨额商誉拖累,下滑至历史最低水平。从财务报表对比来看,Linear和Maxim都是非常优质的资产,盈利能力和估值基本与ADI相当甚至更优,当然收购价格也并不便宜。那么并购整合后的协同效应(如共用渠道、共同客户、供应链的规模效应),亦或是细分赛道竞争格局的改善才是价值提升的关键,整合的效果至少还需要3-5年的时间检验。

2009-2021年,英飞凌的战略导向“从产品到系统再到整体解决方案”,收购Cypress是补充数字芯片的关键一步,之后英飞凌跃居汽车半导体第一大供应商。

AMEYA360商城(www.ameya360.com)上线于2011年,现有超过3500家优质供应商,收录600万种产品型号数据,100多万种元器件库存可供选购,产品覆盖MCU+存储器+电源芯片+IGBT+MOS管+运放+射频蓝牙+传感器+电阻电容电感+连接器等多个领域,平台主营业务涵盖电子元器件现货销售、BOM配单及提供产品配套资料等,为广大客户提供一站式购销服务。