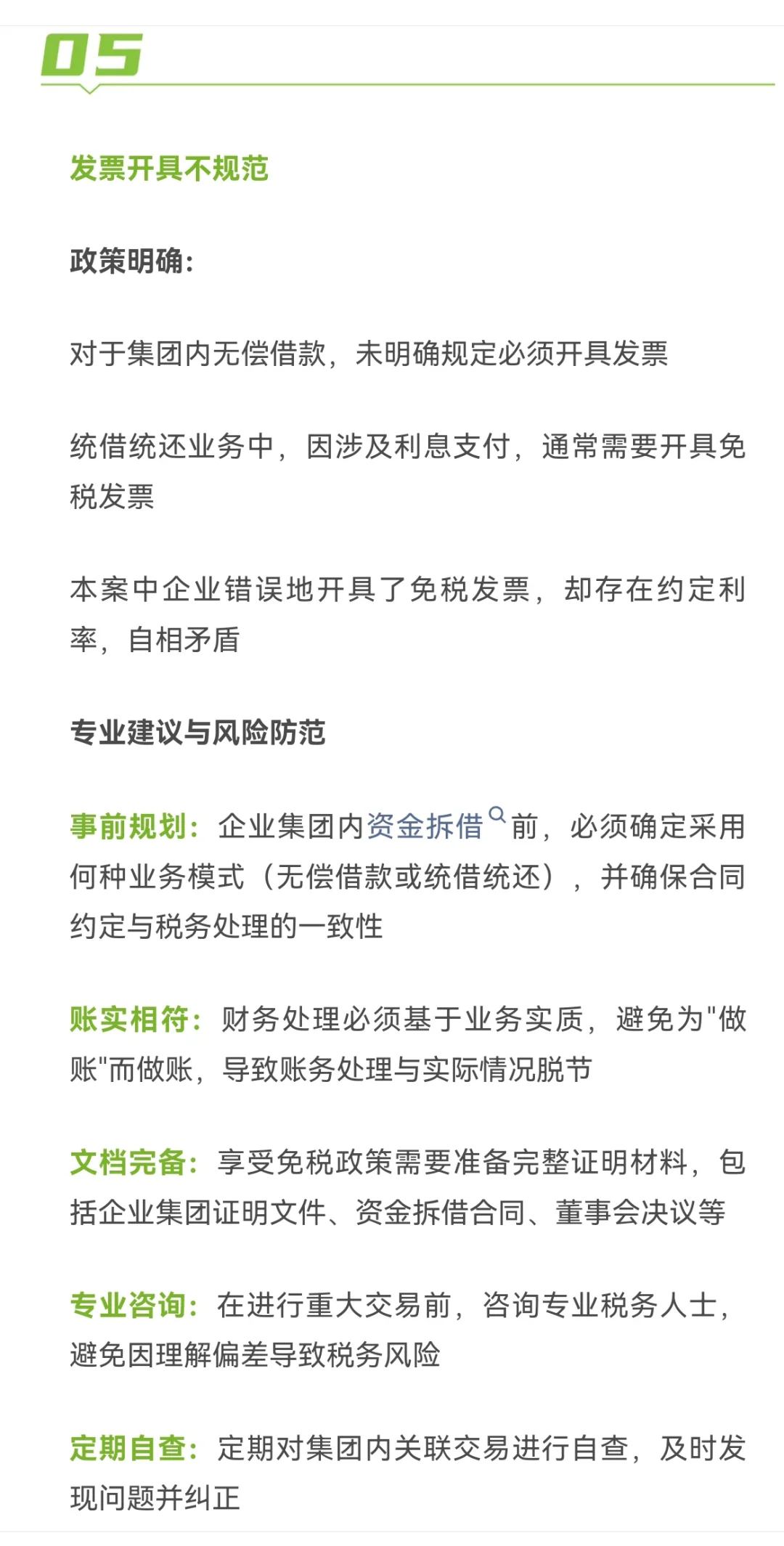

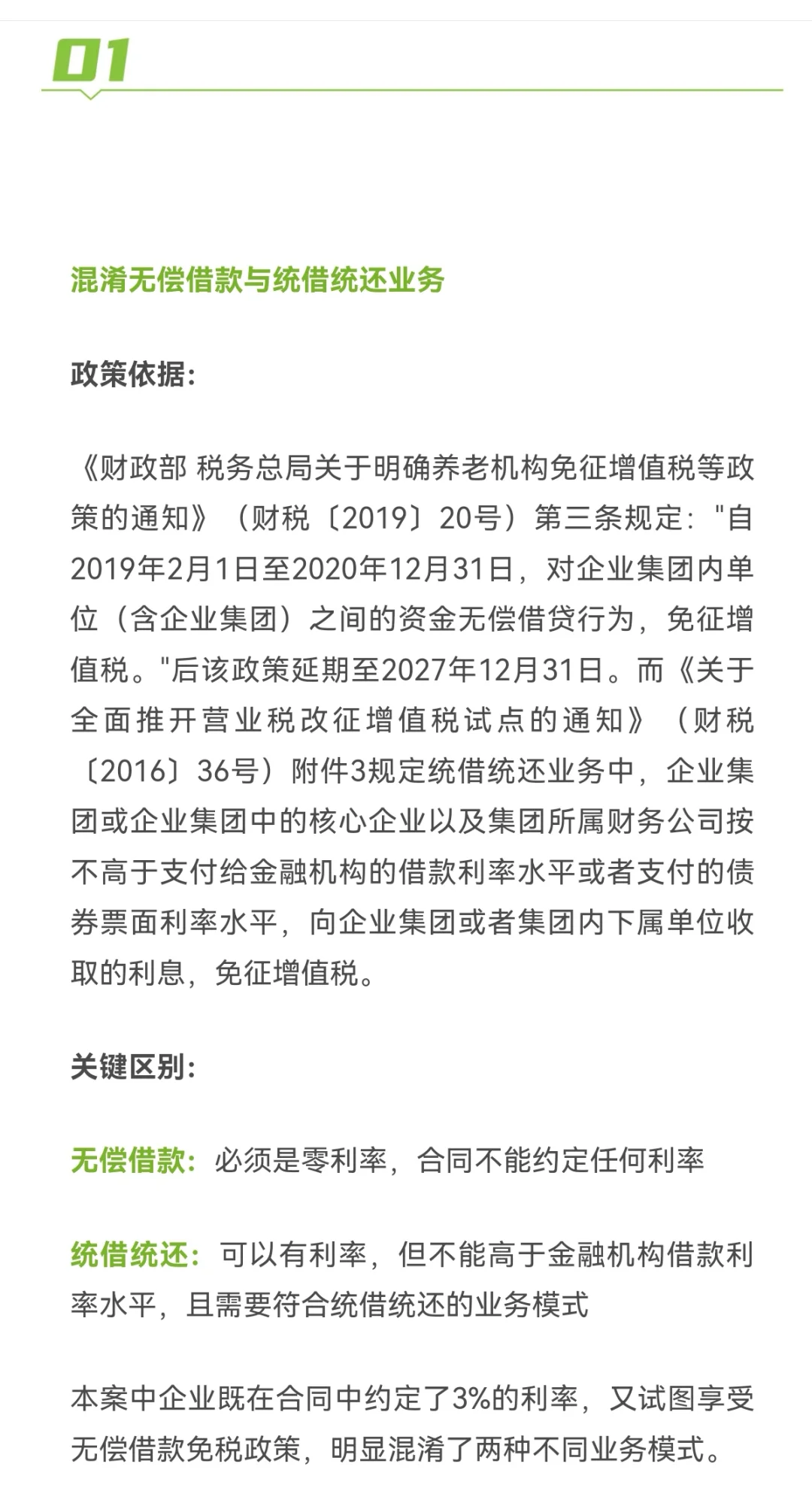

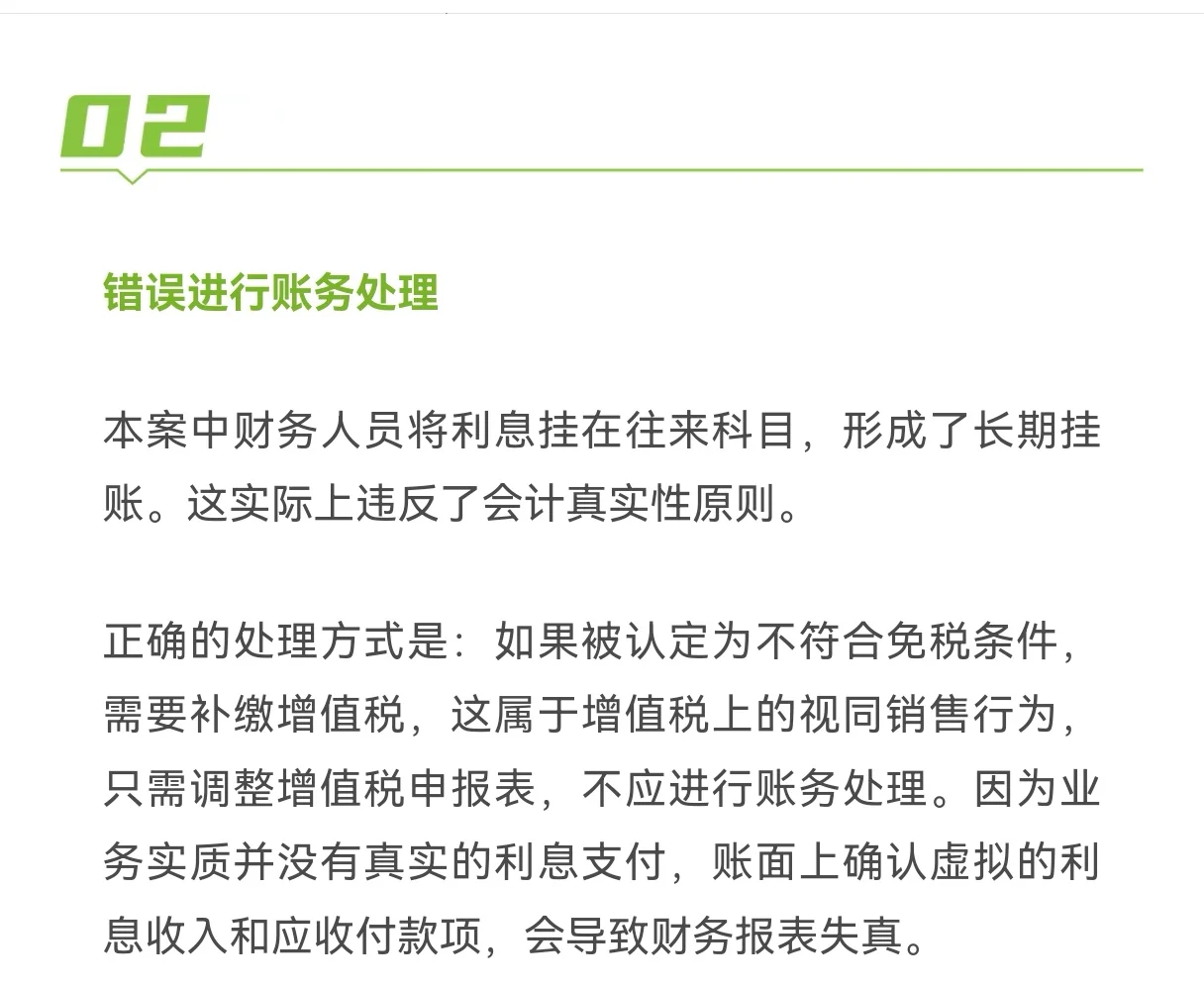

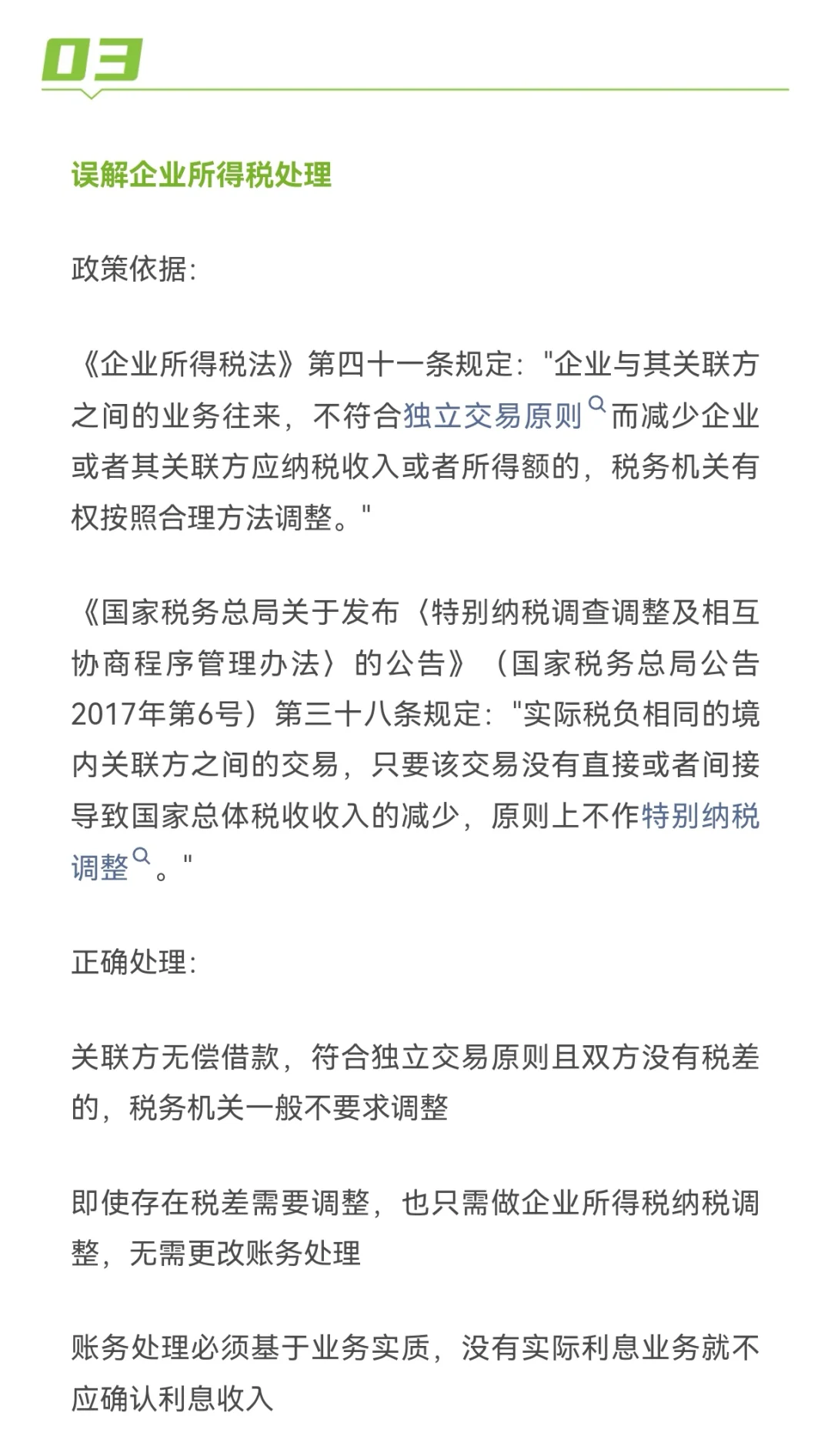

近日,一位企业客户紧急咨询:税务机关要求对其集团内无偿借款征收增值税。企业主颇为困惑:财税〔2019〕20号文明明规定企业集团内单位之间资金无偿借贷行为免征增值税,为何还会被要求补税? 经过深入了解,发现了问题所在:这家企业的母公司借款给全资子公司,合同约定利率为3%,却开具了免税发票。财务做账时将利息挂在往来款中,税务机关通过核查大额未收回往来款发现了这一问题。同时,母子公司之间存在企业所得税税率差。

在当前日益严格和智能化的税收征管环境下,企业切不可仅凭政策\"只言片语\"就盲目操作。本案中企业因细节操作不到位,不仅需要补缴增值税,还因错误确认收入而多缴纳了企业所得税,得不偿失。 专业的事情需要专业对待,税收优惠政策的理解和适用需要全面把握政策本质和操作细节,避免看似简单的业务背后隐藏着重大税务风险。#核定征收 #五年内实缴 #扶持小微企业 #财务 #税收筹划 #小规模和一般纳税人区别 #企业所得税 #财务小知识 #财务干货 #会计实操

在当前日益严格和智能化的税收征管环境下,企业切不可仅凭政策\"只言片语\"就盲目操作。本案中企业因细节操作不到位,不仅需要补缴增值税,还因错误确认收入而多缴纳了企业所得税,得不偿失。 专业的事情需要专业对待,税收优惠政策的理解和适用需要全面把握政策本质和操作细节,避免看似简单的业务背后隐藏着重大税务风险。#核定征收 #五年内实缴 #扶持小微企业 #财务 #税收筹划 #小规模和一般纳税人区别 #企业所得税 #财务小知识 #财务干货 #会计实操