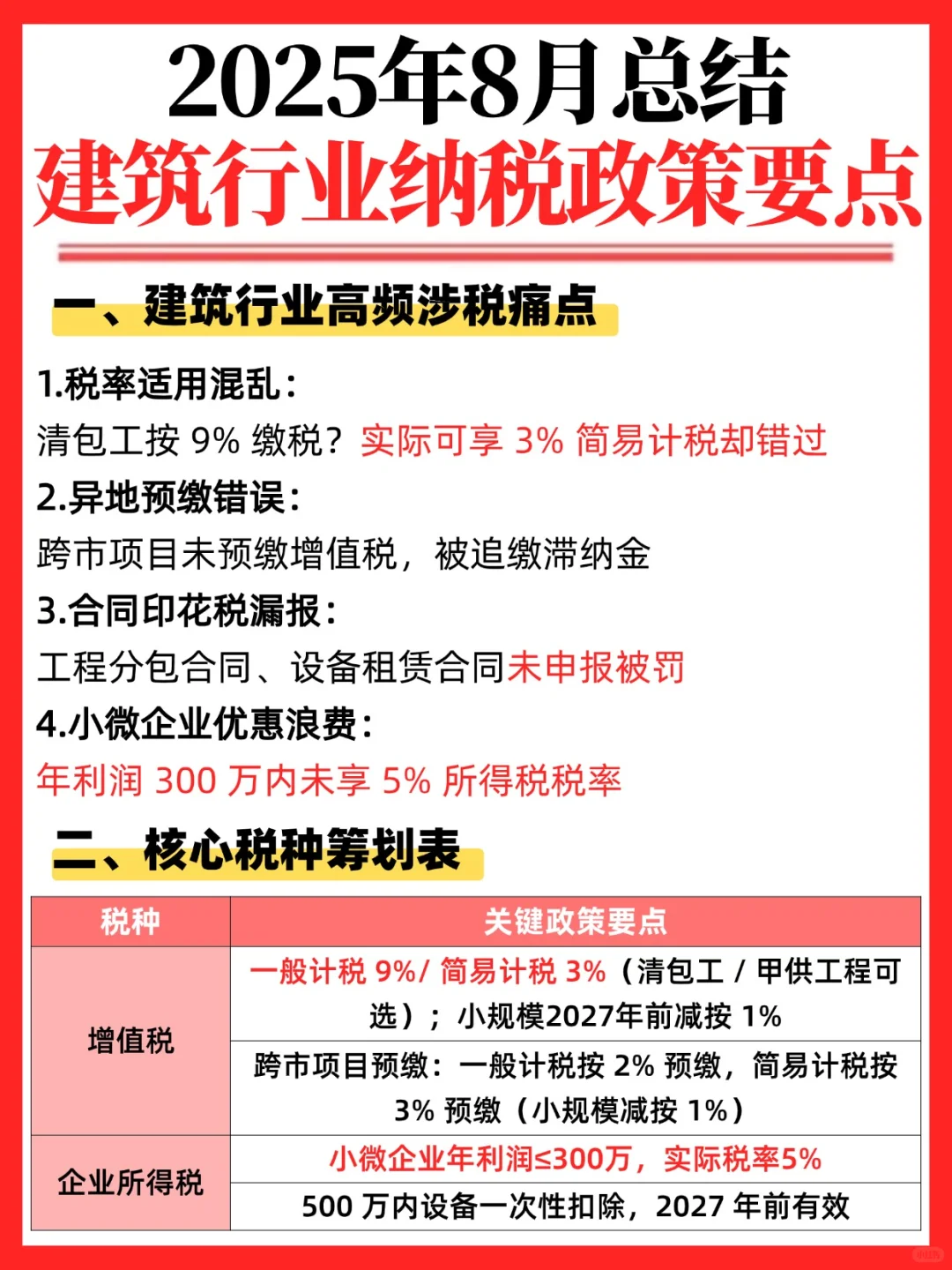

一、4 大高频痛点

1.税率混乱:清包工错按 9% 缴税,错过 3% 简易计税❗

2.异地预缴错误:跨市项目未预缴,被追缴滞纳金

3.印花税漏报:分包 / 租赁合同没申报,被罚风险高

4.优惠浪费:年利润 300 万内,没享 5% 企业所得税税率

二、核心税种政策

1.增值税

①一般计税 9%/ 简易计税 3%(清包工 / 甲供工程可选);小规模 2027 年前减按 1%

②跨市预缴:一般 2%/ 简易 3%/ 小规模 1%

2.企业所得税

小微利润≤300 万,实际税率 5%;500 万内设备一次性扣除(2027 前有效)

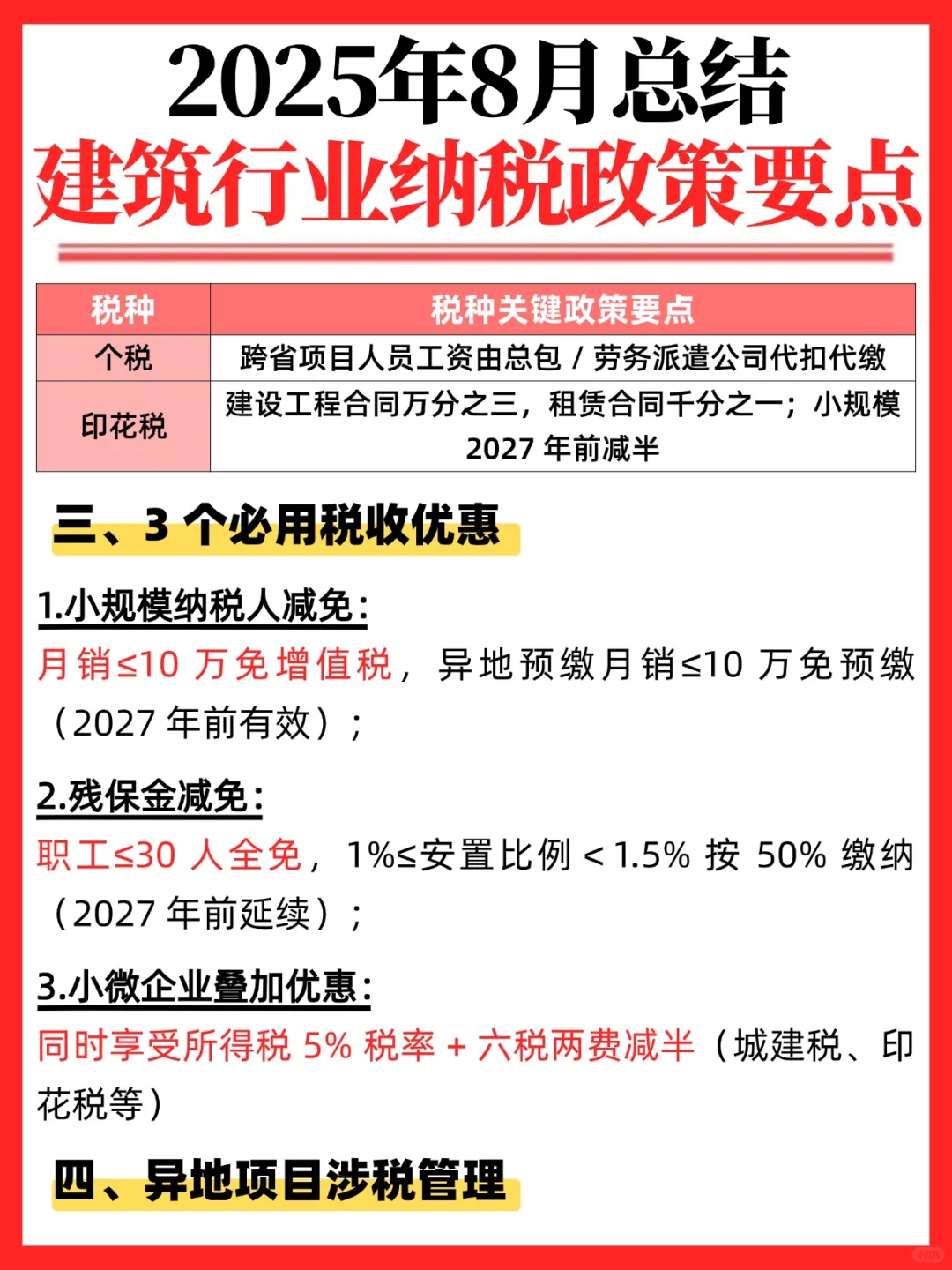

3.个税 + 印花税

①个税:跨省项目由总包 / 劳务公司代扣

②印花税:工程合同万分之三,租赁千分之一;小规模 2027 前减半

三、3 个必用优惠

1.小规模减免:月销≤10 万免增值税 + 异地预缴,2027 前有效

2.残保金减免:职工≤30 人全免,安置比例不足 50% 缴纳(2027 前延续)

3.小微叠加优惠:5% 所得税 + 六税两费减半

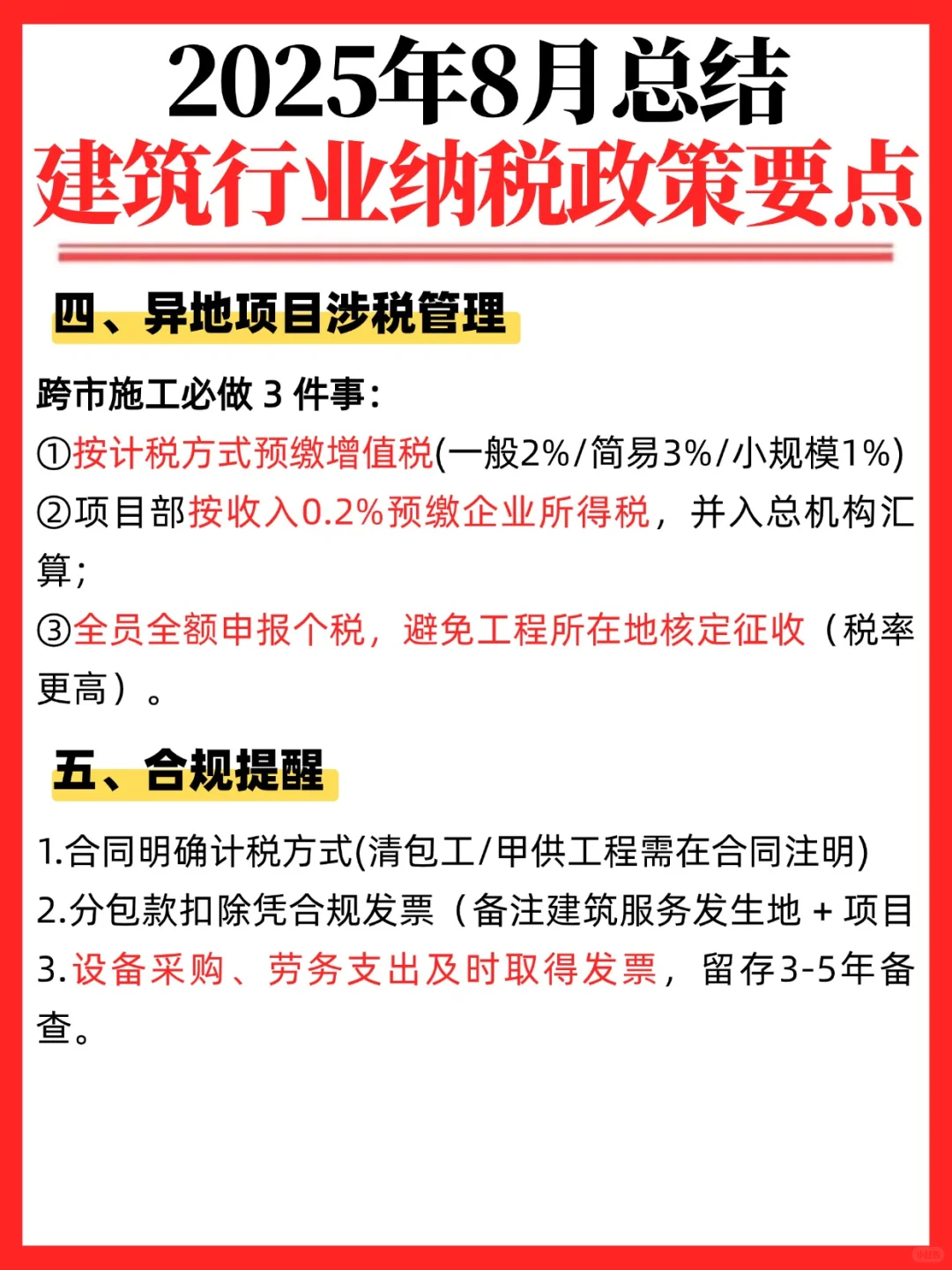

四、异地项目必做 3 件事

1.按计税方式预缴增值税(一般 2%/ 简易 3%/ 小规模 1%)

2.项目部按 0.2% 预缴企业所得税,并入总机构汇算

3.全员全额申报个税,避免核定征收(税率更高)

五、合规提醒

✅ 合同明确计税方式(清包工 / 甲供工程注明)

✅ 分包款凭合规发票扣除(备注项目地 + 名称)

✅ 设备 / 劳务发票及时取得,留存 3-5 年备查

#建筑行业 #建筑行业知识 #建筑行业资质 #建筑业如何交税 #交税 #小微企业 #建筑施工 #建筑工程