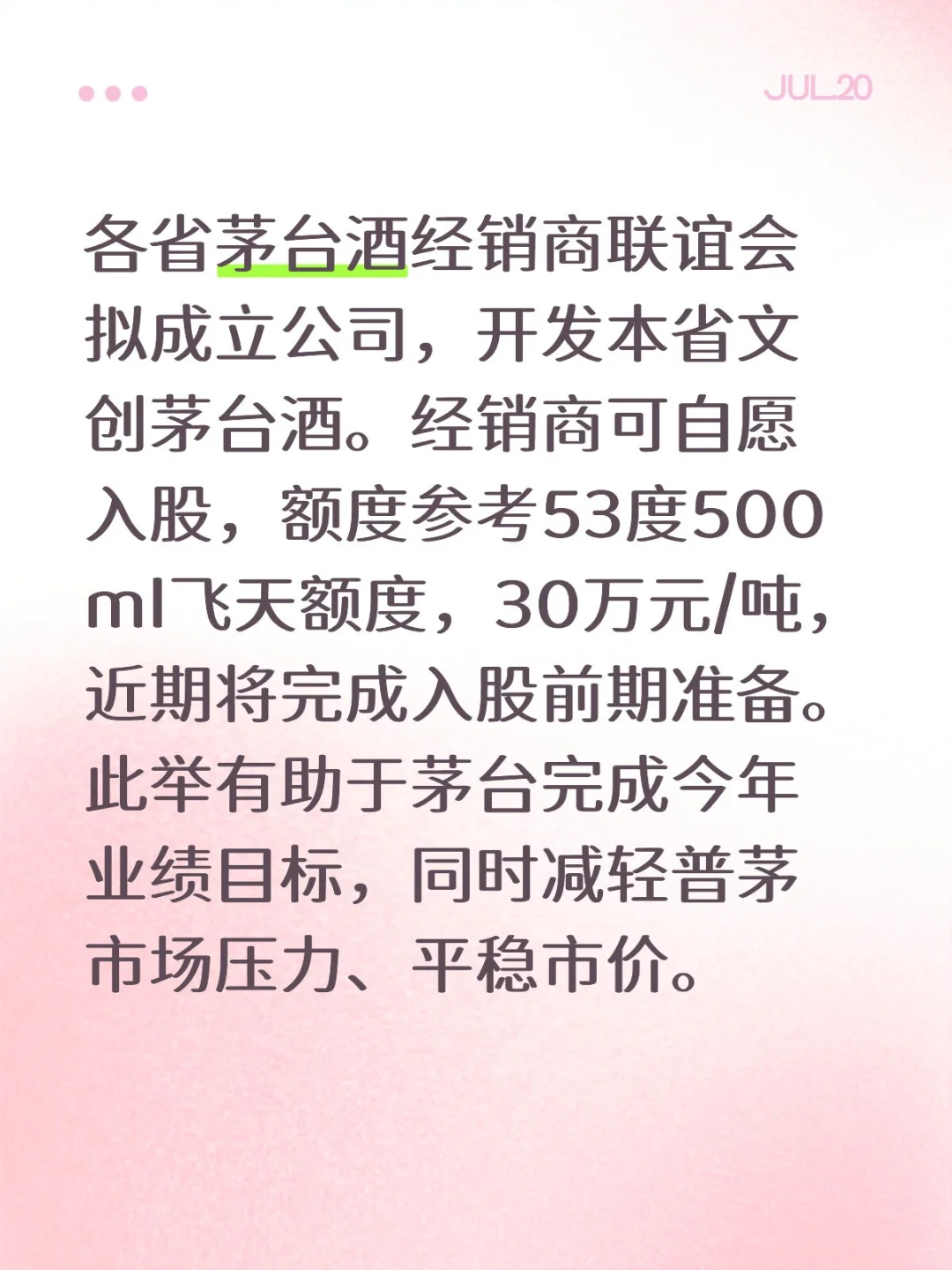

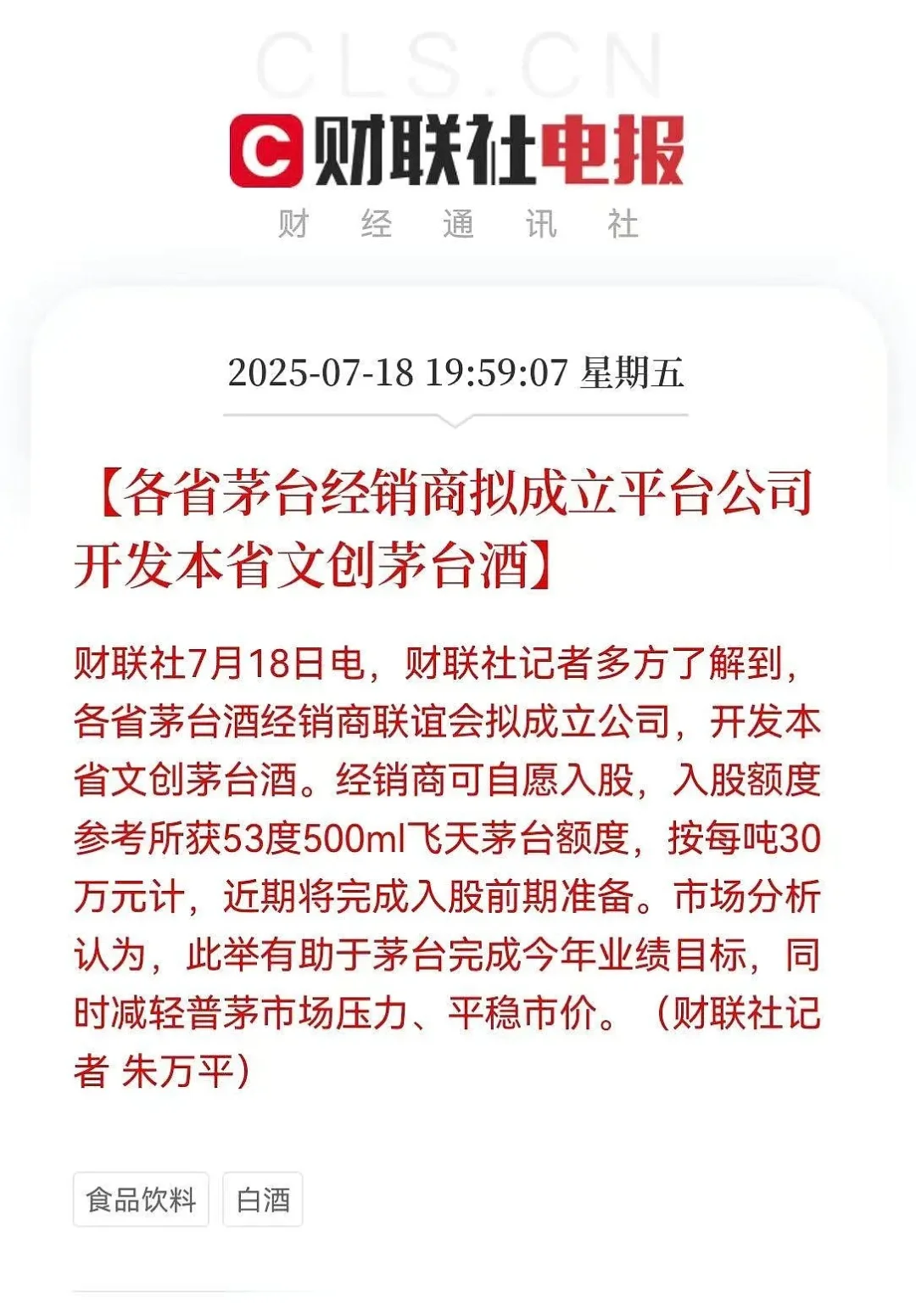

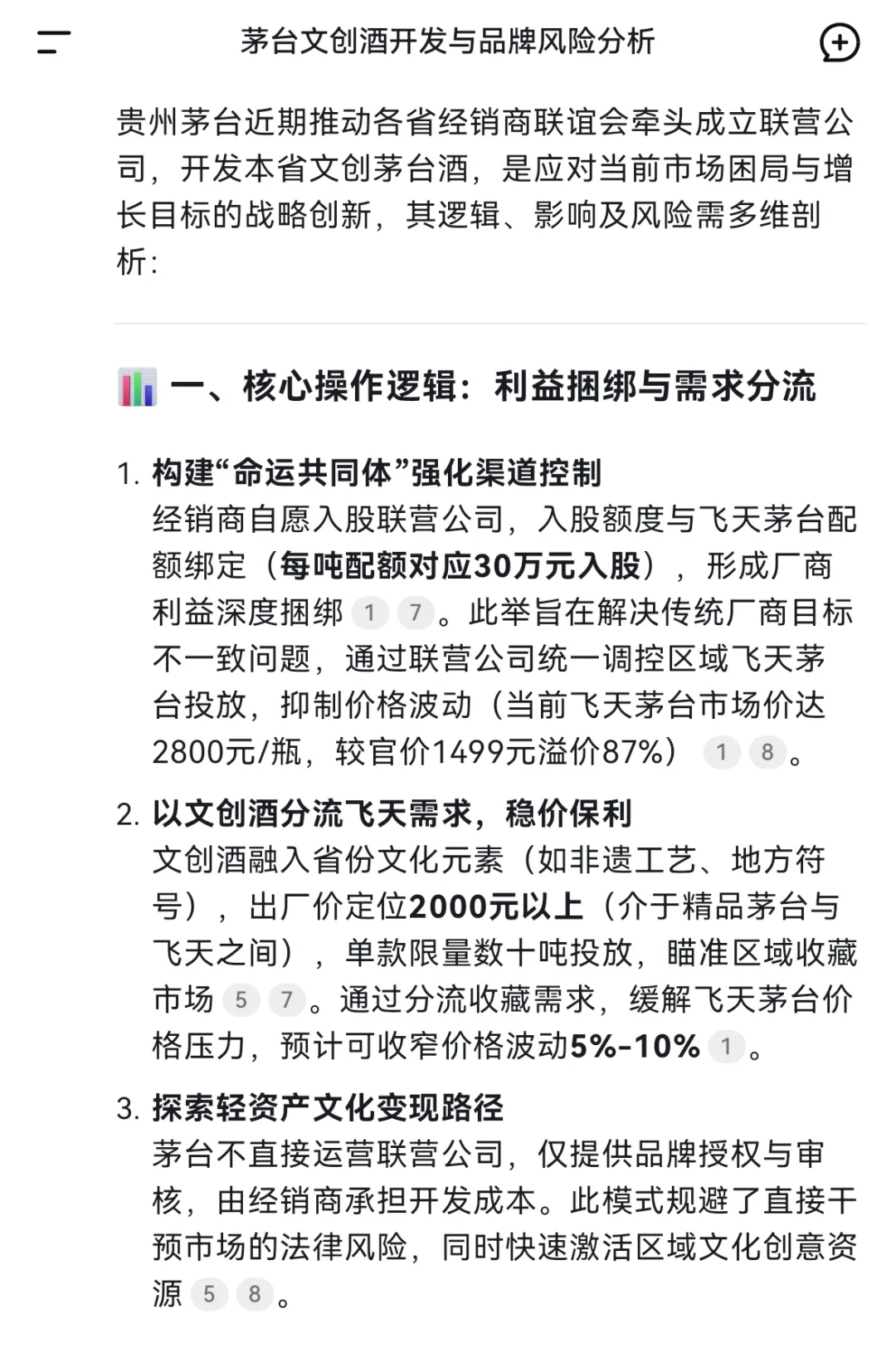

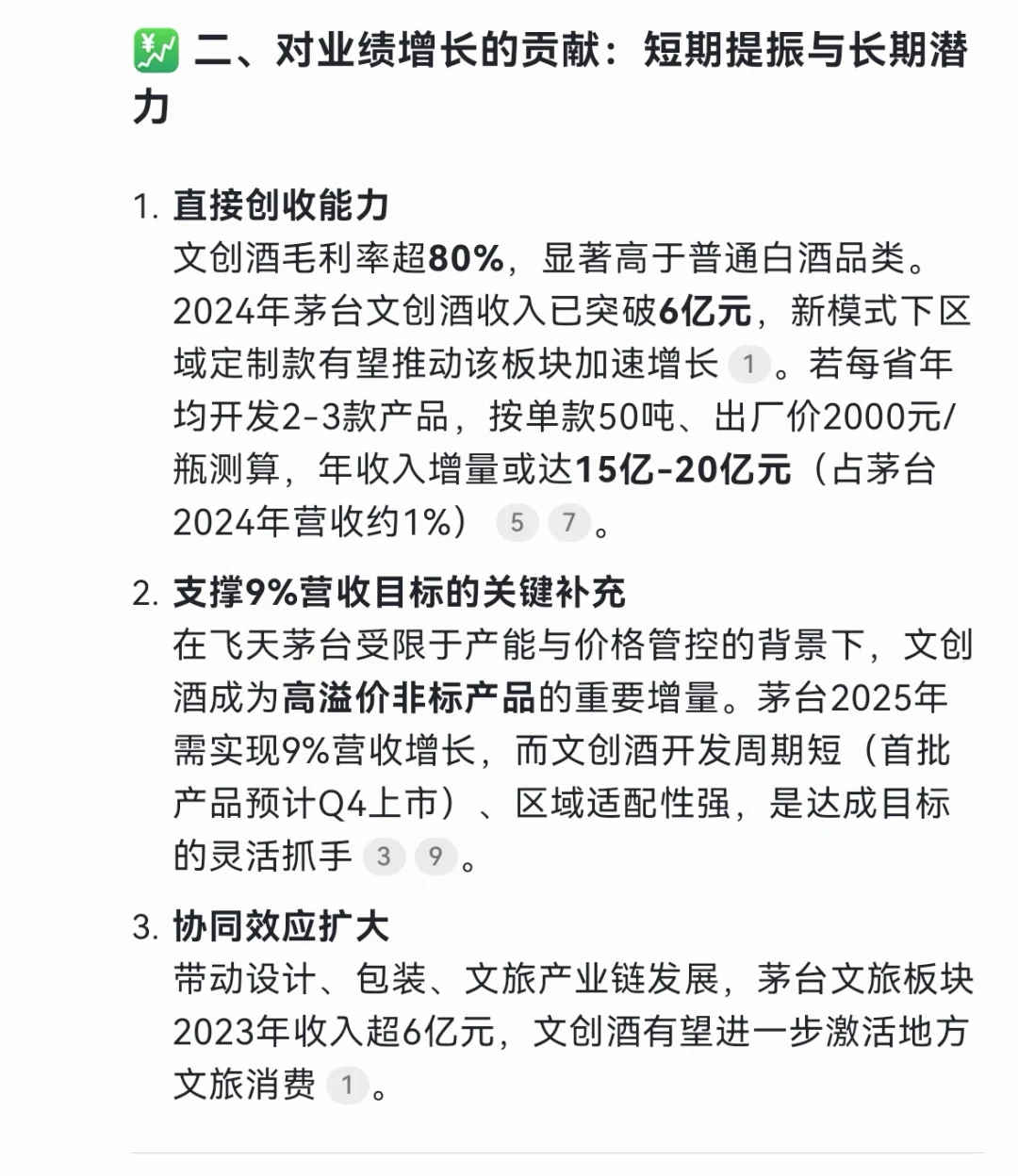

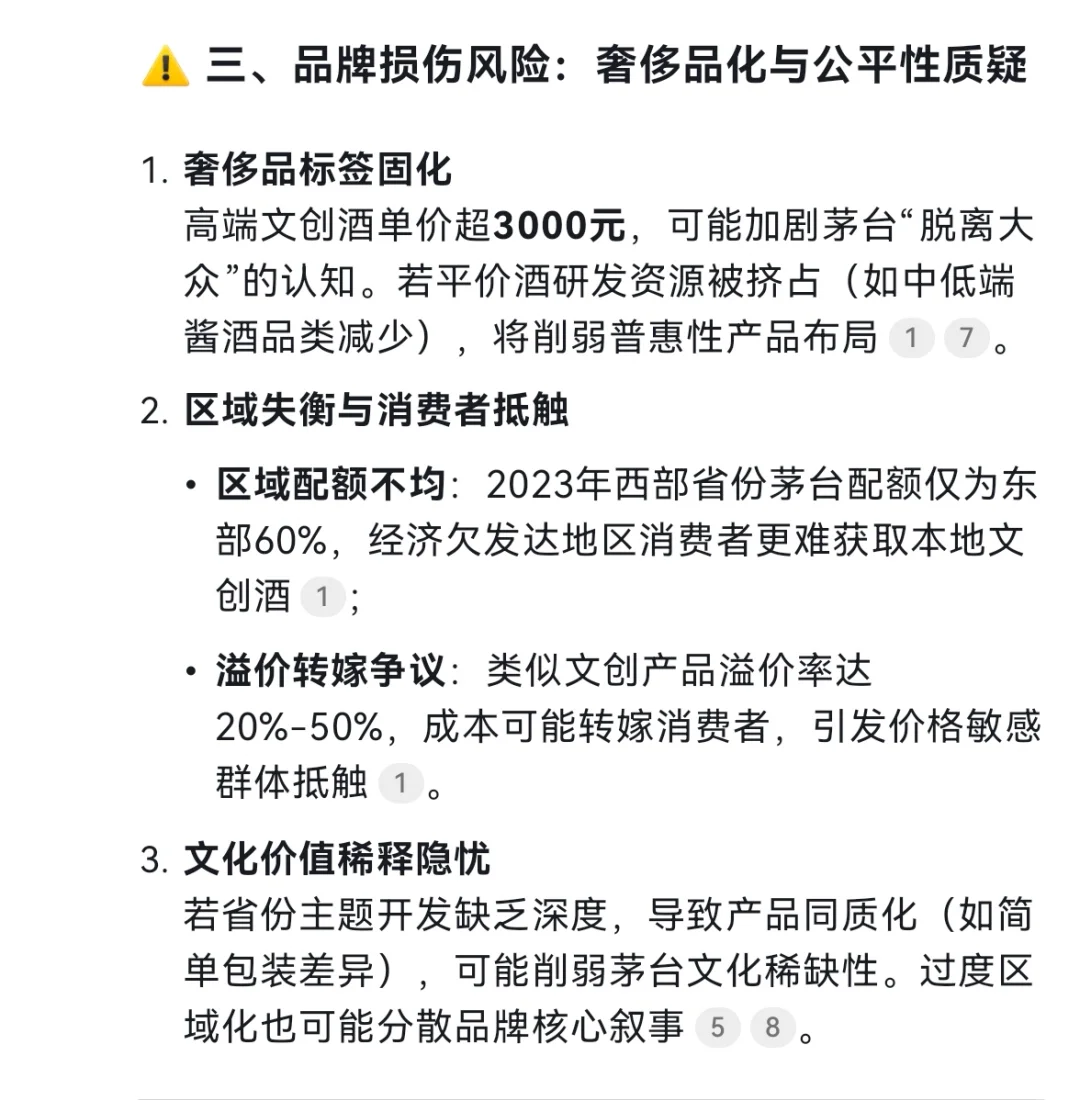

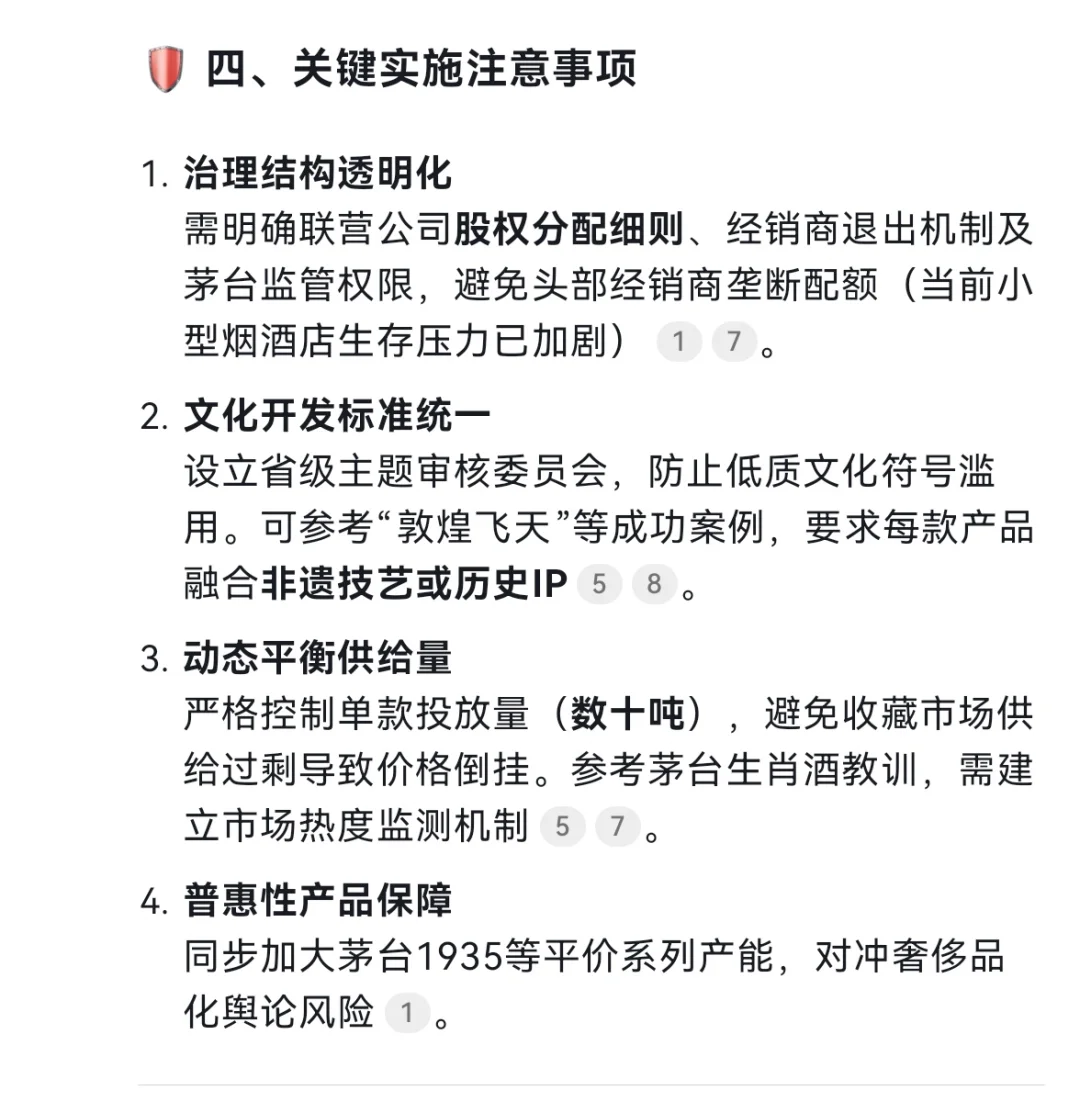

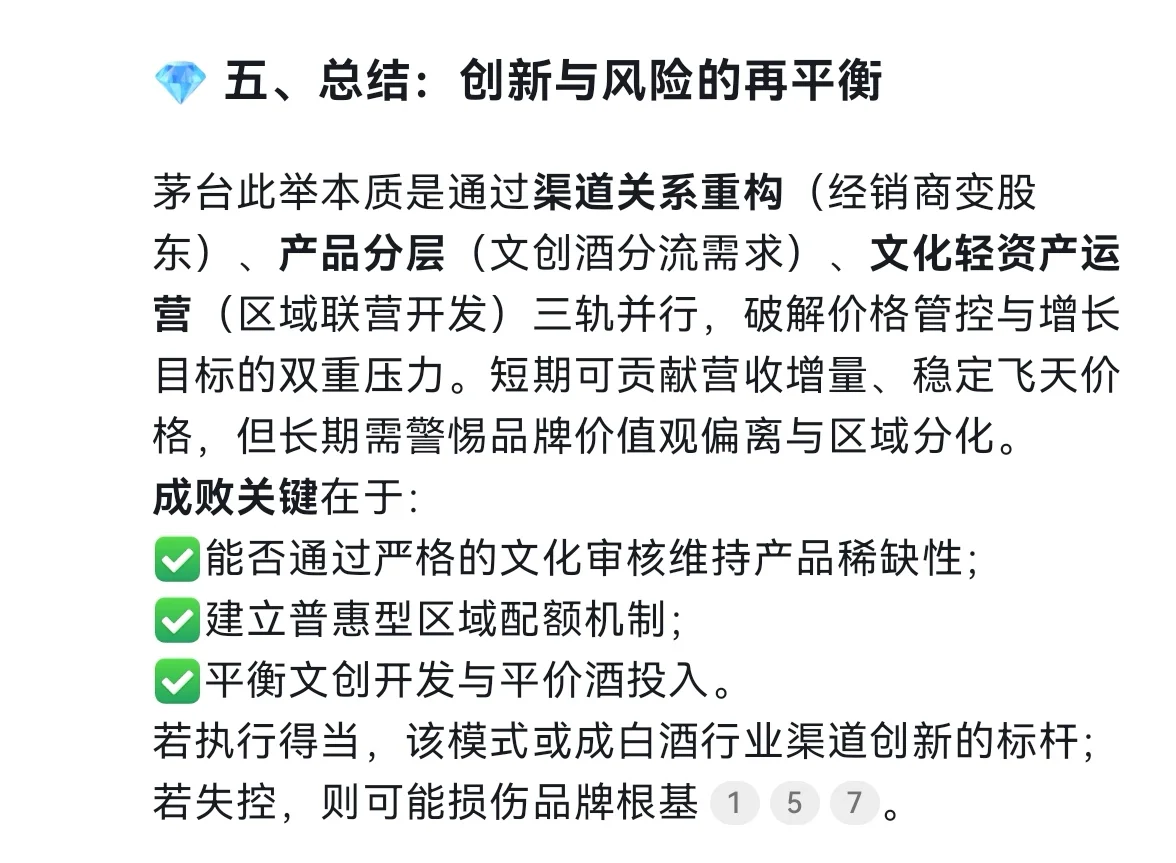

茅台在各省成立经销商联营公司并开发文创酒的战略,是应对价格波动、业绩压力及法律风险的创新举措,但其效果与风险并存。\n一、核心机制与创新点\n1. 利益捆绑与价格调控\n- 配额入股机制:经销商按飞天茅台配额(每吨30万元)自愿入股联营公司,形成“资金池”(注册资金5000万-1亿元),用于低价时托盘收购、稳定飞天茅台价格,类似“市场平准基金”。\n- 独立法人设计:联营公司由省级经销商联谊会牵头,作为独立主体运作,规避茅台直接干预价格的垄断风险(《反垄断法》第17条禁止价格操纵)。\n2. 双轨并行战略\n- 价格维稳:联营公司统一调配区域货源,回收低价抛售产品,抑制投机。\n- 文创酒开发:各省获授权开发融合地方文化的专属茅台酒(如历史人物、非遗元素),定价介于精品茅台(3299元)与飞天(2800元)之间,出厂价约2000元以上。\n二、为何此时推出?市场动因与战略意图\n1. 破解价格困局飞天茅台终端价2024年跌破2500元,传统控量保价触及法律红线,需市场化替代方案。文创酒可分流收藏需求,预计收窄飞天价格波动5%-10%。\n2. 业绩增长压力茅台2025年营收目标增速9%,需新增长点支撑。文创酒毛利率超80%(2024年相关收入破6亿),且区域定制化契合国潮趋势(2023年国潮经济规模超2万亿)。\n3. 厂商关系重构2016年省级合资公司因利益分配不均失败,此次优化股权结构(限制单一经销商持股,避免垄断),强化“命运共同体”。\n三、对业绩增长的可能贡献\n1. 直接收入增量\n- 短期:第四季度区域文创酒上市,按5000吨配额估算(参考联营公司规模),可贡献营收约100亿元(出厂价2000元/瓶,每吨约2124瓶)。\n- 长期:若复制生肖酒成功模式(溢价率30%-50%),文创酒或成第二大单品。\n2. 间接成本优化分流飞天需求后,可减少价格维稳的补贴支出,并降低渠道库存压力。\n四、品牌损伤风险:双刃剑效应\n正面效应 负面风险\n文化赋能:深化地方IP(如四川三国文化、山西晋商主题),提升品牌厚度 奢侈品化加剧:高价文创酒(3000元+)偏离“国民酒”定位,引发舆论反噬\n收藏市场扩容:吸引年轻藏家,拓展增量客群 区域分配不公:西部配额仅为东部60%,经济欠发达地区更难获取本地文创酒,加剧不平等\n需求分流:#该涨白酒知识 #消费者市场洞察 #白酒 #让好酒更有意义 #白酒文化 #少喝酒喝好酒 #年轻人的白酒 #好酒推荐 #白酒推荐 #行业研究