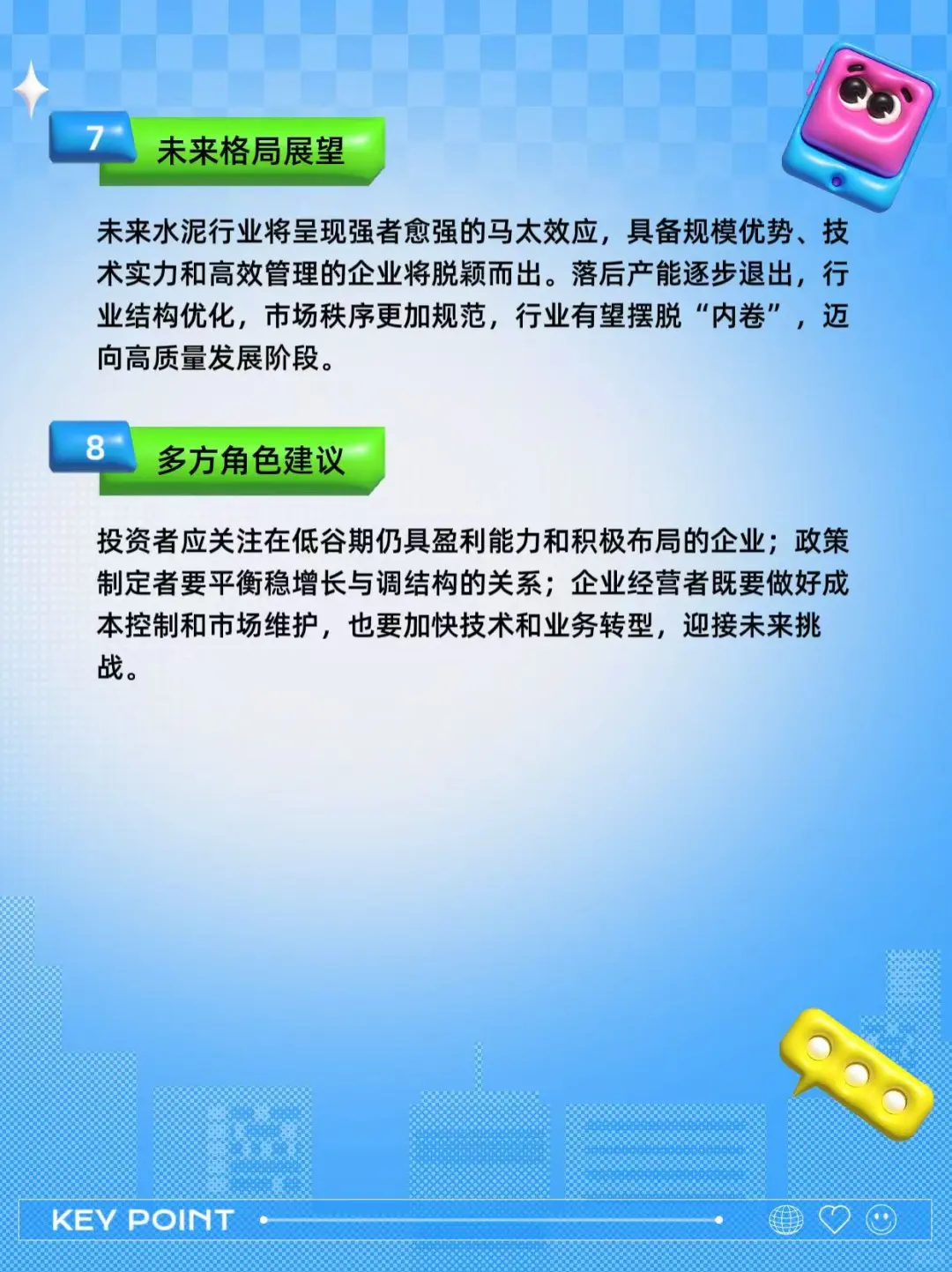

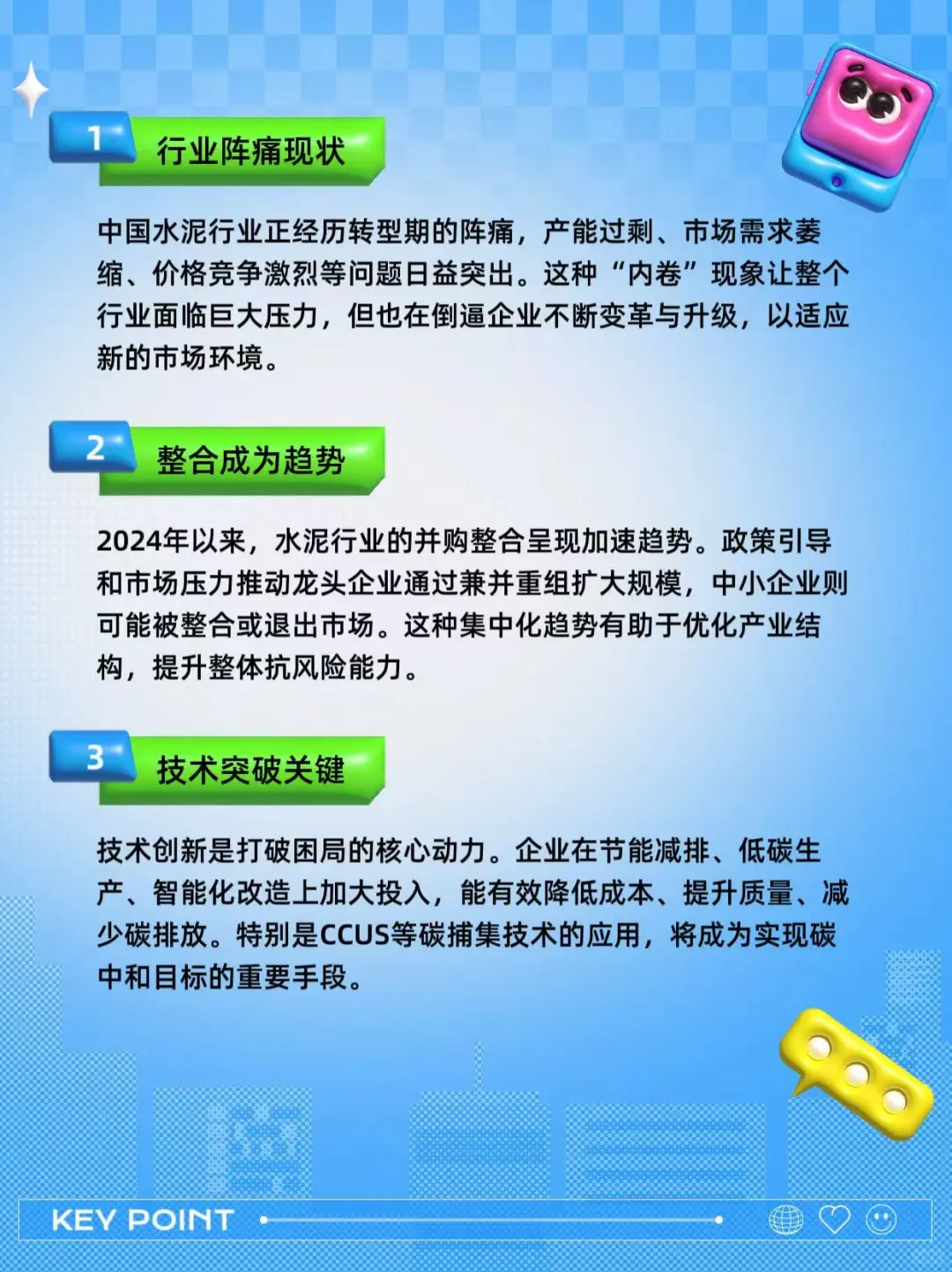

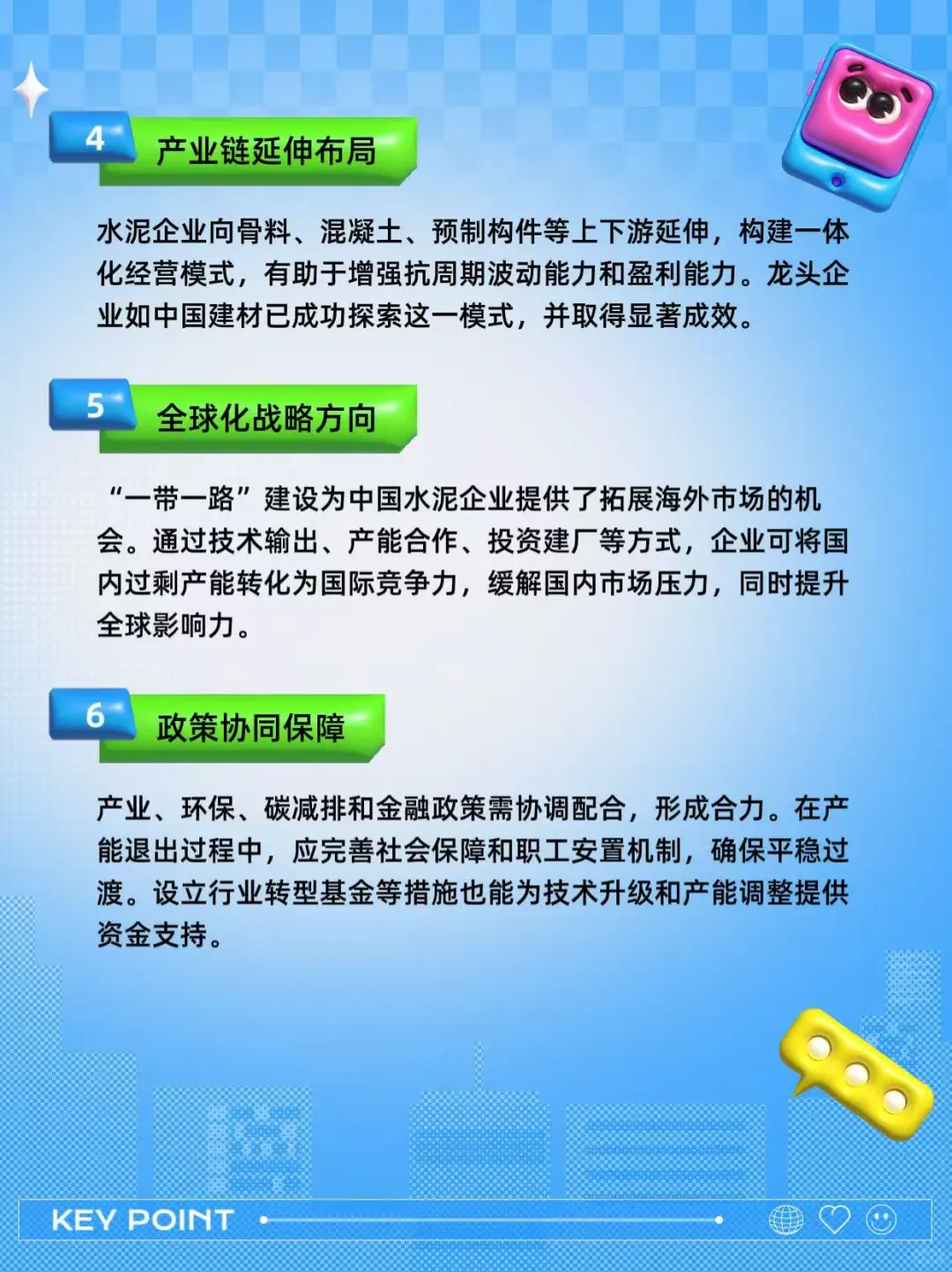

水泥作为国民经济建设的基础原材料,其行业发展状况直接反映国家基建和房地产市场的景气程度。当前,中国水泥行业正经历前所未有的转型阵痛期——产能过剩加剧、市场需求持续萎缩、价格竞争白热化,行业\"内卷\"现象日益严重。\n \n行业整合将成为未来几年的主旋律。2024年以来,水泥行业并购已呈现小幅加速趋势。在政策引导和市场倒逼下,预计未来行业集中度将进一步提升,龙头企业通过兼并重组扩大市场份额,中小企业则面临被整合或退出的命运。这种整合既有利于优化产业结构,也能增强行业整体议价能力和抗风险能力。\n \n技术创新是突破困局的关键。水泥企业需加大在节能减排、低碳生产、智能化改造等方面的投入,通过技术进步降低生产成本、提升产品质量、减少环境足迹。特别是碳捕集与封存(CCUS)技术的应用,将成为水泥行业实现碳中和目标的重要途径。那些在技术创新上走在前列的企业,将在未来的行业洗牌中占据有利位置。\n \n产业链延伸为企业提供了新的增长点。水泥企业向骨料、混凝土、预制构件等上下游延伸,构建全产业链一体化经营模式,既能增强抗周期波动能力,也能提高整体盈利能力。中国建材等龙头企业已在这方面进行了有益探索,并取得了显著成效。\n \n全球化布局是化解国内产能过剩的另一出路。随着\"一带一路\"建设的深入推进,中国水泥企业有望在海外市场找到新的增长空间。通过技术输出、产能合作、投资建厂等方式,将国内过剩产能转化为国际竞争优势,既缓解了国内压力,也提升了中国水泥产业的全球影响力。\n \n政策协同对行业健康发展至关重要。未来需要加强产业政策、环保政策、碳政策、金融政策等的协调配合,形成政策合力。特别是在产能退出过程中,需建立完善的社会保障和职工安置机制,确保行业平稳转型。探索设立行业转型基金等金融支持手段,为企业的产能退出和技术改造提供资金保障。\n \n结语:阵痛中的新生\n \n中国水泥行业正经历转型阵痛,但危机中孕育着新的生机。\"反内卷\"不是简单的价格管控,而是行业从粗放增长向高质量发展的深刻变革;\"去产能\"不是目的,而是为了构建更加健康、可持续的产业生态。在这一过程中,政策引导、行业自律与企业创新缺一不可。\n \n#建材 #水泥 #家装 #自建房 #工程