国信证券经济研究所银行团队

分析师:王剑 S0980518070002

分析师:田维韦 S0980520030002

分析师:陈俊良 S0980519010001

01

事项

瑞丰银行此前发布公告称,该行已通过协议受让股份、司法拍卖受让股份等方式共计受让永康农商行部分法人股股东所持股份3628.31万股。上述事项的股份交割已完成,该行现为持股永康农商行5.16%的主要股东。瑞丰银行表示,参股永康农商行后,将继续践行“支农、支小”职责,扛起“地方金融排头兵、农村金融主力军和普惠金融引领者”的担当,全力支持区域经济发展,不断深化零售银行转型战略。

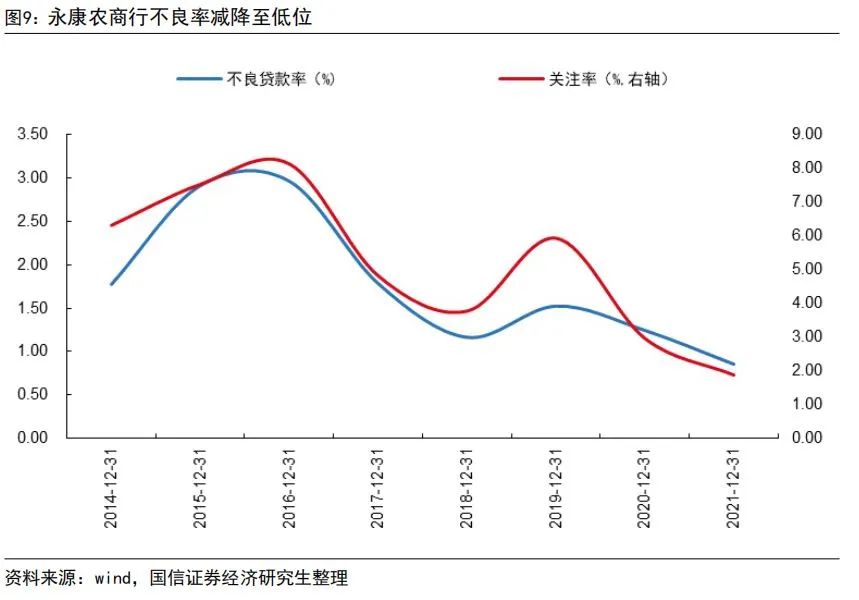

瑞丰银行持续坚守服务中小微企业的使命,规模和业绩均实现较好增长。目前公司存量不良包袱出清,不良指标将继续大幅优化。同时,公司持续深化柯桥区综合化经营,进一步加大异地投入抢占市场份额,预计未来规模和业绩将保持高增长。瑞丰银行受让的永康农商行资质优异,规模和盈利均保持在较好水平,期末不良率0.86%,拨备覆盖率高达658%,并表后有利于优化瑞丰银行的财务指标。同时,义乌市、永康市均为金华地区的发达县级市,瑞丰银行此举完善了在金华地区市场的布局,永康农商行有望与已经耕耘多年的义乌支行形成较好的协同作用,助力瑞丰银行异地扩张。

02

评论

2.1 永康农商行概况

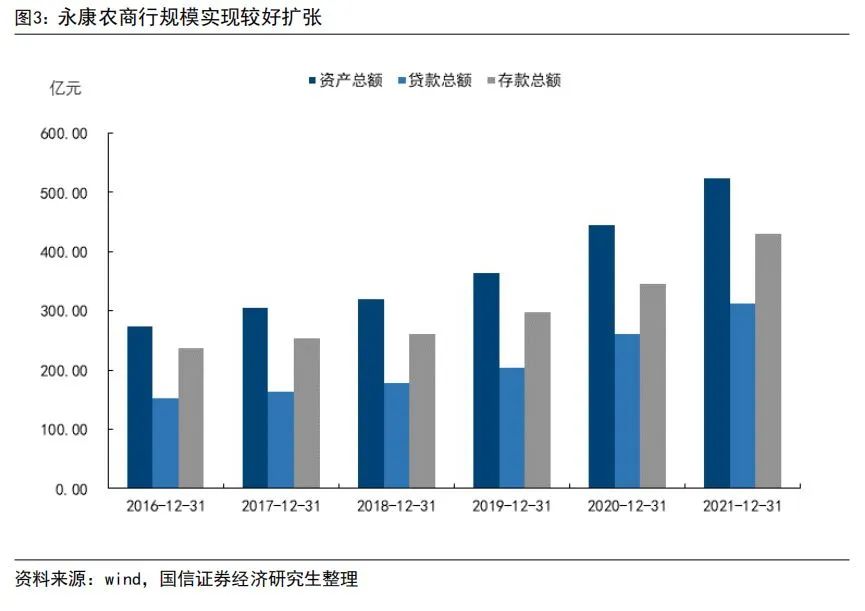

永康农商行前身系成立于2005年的永康市农村信用合作联社,2010 年经原中国银监会批复同意改制为浙江永康农村合作银行,2015年进一步改制为农村商业银行。原股东主要由当地民营企业法人、行内职工和非职工自然人组成,股权结构较为分散,无实际控制人。永康农商行业务覆盖永康市区及下辖乡镇,是当地网点最多、服务范围最广的银行业金融机构。永康市五金产业发达,民营经济活跃,为金融机构发展提供了较好的外部环境。截止2021年末,永康农商行总资产523亿元,贷款总额(不含应计利息)312.48亿元,存款总额(不含应计利息)430.14亿元。

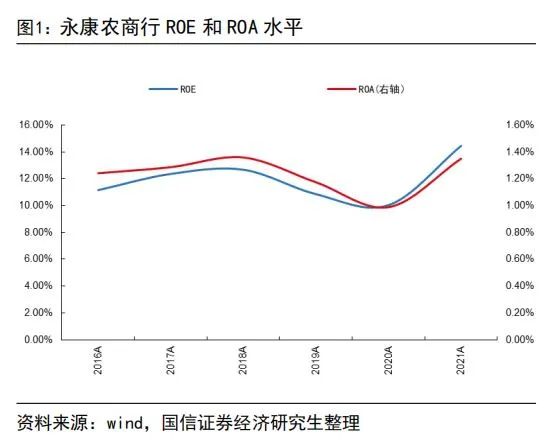

2.2 永康农商行疫情以来盈利能力有所下降,但仍处在较好水平

疫情以来受持续让利等政策的冲击,公司营收和归母净利润都有所下降,ROA和ROE有所下行。2020年公司实现营收11.98亿元,实现归母净利润4.00亿元,按期初期末平均余额计算的ROE为10.00%,ROA为0.99%。2021年公司盈利能力恢复,2021年实现营收11.98亿元,实现归母净利润4.00亿元,同比分别增长了16.4%和63.2%。2021年按期初期末平均余额计算的ROE提升至14.4%,ROA为1.35%。

2.3 永康农商行专注中小微企业,规模实现较好扩张

近年来永康农商行规模实现了较好扩张,2016-2021年资产总额、贷款总额和存款总额年均复合增速分别为13.8%、15.5%和12.6%。贷款规模保持较好增长主要是区域小微企业贷款需求旺盛,公司积极发力进一步深化与客户的黏性,同时通过投放“浙里贷”线上贷款产品等方式拓展客户。

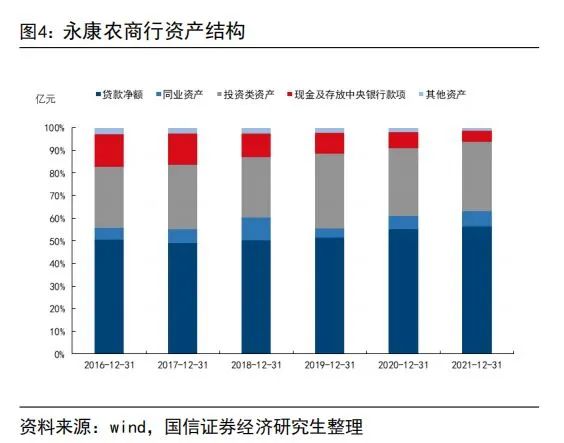

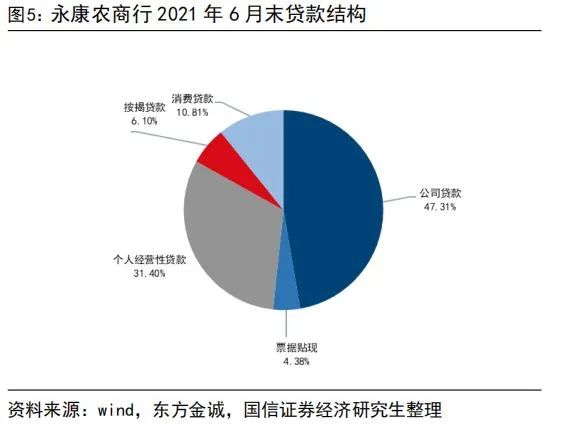

截止2021年末,公司贷款净额占总资产的比重为56.5%,投资类资产比重为30.7%,同业资产比重为6.7%,与其他农商行相似。贷款结构来看,2021年6月末对公贷款比重为47.31%、个人经营性贷款31.40%、按揭贷款6.10%、消费贷款10.81%。永康农商行多年来专注中小微企业,个人经营性贷款比重较高。

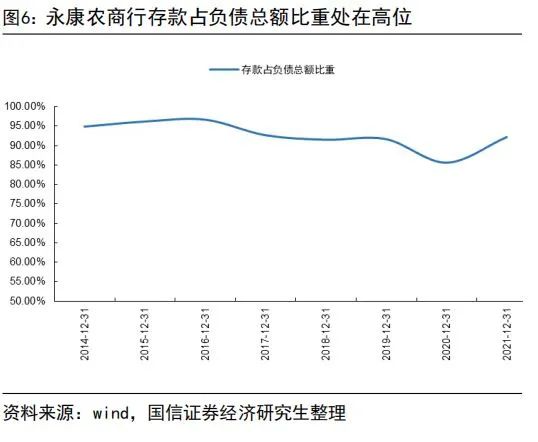

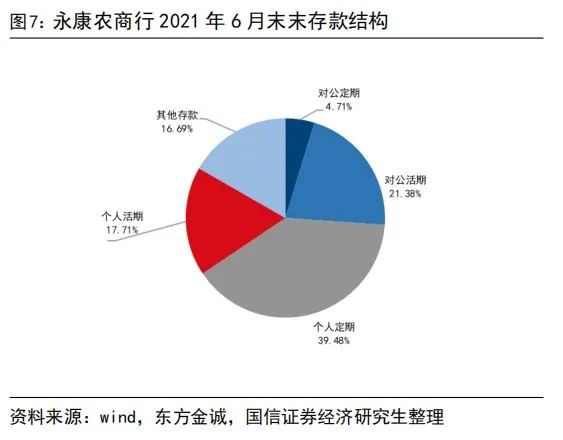

永康农商行存款占总负债比重长期处在90%以上。从存款结构来看,2021年6月末公司活期存款比重21.38%、公司定期存款比重4.71%,个人活期存款比重17.71%、个人定期存款比重39.48%、其他存款比重16.69%。公司对公存款中活期存款比重较高,主要受益于公司持续加强银政合作,与永康市财政局等政府机构、农村集体资金、事业单位以及城投公司等保持了良好的合作。

2.4 永康农商行其他非息收入比重提升,但手续费净收入规模小

2016年以来永康农商行投资业务规模稳步提升,资金业务能力持续增强,其他非息收入占比持续提升,但手续费及佣金净收入可忽略不计。2020年其他非息收入占营收比重为34.1%。净利息收入占比为65.9%。但2021年受债市大幅调整冲击,公司其他非息收入大幅下降。

2.5 永康农商行资产质量优异,拨备覆盖率处在高位

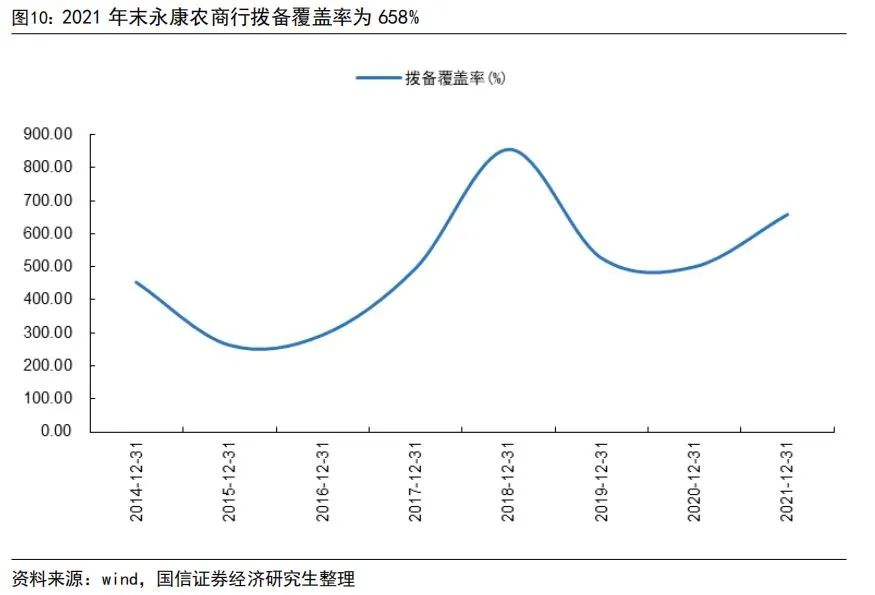

永康农商行近年来持续加大不良确认和处置,不良率和关注率指标均已经降至低位,存量包袱出清。截止2021年末,不良率0.86%,关注率1.86%,资产质量优异。受益于资产质量优化,2021年末公司拨备覆盖率提升至658.49%的高位,拨备安全垫充足。

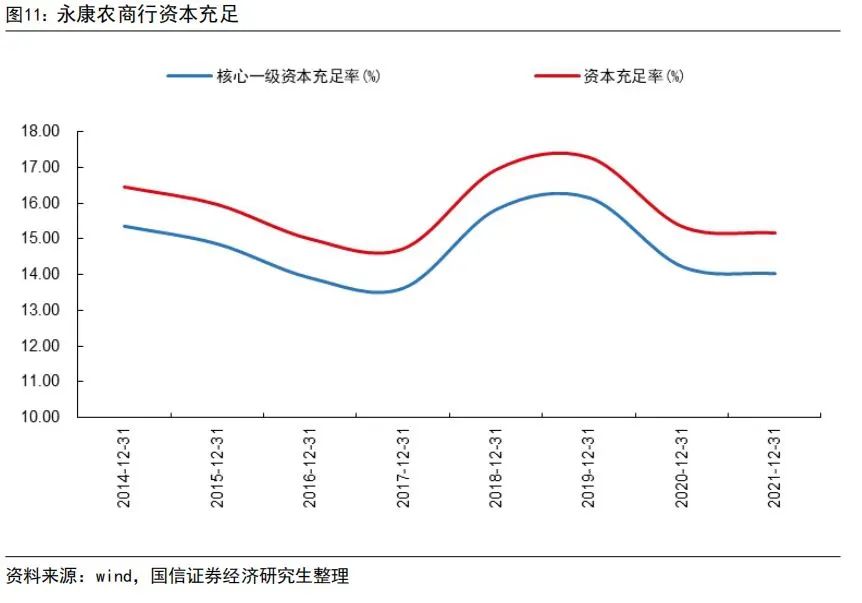

2.6 永康农商行资本充足,轻型化效果显现

2021年末永康农商行资本充足率为15.17%,核心一级资本充足率为14.02%,资本充足能满足公司的快速扩张。且近年来,永康农商行持续增强非信贷业务的经营能力,“风险加权资产/总资产”比值持续下行,2021年末该比值为63.79%,较2016年末下降了11个百分点。

03

投资建议

维持瑞丰银行“增持”评级。瑞丰银行近年来坚守服务中小微企业,规模和业绩均实现较好增长。目前公司存量包袱出清,不良指标将继续大幅优化。同时,公司持续深化柯桥本地综合化经营,加大异地投入抢占市场份额,预计未来规模和业绩将保持高增长。瑞丰银行受让的永康农商行资质优异,规模和盈利均保持在较好水平,期末不良率0.86%,拨备覆盖率高达658%,并表后有利于优化瑞丰银行的财务指标。同时,义乌市、永康市均为金华地区的发达县级市,瑞丰银行此举完善了在金华地区市场的布局,永康农商行有望与已经耕耘多年的义乌支行形成较好的协同作用,助力瑞丰银行异地扩张。

04

风险提示

稳增长政策不及预期带来经济复苏不及预期,可能会对银行资产质量产生不利影响。农商行异地业务开展等监管政策变动的风险。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:漫步红岭中路)为国信证券股份有限公司经济研究所(金融行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(金融行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。