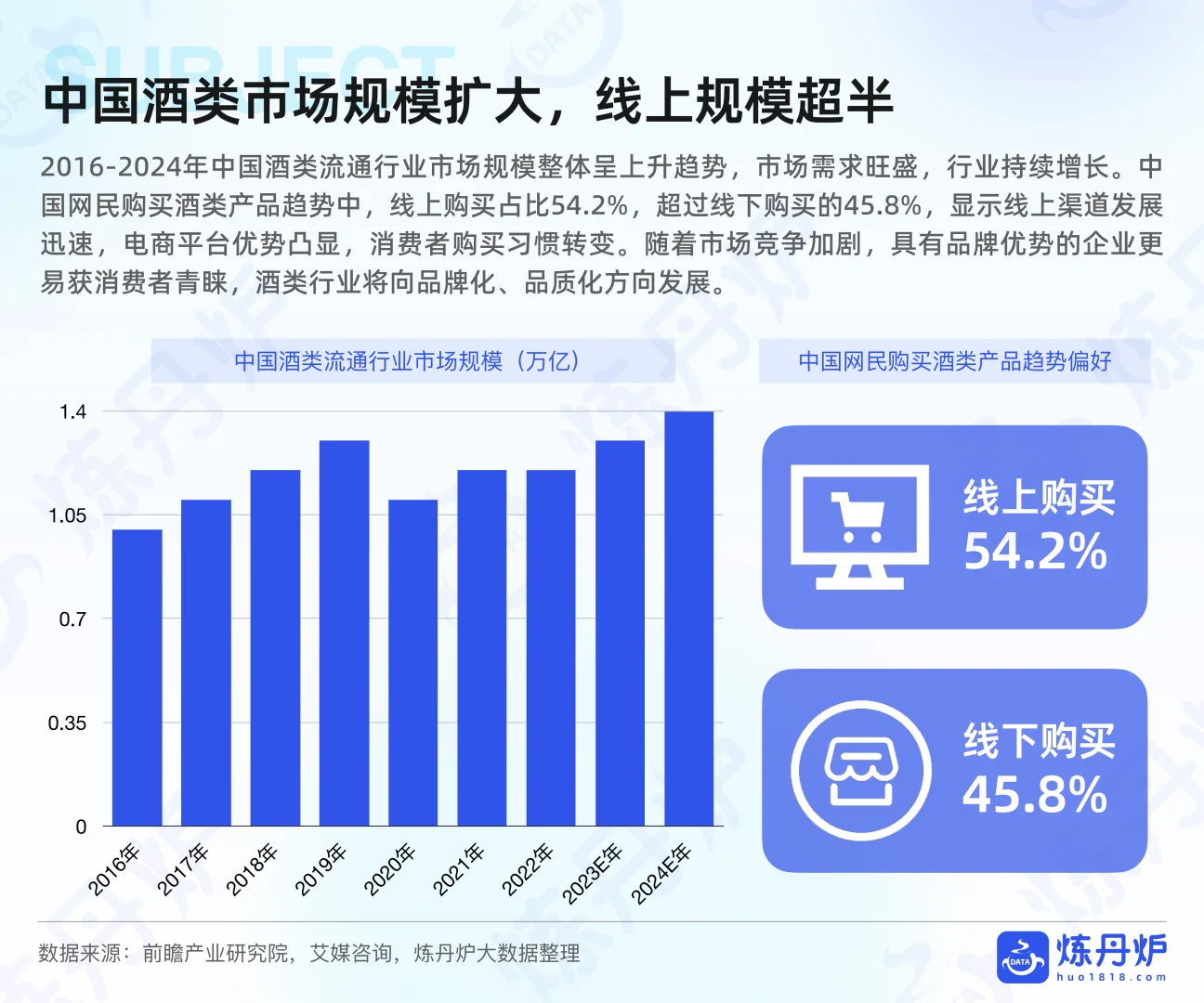

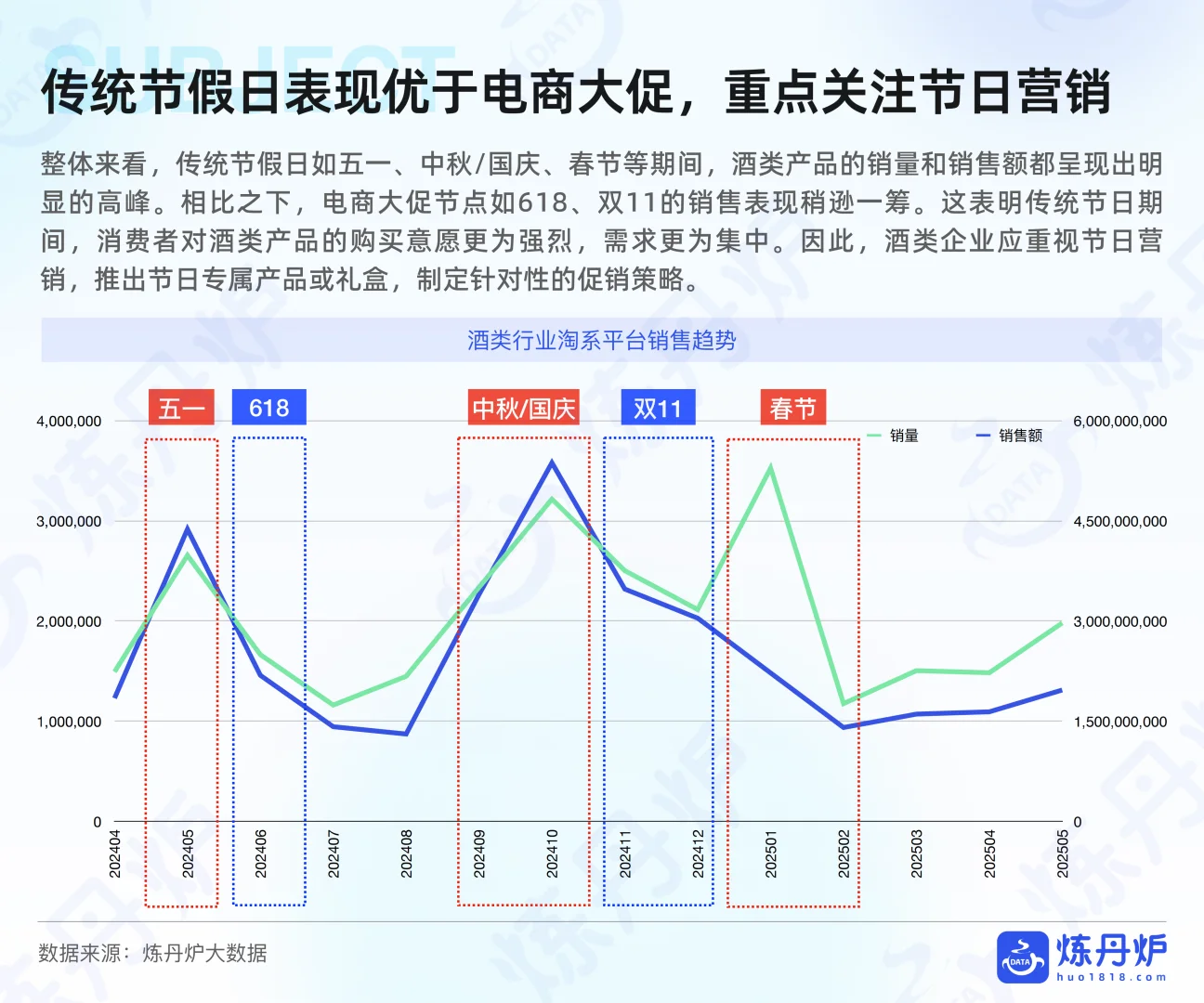

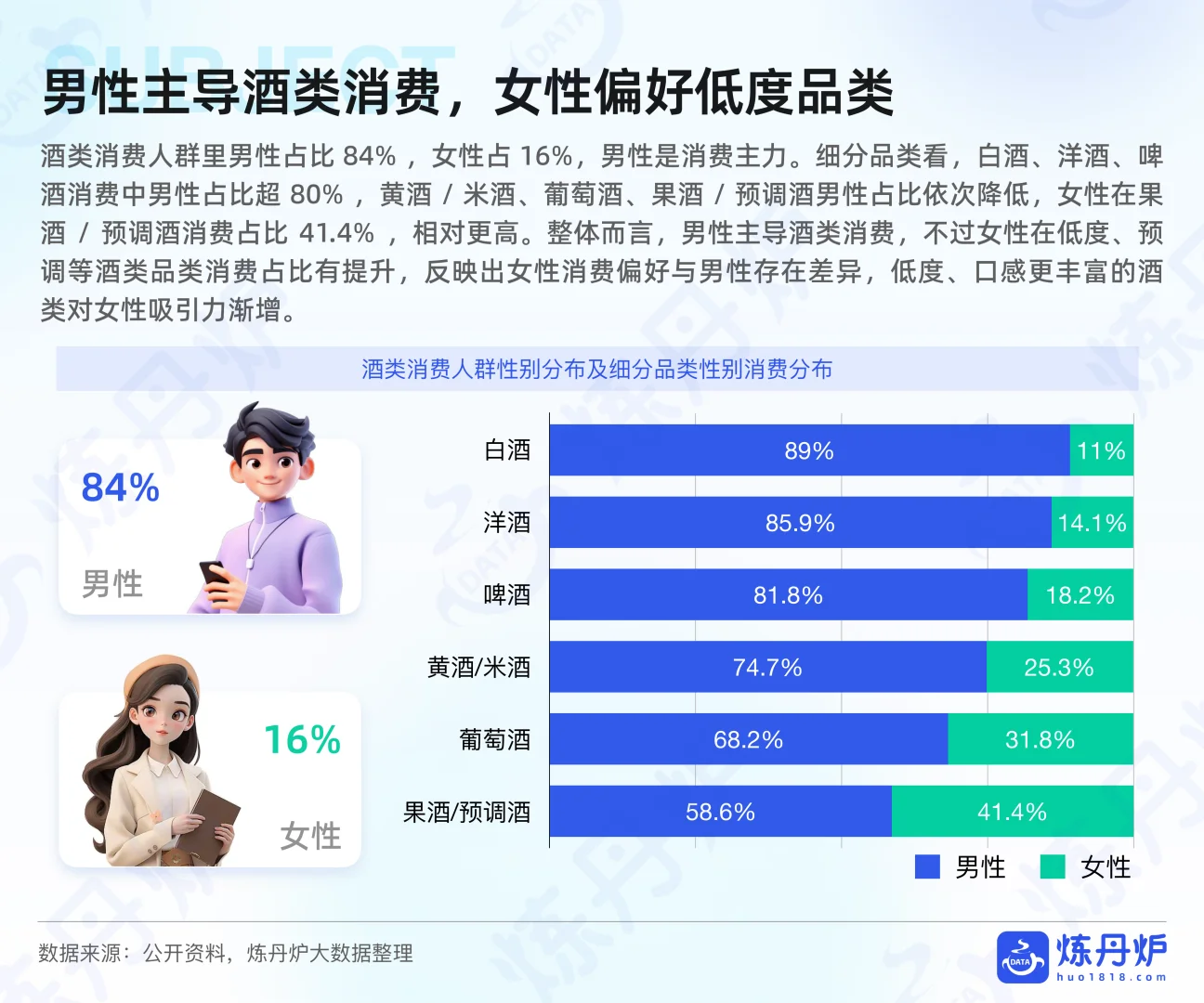

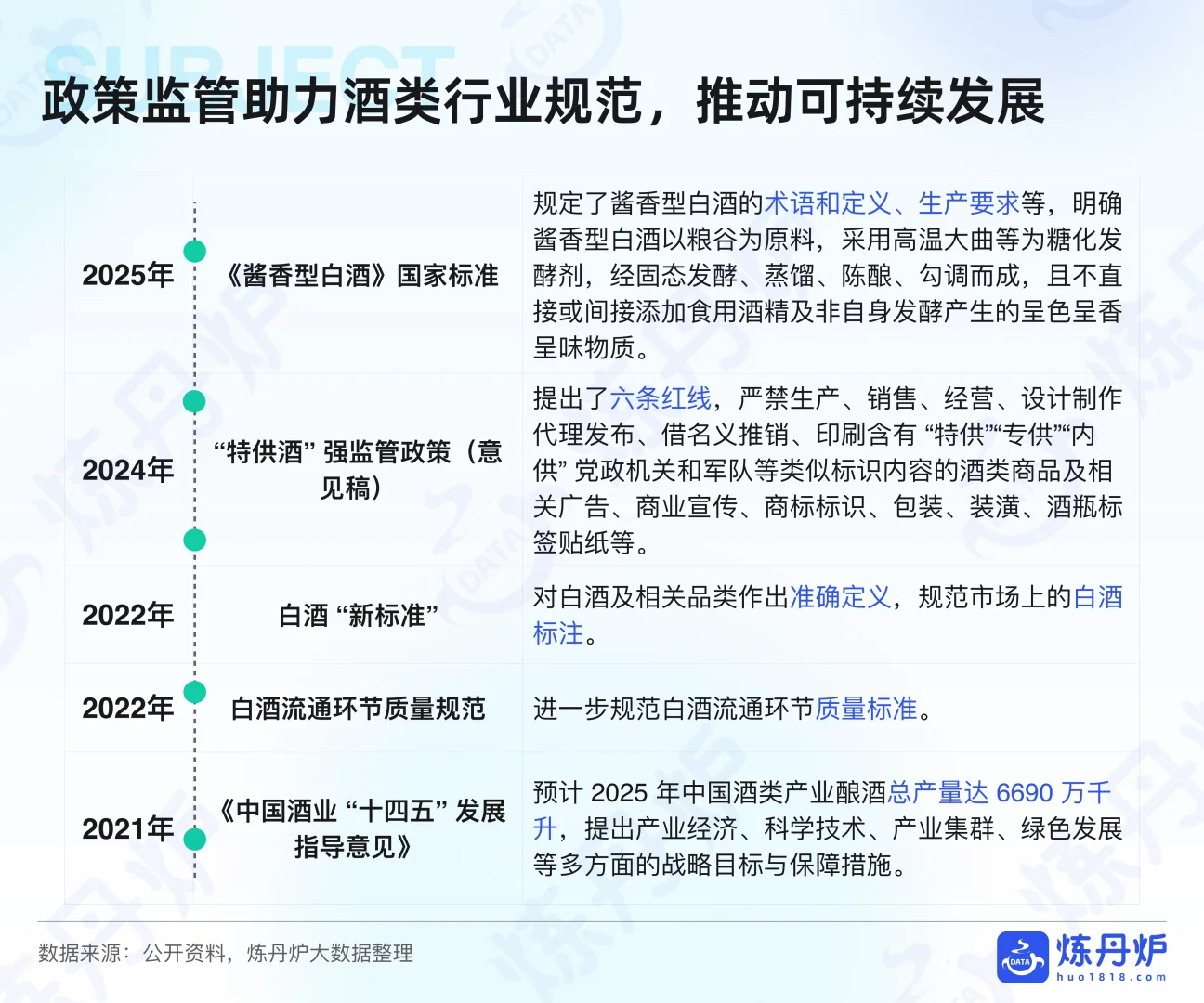

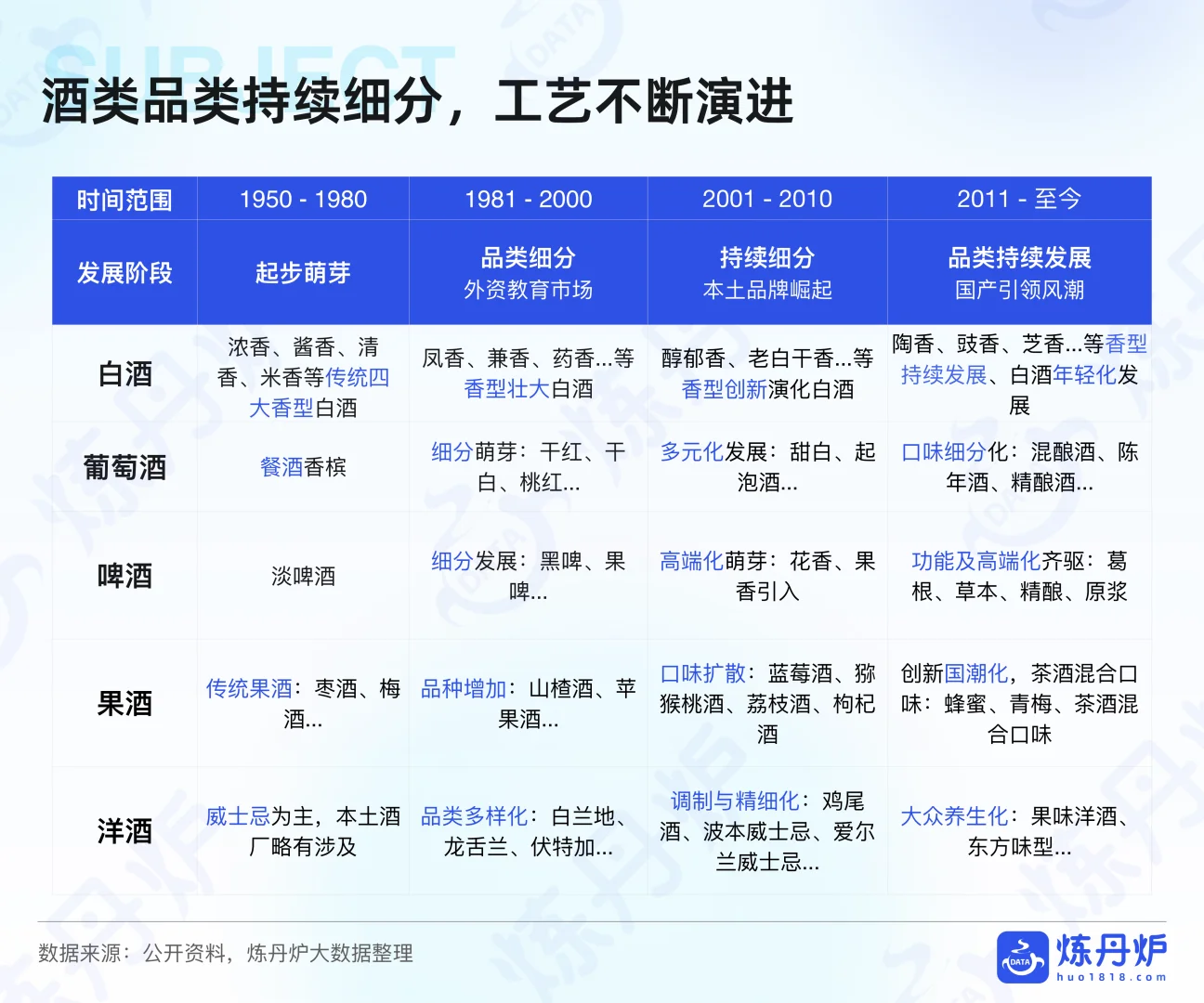

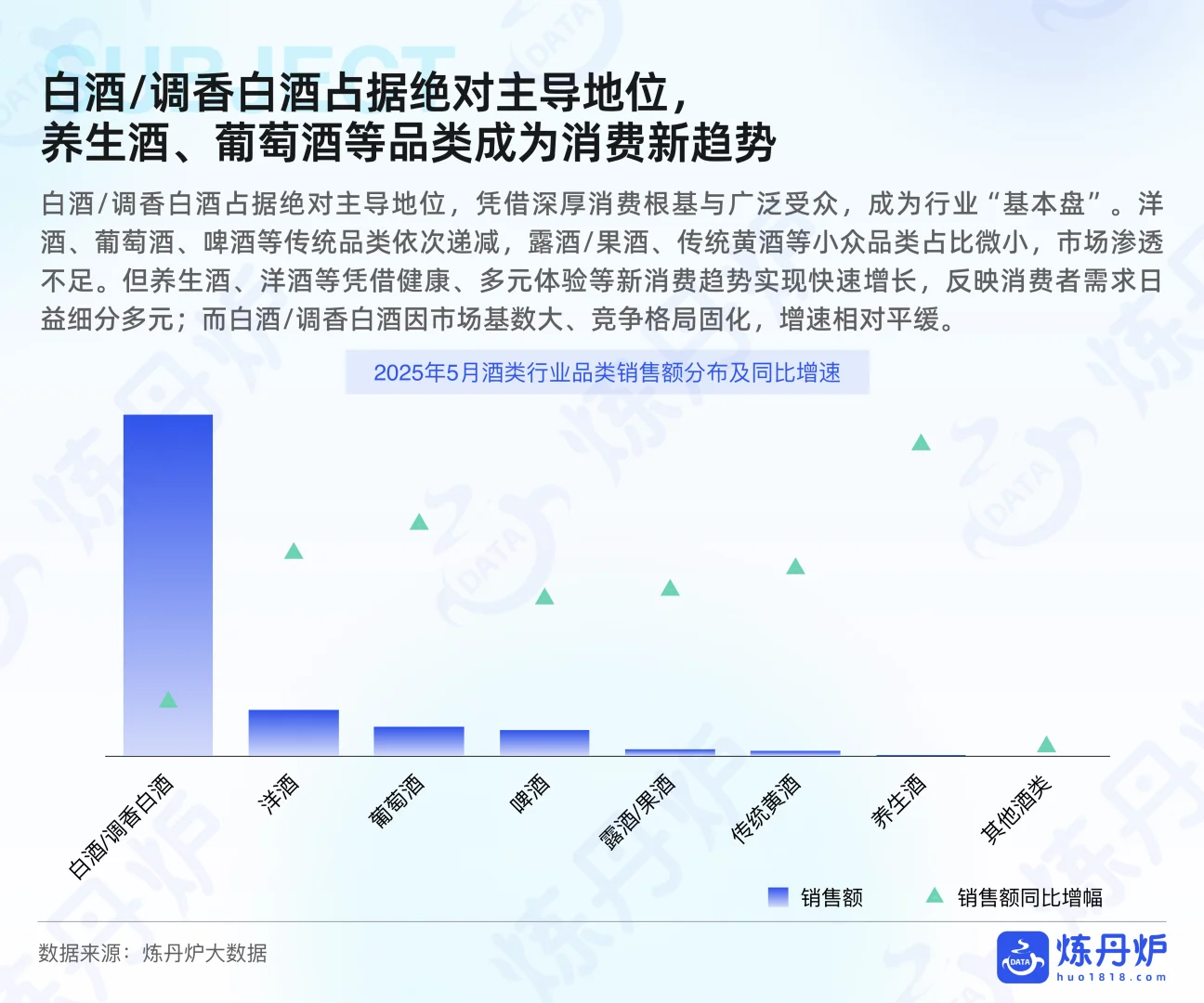

主要内容:\n1. 酒类行业概况\n市场规模扩大,线上渠道崛起\n2016-2024年中国酒类流通行业市场规模持续增长,线上购买占比达54.2%,超过线下(45.8%)。电商平台优势凸显,消费者习惯逐步转变。品牌化、品质化成为行业发展方向。\n数据来源:前瞻产业研究院,艾媒咨询,炼丹炉大数据整理\n \n传统节假日表现优于电商大促\n五一、中秋/国庆、春节等传统节日期间,酒类产品销量和销售额显著高于618、双11等电商促销节点。节日营销对酒类企业尤为重要,建议推出专属产品或礼盒以满足消费需求。\n \n2. 酒类行业淘系平台销售趋势\n男性主导消费,女性偏好低度品类\n酒类消费人群中,男性占比84%,女性占16%。白酒、洋酒、啤酒中男性占比超80%,而果酒/预调酒中女性占比达41.4%。低度、口感丰富的酒类对女性吸引力渐增。\n \n政策监管助力行业规范\n近年来多项政策出台推动行业健康发展。例如,《酱香型白酒》国家标准明确生产要求;“特供酒”强监管政策禁止使用特定标识;《中国酒业“十四五”发展指导意见》提出酿酒总产量目标为6690万千升。\n \n3. 品类细分与市场趋势\n白酒占据主导地位,养生酒快速增长\n白酒/调香白酒占据绝对市场份额,但增速放缓。养生酒、葡萄酒等新兴品类因健康理念受到青睐,呈现快速增长态势。\n \n啤酒夏季销售高峰,日常小酌需求旺盛\n夏季是啤酒销售高峰期,如2023年6月至8月销量接近400万,销售额近2亿。团圆小酌场景下,24罐、12罐规格销量最高,分别达51.1万和27.3万。\n \n洋酒市场集中度高,DIY鸡尾酒异军突起\n白兰地和威士忌占据主要市场份额,DIY鸡尾酒因独特口味和饮用方式受年轻群体欢迎,增速显著。\n \n4. 消费者行为与偏好\n白酒消费基本盘与潜力人群\n白酒消费者集中在30-39岁及40岁以上年龄段,但18-29岁年轻群体兴趣渐浓。新一线城市和五线城市消费占比较高,三线城市较低。\n \n中高端白酒需求增加\n中高端(300-800元)和高端(>800元)白酒销量占比合计64.8%,环比增长超30%。全国性品牌与区域品牌激烈竞争,推动中高端市场繁荣。\n \n啤酒消费者以31-40岁男性为主,占比30%。新一线城市TGI为147.6,显示较高消费活力;五线城市TGI为78.4,仍有较大发展空间#分析报告 #行业报告 #研究报告 #内容营销 #市场调研 #行研报告 #市场分析 #行业研究 #调研报告 #酒类行业