——题记

前言

对于速冻食品行业而言,2020年新冠疫情是一个突如其来的契机,自疫情出现以来,速冻食品更是频频登上行业热搜榜。各大速冻食品品类纷纷获得300%+,乃至6000%+的同比增长,帮助更多消费者对于速冻食品的便利性和营养性形成正确的认识。以烹烹袋、烧范儿、叮叮袋为代表的新一代速冻品牌也逐渐走入大众视野。

一、行业概述

1,概念

1)速冻

是采用专业设备,将预处理的产品在低于-30℃的环境下,迅速通过其最大冰晶区域,使被冻产品的热中心温度达到-18℃及以下的冻结方法。

2)速冻食品

是指以米、面等为主要原料,以肉类、蔬菜等为辅料,经加工制成各类烹制或未烹制的主食品后,采用速冻工艺生产,在冷链条件下进入销售市场的预包装食品。

2,分类

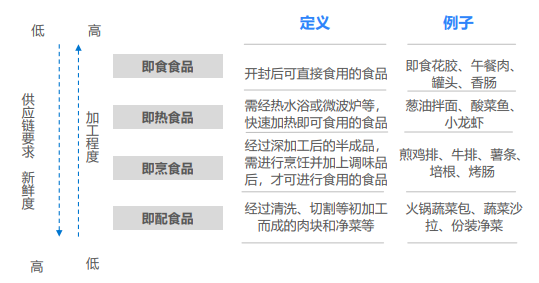

1)根据食用方便性

可分为即食食品、即热食品、即烹食品、即配食品四类。

2)根据储存条件

可分为冷藏、速冻两类,冷藏食品保质期一般在3-6个月,冷冻食品保质期在一年左右。

3)根据产品原料

3,历史

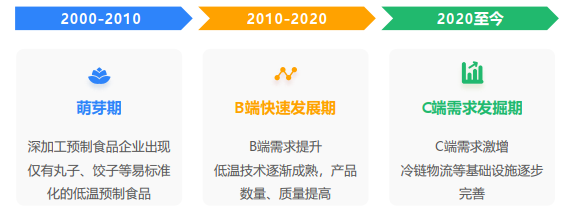

纵观我国低温预制食品行业的发展历程,大致经历了以下三个阶段:2000年-2010年的萌芽期、2010年-2020年的B端快速发展期、2020年至今的C端需求发掘期。

1)萌芽期。2000年左右,生产丸滑、饺子、包子等制作简单的预制食品的小 型深加工企业陆续出现,我国低温预制食品行业开始兴起。受限于低温技术、供应链和物流的局限,低温预制食品不易长期保存和长途运输,仅能在生产工厂附近区域售卖,且食品安全和口味难以保证。

2)B端快速发展期。2010年后,餐厅对供应链效率、成本把控和外卖时间的要求,共同促进低温预制食品B端需求快速提升。另外,随着低温技术、冷链物流开始发展,预制食品企业丰富产品种类,提升食品质量的同时,配送效率提高,经营覆盖面积扩大。

3)C端需求发掘期。消费升级叠加疫情影响,C端需求日渐增多,低温预制食品进入C端需求发掘期。一方面,消费升级趋势下,居民更关注食品健康与口味,再加之年轻人快节奏的生活,低温预制食品的出现满足消费者用餐需求。另一方面,居家隔离迫使消费者在家吃饭,低温预制食品是其方便快捷的选择。

二、驱动因素

1,长期动力

1)B端拉动(餐饮连锁化+降本增效)

从B端来看,餐厅面临较高的经营成本和连锁化带来的口味一致性、供应链稳定性要求,推动低温预制食品的发展。

a.降本增效

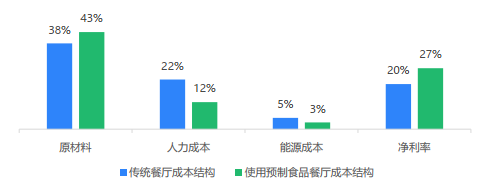

操作便捷、品质可控的低温预制食品可减少餐厅上菜时间、厨房面积等,提高餐饮企业的坪效和盈利能力。

一方面,低温预制食品仅需加热或烹饪几分钟即可上菜,大幅减少餐厅上餐时间。上菜速度的提高为消费者带来良好体验的同时,有效提升门店翻台率,提高餐厅盈利能力。

另一方面,人工、房租成本居高不下且有逐步上涨之势是餐饮企业普遍面临的问题。人力成本占餐饮企业营收的比例在20%左右,房租成本约占正餐类餐饮企业成本的 10.26%。餐厅通过品质可控、味道统一、制作方便的低温预制食品,减少对厨师、服务员的依赖,降低后厨面积,有效打破餐厅人力、租金成本过高的困局,提升餐厅净利率。

b.连锁化发展

随着中国餐饮行业连锁化率和集中度的不断提升,对菜品口味一致性的要求进一步促进了低温预制食品的发展。2007年至2021年,中国餐饮市场连锁化率从7.7%增长至18.28%,到2026年,连锁化率预计达到约21%。标准化、定制化的低温预制食品满足连锁品牌对不同门店一体化管理要求的同时,帮助餐厅控制运营成本,实现连锁化扩张。

2)C端驱动(品类创新+独居需求+家电普及)

a.品类创新

速冻食品日益受到青睐,品类与口味逐渐多样化。消费者也早已不再满足于传统的水饺、汤圆等面米制品,火锅制品、新式面点、预制菜肴等新式速冻产品成为现代消费者核心需求所在。年轻消费者对辛辣等刺激性口感的喜爱使得速冻食品不断涌现出新口味,以迎合新一代消费主力军的要求。

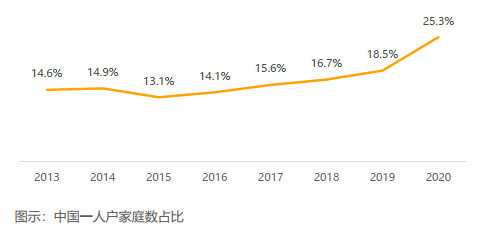

b.独居需求

人口结构老龄化、单身化趋势明显,家庭结构日趋小型化,“懒人经济”、“单身经济”等新生文化催生出一批新的消费需求,而恰好满足这些需求的速冻食品近年来不断受到消费者青睐。

c.家电普及

根据国家统计局数据显示,2013-2021年我国城镇家庭平均每百户电冰箱拥有量从89台/年增加到104台/年,我国城镇家庭平均每百户微波炉拥有量从51台/年增加到56台/年。家电的普及有效的延长了速冻食品的存放时间,进而带动居民对速冻食品需求的增加。

2,基建完善

冷链物流的完善推动低温预制食品行业扩大业务辐射范围的同时,提升产品保质期。

出于食品锁鲜、安全等需求,低温预制食品需在低温环境下进行制作、运输、存储和配送。冷链物流发展的日益完善,不仅缩短上游原材料运输时间,也加快了预制食品送达用户手中的速度,为低温预制食品口感、保质期提升和企业配送广度的扩大提供基础保障。

近几年,随着冷链物流基础设施铺设范围不断扩大,运输装备日益升级,中国冷链物流行业快速发展。

一方面,中国冷链物流加快形成衔接产地销地、 运输仓配一体、物流与农业等产业融合的冷链物流服务体系,减少运输损耗。

另一方面,物流设施装备研发速度加快,冷链物流企业运营效率显著提高。

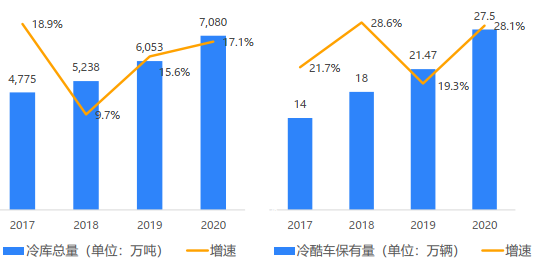

根据中物联冷链委数据,2021年,中国冷链物流市场规模有望突破4500亿。同时,冷链物流设施规模逐年扩大。2017年到2020年,中国冷库总量从4775万吨增长至7080万吨,中国冷链车保有量从14万辆增加到27.5万辆, 基础设施逐渐完善。

三、行业规模

1,整体

我国速冻食品行业是千亿级市场,市场规模近几年实现较快增长。随着消费习惯、人口结构、冷链运输技术水平提高等因素影响,我国速冻食品行业市场规模近几年稳步增长。根据 Frost & Sullivan 数据,我国速冻食品行业年均复合增速为 13.22%。2020 年疫情发生后,消费者对速冻食品的认可度与接受度进一步提高,带动行业需求整体提升。预计未来几年我国速冻食品市场将延续增长态势,而推动我国速冻食品市场规模增长的因素主要包括品类多元化、消费升级、需求增加、冷链技术提高等。随着餐饮端对半成品食材的需求日益增强,半成品食材兴起丰富了速冻食品市场,赋予速冻食品行业新的发展机遇。

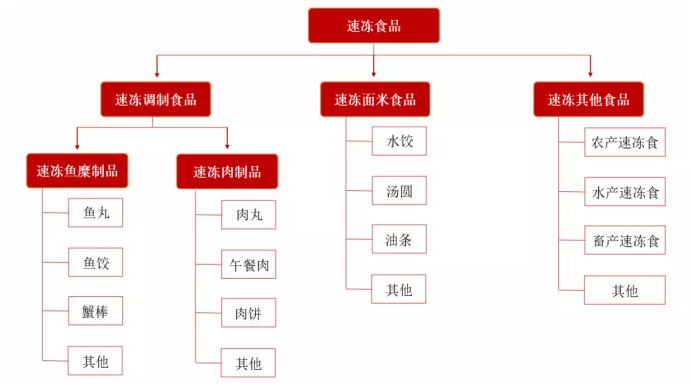

2,品类

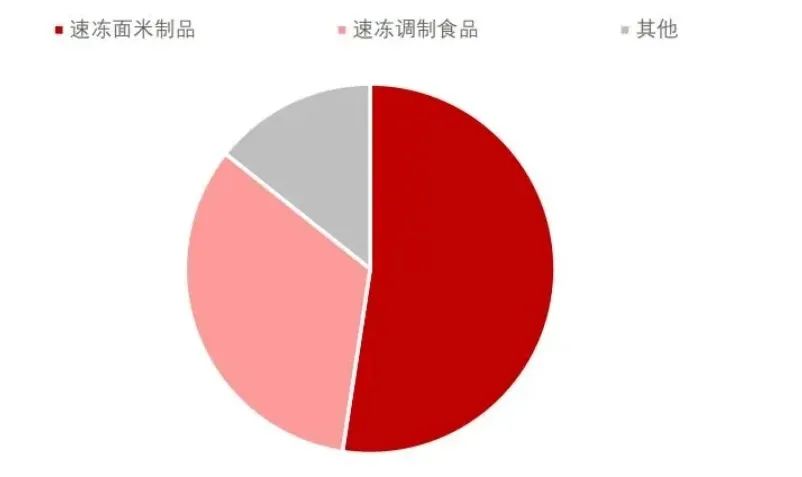

从速冻食品的品类来看,速冻米面制品和速冻火锅料占据速冻食品市场的主要份额,2020年占比分别为52.4%和33.3%,而其他速冻食品占比14.3%。

四、商业模式

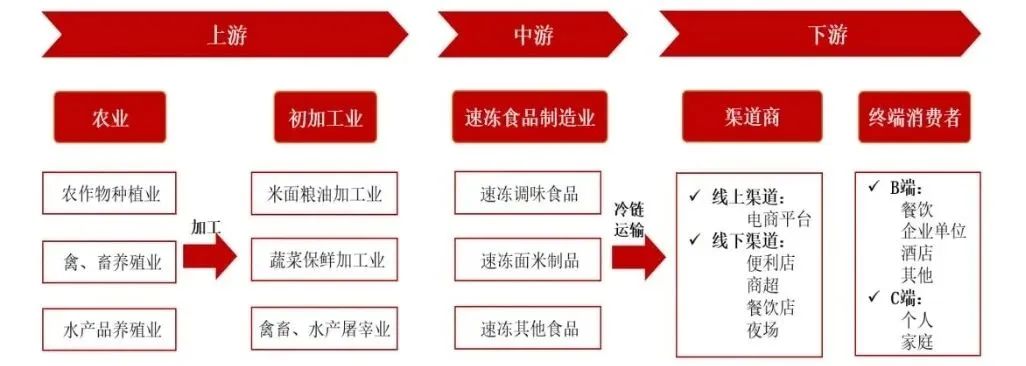

1,产业生态

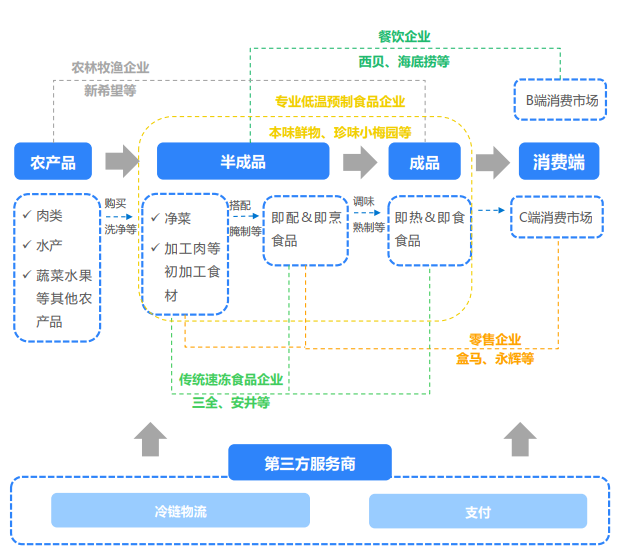

农产品原材料、半成品、成品、消费端共同构成低温预制食品产业生态。

2,产业链条

速冻行业处于产业链中游,上游受到原材料供给量和价格波动影响,下游兼顾餐饮端和家庭端。速冻食品主要以农副产品米、面、肉类、蔬果等为原材料,经过加工形成只需简单加热烹饪的冷冻食品。由于原材料成本在速冻食品生产成本中占据较大比重,上游原材料价格波动对行业景气度和公司业绩都会形成较大的扰动。速冻食品企业销售渠道一般通过冷链经销商、直销商超门店,或是新零售电商等多种渠道输出产品至B端餐饮企业和C端消费者手中。冷链运输贯穿整条产线,成为速冻行业发展的基础保障。

从产业链分析来看,无论是原材料运输还是产品物流配送,冷链物流均在其中“穿针引线”编织成产业网络,为行业发展保驾护航。与普通物流相比,冷链物流在冷链储藏温度、流通时间、耐藏性三方面均有较高的要求,对于运输的产品质量会带来不可逆的影响。因此我国冷链物流的发展情况很大程度上决定了速冻行业扩张速度。

3,客户画像

1)购买意愿

有超(50%)的40岁以下的中国消费者对速冻食品的购买具有一般意愿、有超(30%)的30岁以上的中国消费者对速冻食品的购买具有强烈的意愿。艾媒咨询分析师认为,30岁以下的中国消费者不具备强烈的动机购买速冻食品,需要一些优惠或者是产品上的创新才能激发他们购买速冻食品,而40岁以上的中国消费者群体较大比例是速冻食品的忠实爱好者。

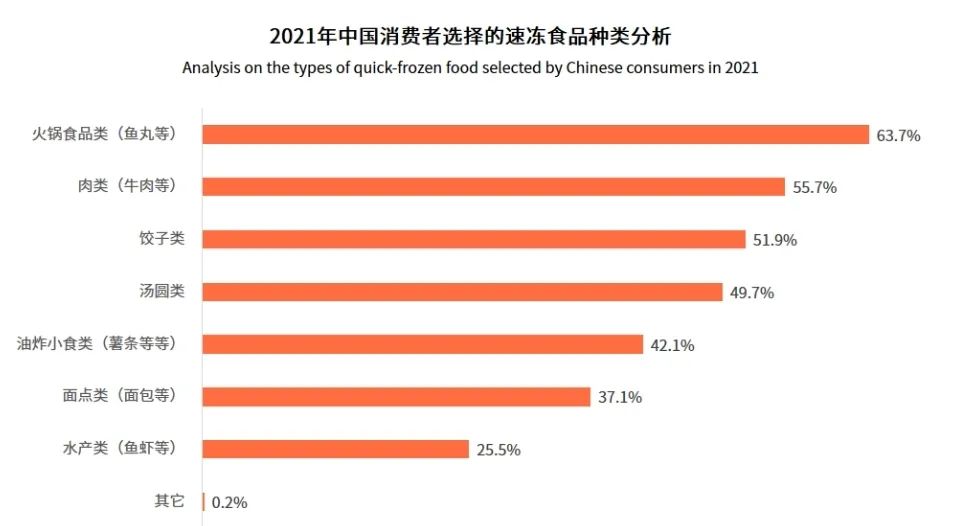

2)偏好品类

2021年中国消费者最偏好火锅食品类的速冻食品,其次是肉类、饺子、汤圆类。艾媒咨询分析师认为,中国消费者偏好多种多样的速冻食品,平均每位消费者偏好超3种速冻食品。未来速冻食品的多样化发展将进一步促进消费者购买速冻食品。

五、竞争格局

1,整体格局

当前国内速冻食品行业市场格局大致包含三个梯队:一是以三全食品、思念食品、安井食品等为代表的,产品销路覆盖各类终端的全国性行业巨头;二是以中饮巴比、大娘水饺等为代表的,依托连锁餐饮门店快速发展的区域性行业新锐;三是产品消费主要依托本地市场的地方性小微企业。

目前,速冻食品行业内共有5家上市公司,以速冻食品行业整体规模为基数计算,CR5占比维持在10%左右,行业整体集中度较低。

我国速冻食品细分行业集中度存在差异,速冻面米制品市场集中度相对较高。

2,品类格局

1)速冻火锅料

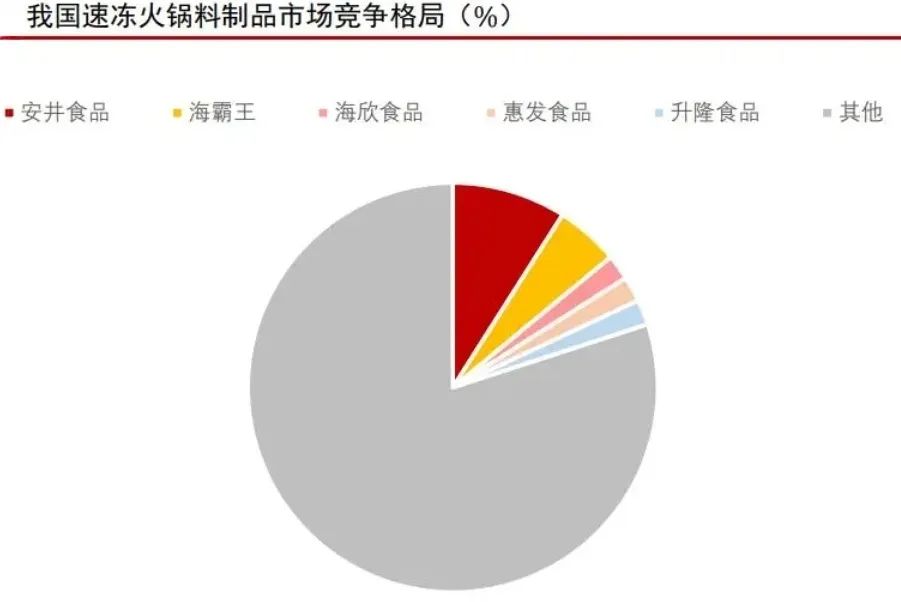

速冻火锅料制品的进入壁垒相对较低,众多企业在行业发展过程中纷纷加入,目前市场中存在产品同质化的问题,整体竞争较为激烈,竞争格局相对分散。中小企业出清,龙头集中度有望持续提升。具体来看,份额排名前三的公司分别为安井食品、海霸王与海欣食品,市占率分别为9%、5%与2%。2019年火锅料行业CR5仅20%,随着税收规范、环保监管、食品安全愈受重视,叠加原材料成本波动,行业进入洗牌期,中小企业出清,龙头份额有望提升。

2)速冻面米

我国速冻面米行业发展日趋成熟,市场集中度较高。在速冻食品行业中,我国速冻面米制品的市场发展时间较早,从 20 世纪 90 年代初开始起步。通过几十年的稳步发展,速冻面米行业目前已处于相对成熟阶段,市场集中度较高,头部竞争优势相对明显。

2020 年在我国速冻面米市场份额中,排名前三的公司分别为三全食品、思念食品与湾仔码头,市占率分别为24%、17%与 6%。其中三全食品与思念食品二者的CR2达到41%,在市场中形成了一定的品牌影响力。

3)预制菜

目前我国预制菜行业市场参与者众多,行业集中度不高。2020年中国预制菜行业CR10仅为13.6%,行业集中度低,市场份额超过1%的企业有:绿进(2.4%)、安井食品(1.9%)、味知香(1.8%)、亚明(1.7%)、如意三煲(1.4%)、易太(1.3%)、龙大肉食(1.1%)、好得睐(1.0%)。

3,生命周期

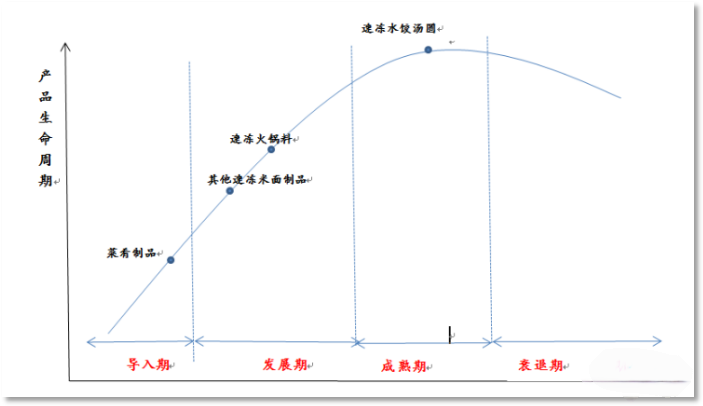

但聚焦细分领域,各个品类正处在行业生命周期的不同阶段:速冻米面整体处于成熟期,但是就细分品类来看,速冻水饺汤圆处于成熟期,其他面米制品仍处于成长期,比如手抓饼、油条、广式面点等。此外速冻火锅料处于成长期、菜肴制品处于导入期。

4,资本分析

低温预制食品市场发展快速吸引更多资本布局,成长潜力较大的早期项目备受资本青睐。

1)背景

近几年,在市场需求愈发旺盛、物流基础设施不断完善的大背景下,低温预制食品市场参与者数量快速增加。目前,低温预制食品市场集中度较低,尚未出现头部品牌,竞争格局未定,各类企业仍处于迅速增长阶段。

2)倾向

2020年以来,低温预制食品赛道进入投融资高峰期。从投资阶段看,低温预制食品赛道投资事件集中在早期项目,主要分布在天使轮到A轮;投资金额从数百万到亿元不等。总体来看,资本更倾向于成长潜力较大的早期项目。

3)案例

投资覆盖了各类细分领域参与者,包括以本味鲜物为代表的低温肉制品、以官栈为代表的低温预制滋补品、以珍味小梅园为代表的预制中餐等。资本涌入,将加快行业的发展速度,助力高潜力企业成长为细分赛道的头部玩家,重塑市场竞争格局。

六、投资逻辑

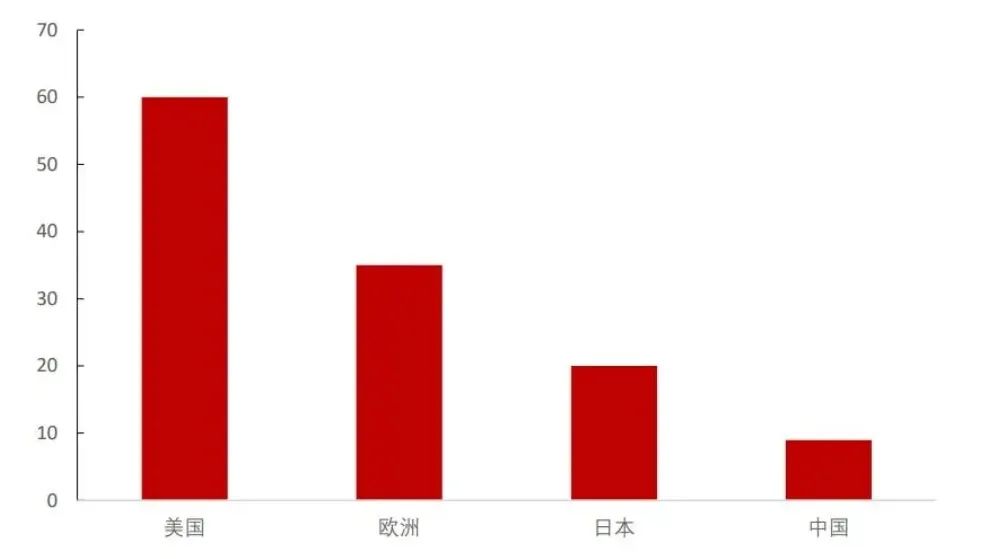

1,空间差距

与美日欧相比,我国人均速冻食品食用量存在一定差距。美国、欧洲与日本的速冻食品行业相较中国起步较早,叠加消费者饮食习惯等因素影响,美日欧人均速冻食品食用量均高于我国同期水平。2019 年美国的人均速冻食品食用量为 60 千克,欧洲的人均速冻食品食用量为 35 千克,日本的人均速冻食品食用量为 20 千克。而我国 2019 年的人均速冻食品食用量仅为9千克,与其他国家相比存在一定差距。

2,格局优化

1)国际比较

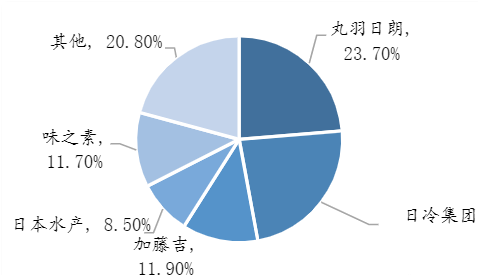

与日本相比,我国速冻食品行业的集中度存在一定差距。日本速冻行业集中度较高,行业格局呈现出垄断竞争,CR5达到70%以上。日本速冻企业发展先是着力于产品销售全国化铺开,而后便开始产业链上下游一体化、业务产品横向研发创新方向发展。在90年代后期2B市场停滞发展后,具有牢固渠道优势的B端企业在市场份额缩小的过程中逐渐提升了品牌市占率。另外一些能够抓住C端新需求的企业也在行业洗牌中壮大发展,市场集中度不断提升,目前龙头企业市场份额以趋于稳定,前5大企业日冷集团(Nichirei)、丸羽日朗(MaruhaNichiro)、加藤吉(Table Mark)、日本水产(Nissui)和味之素(Ajinomoto)CR5高达79%。

参考日本发展路径,我国速冻行业B端渗透率仍是行业发展扩容的关键因素。我国目前B端渗透率偏低,行业空间增长前景十分可期,超级龙头企业或就此诞生。

2)品牌影响

目前我国速冻面米行业的市场集中度较高,头部企业品牌影响力相对较强,而其他细分子板块的市场格局相对分散。在发展过程中,为进一步提高市场影响力,速冻食品公司可通过投放广告、举办推广活动等方式提升品牌知名度。品牌影响力的提高,可以增加消费者对品牌的认知度,进而进一步提高知名企业的市场份额。

3)监管政策

食品安全在社会中具有举足轻重的地位与作用,一直是国家重点关注 的问题。近几年,为促进我国速冻食品行业规范发展,国家相继出台了一系列政策,市场准入标准亦愈发严格。2021年11月,国务院发布关于印发“十四五”冷链物流发展规划的通知,提出要推动速冻食品与冷链物流产业联动发展;促进速冻食品产业规模化、集约化发展;构建速冻食品冷链过程质量快速检测体系,完善冷链物流服务追溯体系。在此背景下,部分经营不善的小企业被迫退出市场,行业中品牌知名度高、实力强、规模效益显著的优质企业面临一定的发展机遇。

4)冷链技术

从速冻食品行业的经营模式来看,为保证速冻食品的品质与新鲜程度,速冻食品的生产、加工、运输直至销售均需要冷链配送,这就对速冻食品企业的冷链技术提出了一定的要求。近几年随着冷链技术提高、冷链需求增加等因素影响,我国冷链物流行业进入了发展快车道。根据中物联冷链委数据显示,2014-2021年我国冷链物流市场规模从1500 亿元增加至4184亿元,年均复合增速为 15.78%。而在这过 程中,一些拥有冷链技术优势的速冻食品企业配送范围受地域限制减弱,产品配送效率得到提升,进而推动行业市场份额向优质企业集中。