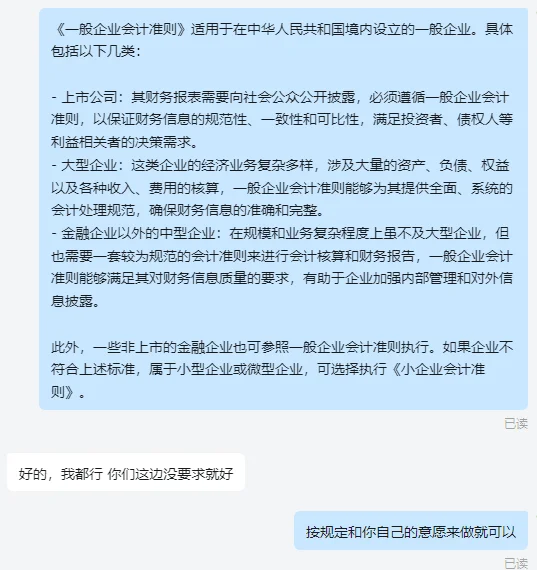

正确选择企业适用的会计准则,需要考虑以下几个因素:\n企业规模\n- 大型企业和上市公司:通常应选择《一般企业会计准则》,因其业务复杂、涉及面广,需要全面、详细的准则来规范财务核算和信息披露,以满足众多利益相关者的需求。\n- 小型企业:如果符合小型企业标准,可优先考虑《小企业会计准则》。该准则简化了会计核算,降低了企业的财务成本和纳税调整成本,更适合业务相对简单、会计基础工作较为薄弱的小型企业。\n企业性质和行业特点\n- 金融企业:由于其业务的特殊性,如存贷款业务、金融资产交易等,通常需要执行专门的金融企业会计准则或参照相关金融行业的会计规范。\n- 特殊行业企业:像房地产开发企业、建筑施工企业等,因其业务流程和收入确认等方面有独特之处,需根据行业特点选择适用的会计准则。例如,房地产开发企业在收入确认上可能会遵循《一般企业会计准则》中关于收入确认的五步法模型,以准确反映其销售房产等业务的经济实质。\n财务报告需求\n- 对外融资或公众公司:如果企业有对外融资需求,如向银行贷款、发行债券或股票等,或者是公众公司,需要向社会公众披露财务信息,那么应选择《一般企业会计准则》,以提供符合监管要求和市场预期的高质量财务报告。\n- 内部管理和税务申报:若企业主要是为了满足内部管理和税务申报的需要,且财务信息使用者主要是企业管理层和税务机关,选择《小企业会计准则》可能更为合适,因为其与税法的协调性较好,能减少纳税调整事项,便于税务申报。\n会计人员素质和企业管理水平\n- 高素质会计团队和完善管理体系:企业拥有专业能力强、经验丰富的会计人员,且内部管理体系完善,能够较好地理解和执行复杂的会计准则,那么选择《一般企业会计准则》更有利于提升企业的财务管理水平和财务信息质量。\n- 会计人员素质有限和管理基础薄弱:若企业会计人员素质相对较低,企业管理基础也较为薄弱,执行《一般企业会计准则》可能会面临较大困难,此时《小企业会计准则》更易于操作和实施,有助于保证会计工作的正常开展。\n#会计工作 #会计人会计魂 #会计 #零基础学会计 #财会 #会计准则#一般纳税人#小规模纳税人 #初创型企业 #企业合规 #财务规划