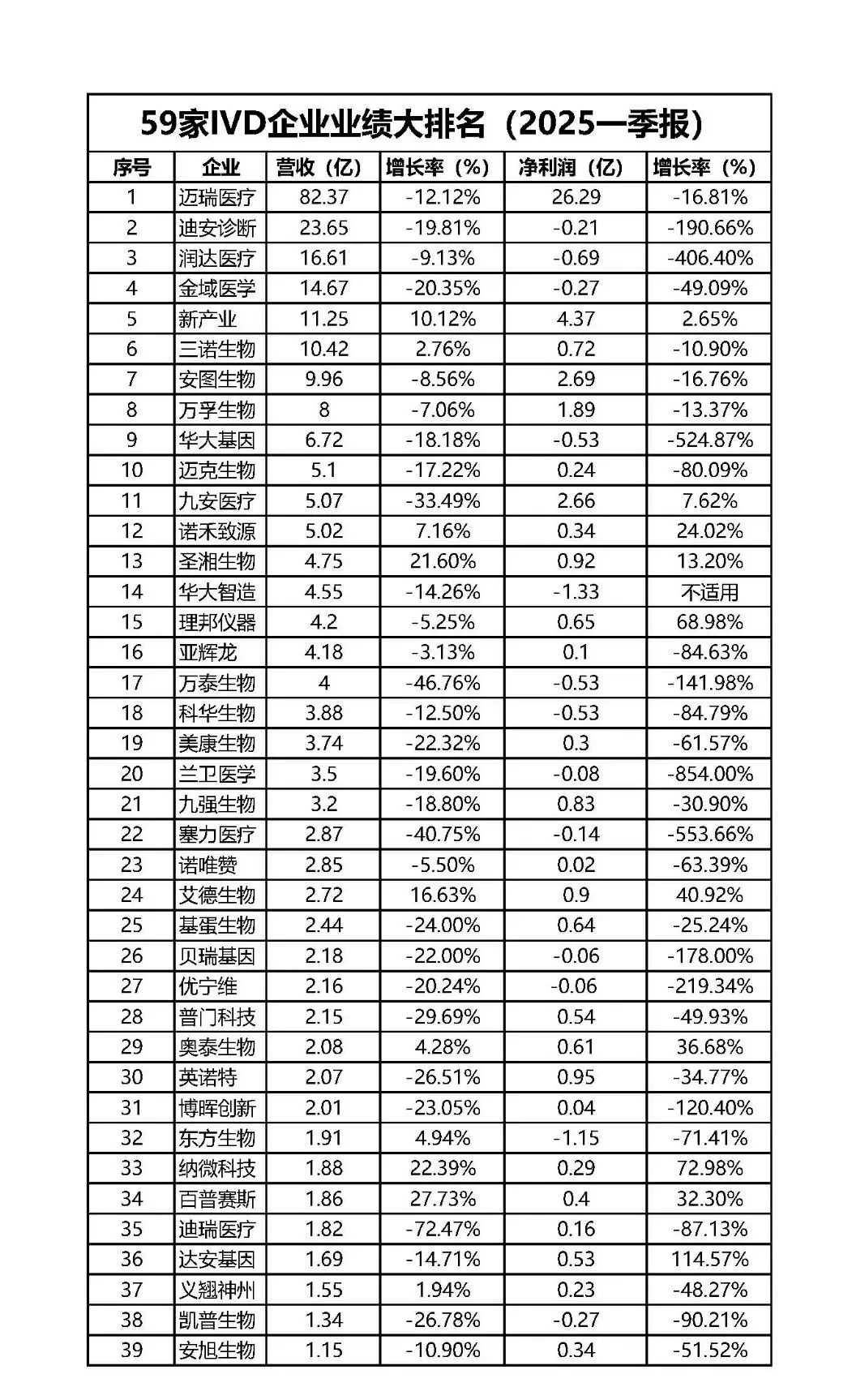

#IVD #迈瑞 #罗氏虾 #集采\nIVD企业的2025年一季报,都不太好看。\n \n连迈瑞和罗氏诊断都顶不住了,增长下滑。罗氏诊断表示,今年第一季度,中国营收下降23%;迈瑞一季报,营收82.37亿元,同比下降12.12%;净利润26.29亿元,同比下降16.81%。营收和利润也是双降。\n \nIVD资讯一共统计了59家IVD上市相关企业Q1的业绩。\n \n营收增长的有16家,净利润增长的17家。超过70%的IVD企业,2025年Q1是同比负增长的,今年开局,局势很严峻。\n \n整体来看,实现营收利润双增的只有圣湘、艾德、新产业、奥泰、诺禾、爱威、纳微、百普赛斯、易瑞、康为世纪这10家企业。\n \n为何连行业头部都不增长了?\n \n迈瑞表示,国内市场主要受到招标下滑影响,有信心国内业务将从今年三季度开始迎来重大拐点。国际业务增长放缓,主要是去年同期基数高。\n \n安图表示,集采的全面落地与 DRG 执行对行业上行带来较大压力,但也会加速本土替代进程。公司有信心在未来几年在传统领域和新兴技术领域取得较好的发展。\n \n准确的说,集采将在今年开始发威。在去年的年报中,已经有企业受到了影响,但还没触及到核心的化学发光板块。今年的发光集采会大面积执行,很显然获得增量还不足以抵消降价的空间。\n \n老刘话IVD在文章中说,都知道行业难,Q1难,没想到Q2更难,除了压货似乎没有更好的方式;大批的经销商一方面面临回款的压力,一方面又要承担兄弟之情,左右为难。\n \n不过集采的推进目前稍微放缓了一点。国家医保局发文中,也没有提及。心肌、凝血、血球的集采还没大面积全国推进。\n \n面对风云突变的世界局势变化,国产IVD企业依然拥有国内和国际两大市场机遇。\n \n国内主要就是进口替代,在化学发光上,进口品牌仍然占据国内大三甲主要市场,不过随着集采降价的推进,这一部分份额国产品牌还会进一步提升。\n \n去年年报显示国内不少IVD在海外实现了较高的增长。比如迈瑞、新产业、安图、诺唯赞、万孚等。\n \n但这几张牌,大企业有实力打一打,中小企业是很难的。小企业国内集采报量少得可怜,海外本土化投入太大。只能是固守几个板块,把产品做到极致,或许能够坚持活下去。\n \n可以预见的是,往后的日子,会更加艰难。不过IVD依然是刚需赛道,只是目前太拥挤了,红海一片片。IVD企业都需要面对转型期的阵痛、低谷和迷茫。