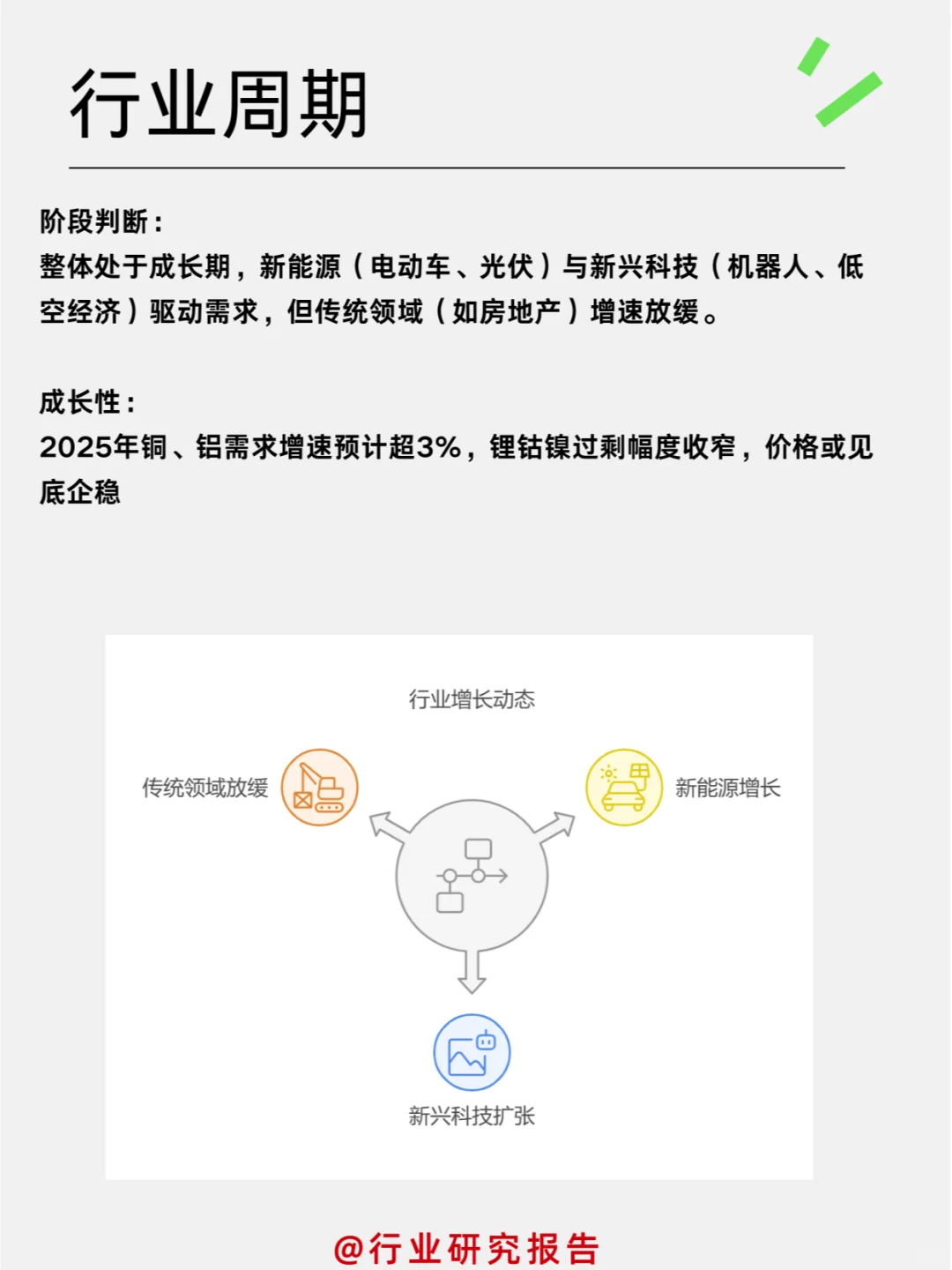

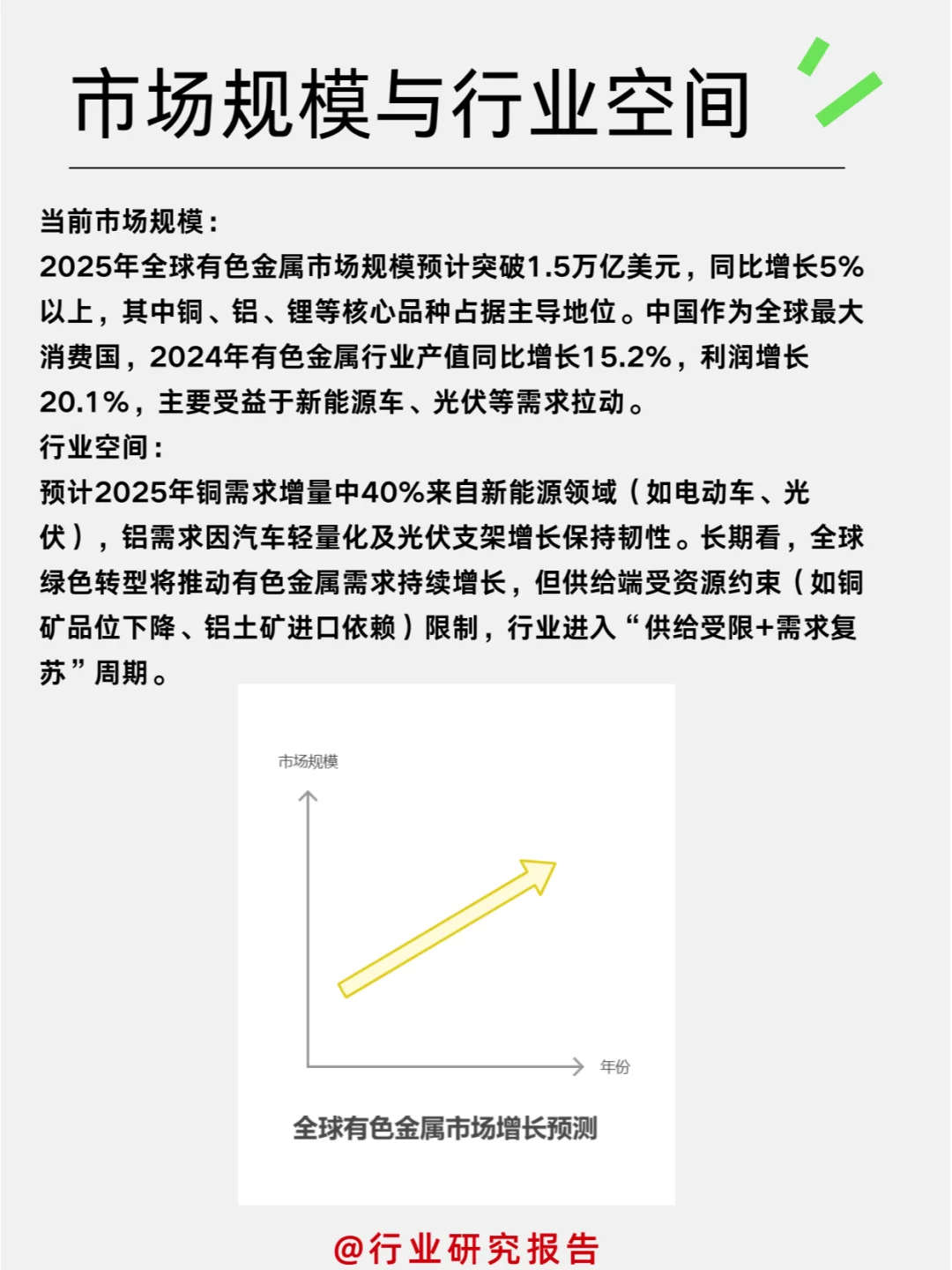

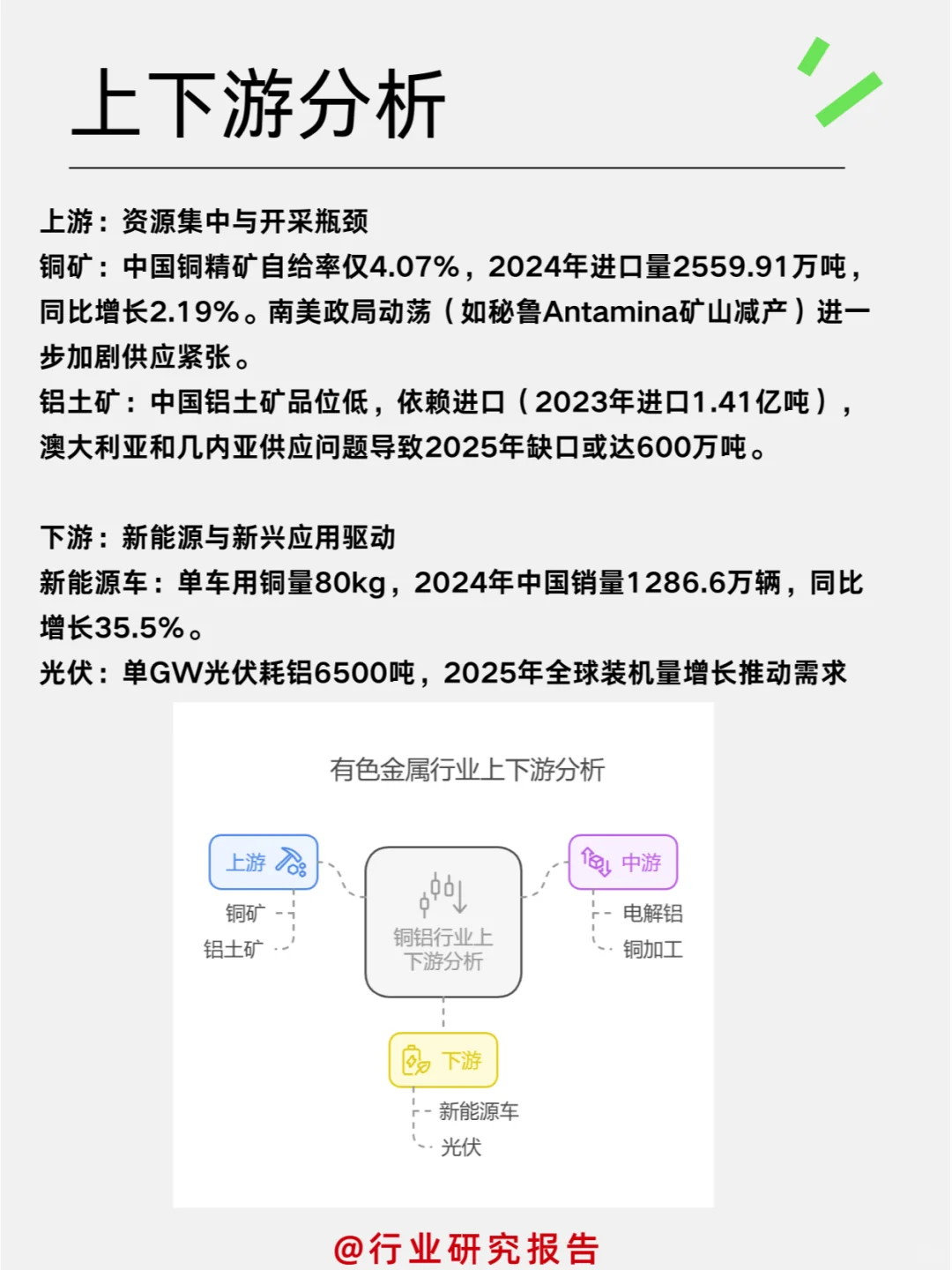

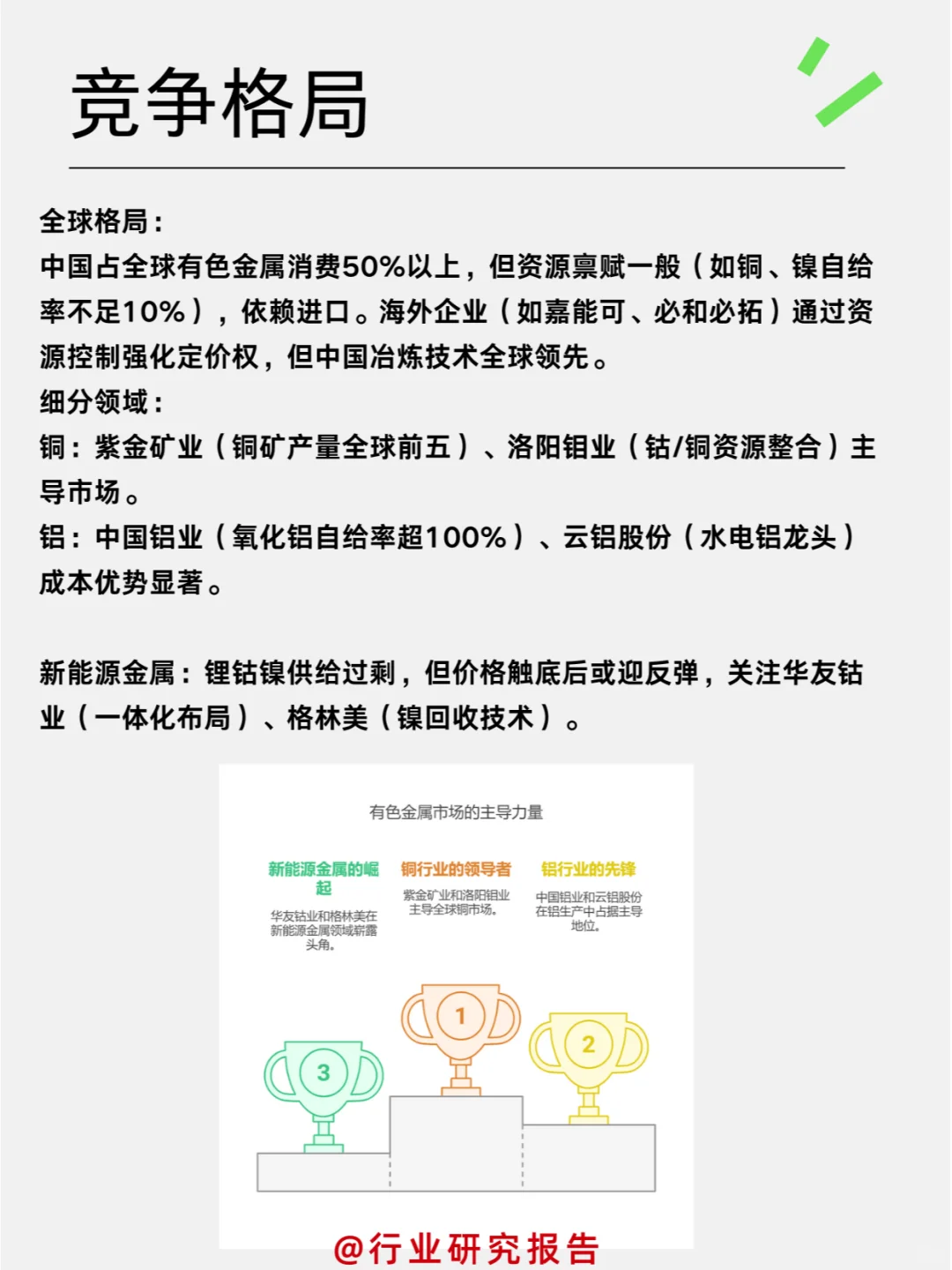

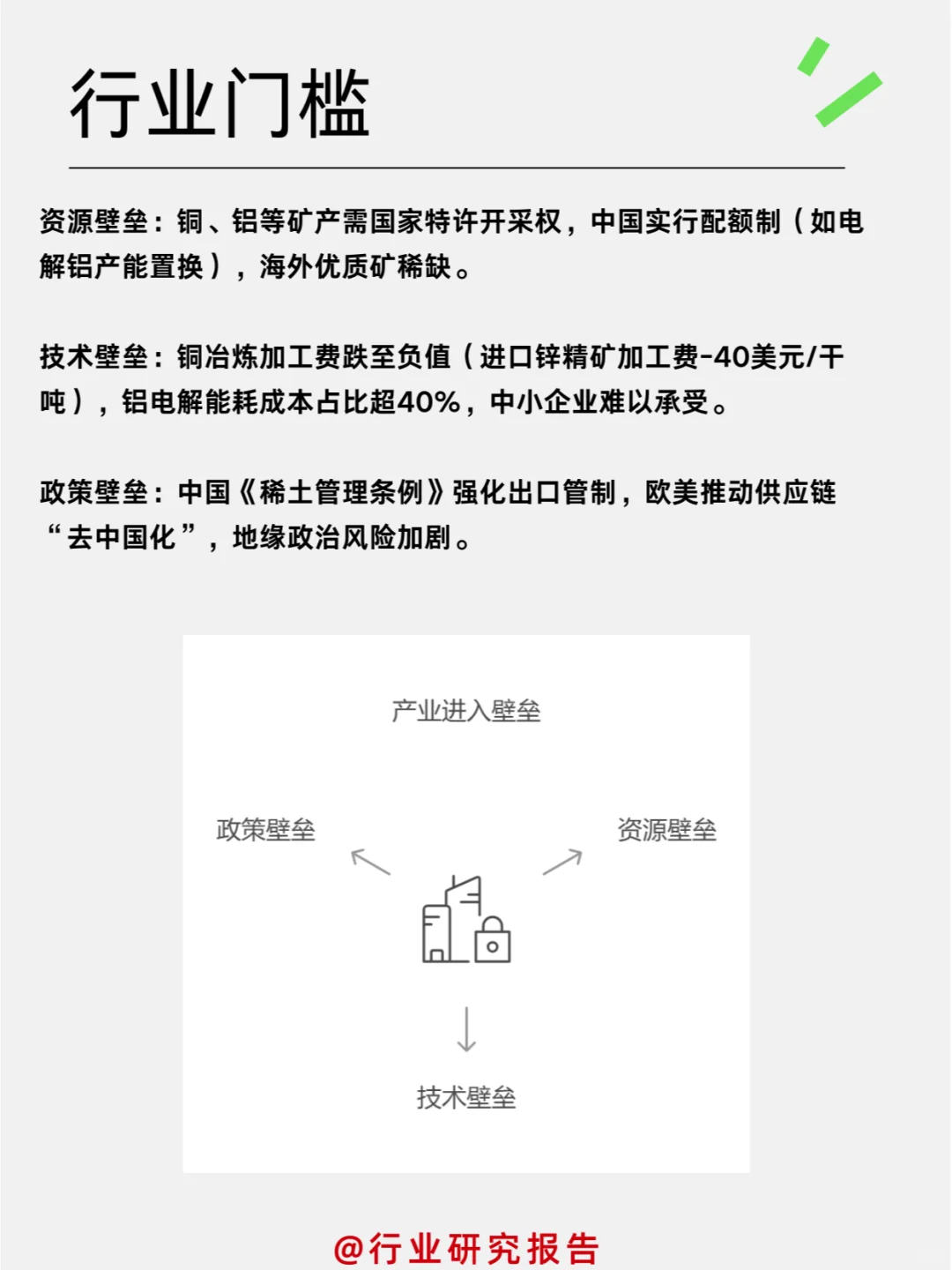

1. 市场规模与行业空间\n有色金属行业长期空间明确,但需关注供给端约束及政策风险。\n \n---\n \n2. 上下游分析\n产业链痛点:上游资源集中(中国控制全球60%以上铝土矿进口),中游冶炼利润承压,下游需求受政策(如房地产低迷)扰动。\n \n---\n \n3. 竞争格局\n行业呈“资源+技术+政策”垄断格局,龙头企业盈利稳定性强,但需警惕新兴市场参与者(如印尼镍矿企业)的冲击。\n \n---\n \n4. 行业门槛\n行业门槛极高,上游资源与冶炼环节由巨头垄断,中下游需依赖技术突破(如再生铝、低品位矿利用)。\n \n---\n \n5. 行业周期\n行业长期受益于绿色转型,但需关注技术替代(如无稀土电机)与政策风险。\n \n---\n \n6. 需求稳定性\n弱周期性:新能源、军工需求受政策与战略驱动(如《通胀削减法案》),波动较小。\n强周期性:消费电子、传统汽车需求受经济景气度影响,2024年房地产投资下降拖累相关金属消费。\n需求结构性分化,需聚焦新能源与新兴领域。\n \n---\n \n7. 供需关系、政策与风险\n供需关系:\n铜:2025年矿端增量仅60万吨,新能源需求增量明确,预计2026年缺口显现。\n铝:产能天花板锁定供给,2025年供需缺口或达40万吨,库存去化加速。\n政策风险:\n中国出口管制加码、美国关税政策(如铜加征25%关税)或扰乱全球供应链。\n其他风险:\n环保成本攀升(如氧化铝生产)、金融资本炒作导致价格波动。\n行业需紧盯政策与地缘政治,优先布局资源自给龙头(如紫金矿业、中国铝业)。\n \n有色金属行业是“战略资源+成长赛道”的结合体,2025年核心逻辑为“供给受限+需求复苏+政策催化”,铜、铝、新能源金属(锂钴镍)具备长期配置价值,但需警惕短期波动与政策风险。\n上游资源:紫金矿业(铜/金)、洛阳钼业(钴/铜);\n中游加工:云铝股份(水电铝)、中国铝业(全产业链);\n新兴领域:金力永磁(稀土永磁)、华友钴业(锂电材料)\n \n#行业研究 #财经 #有色金属