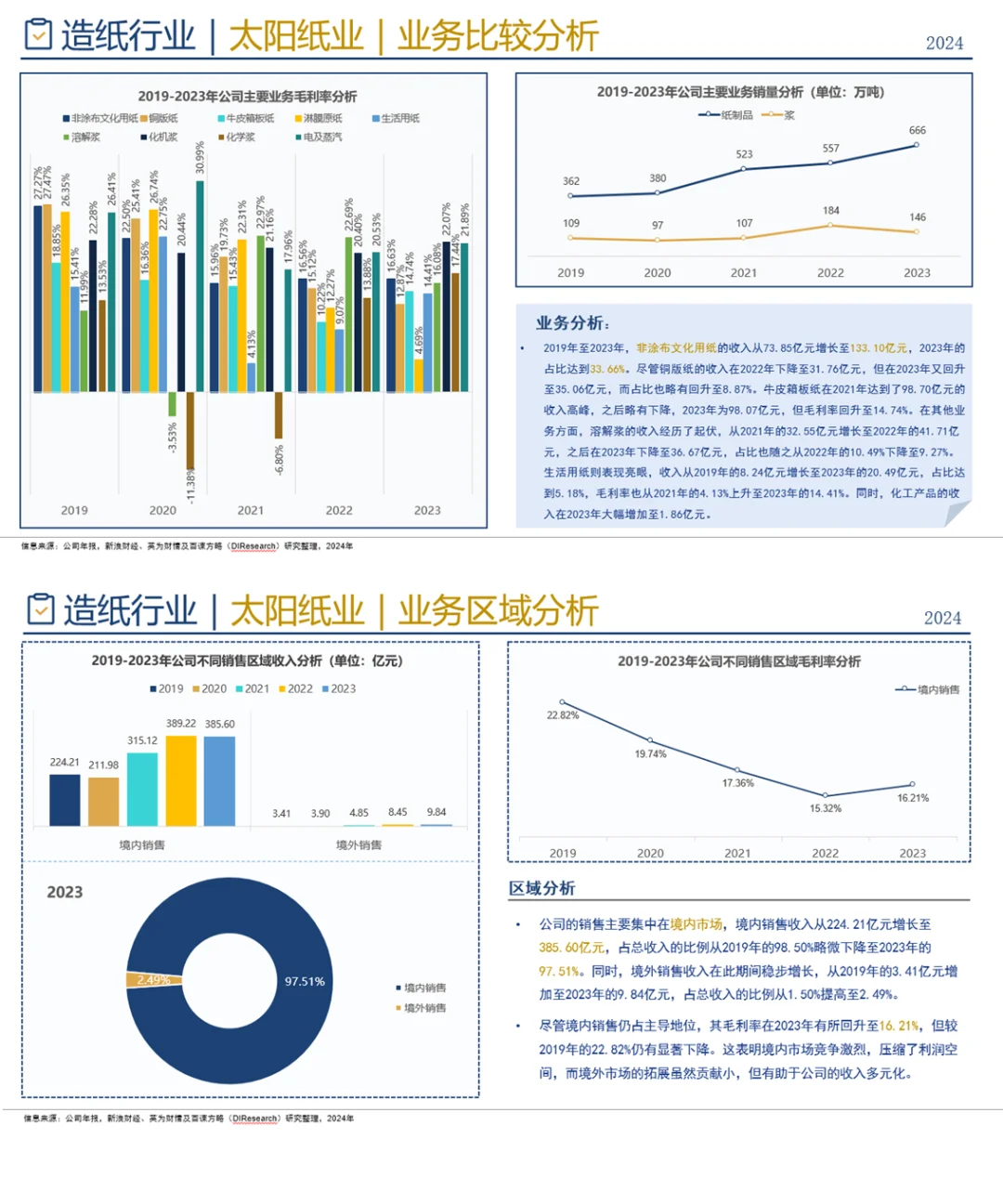

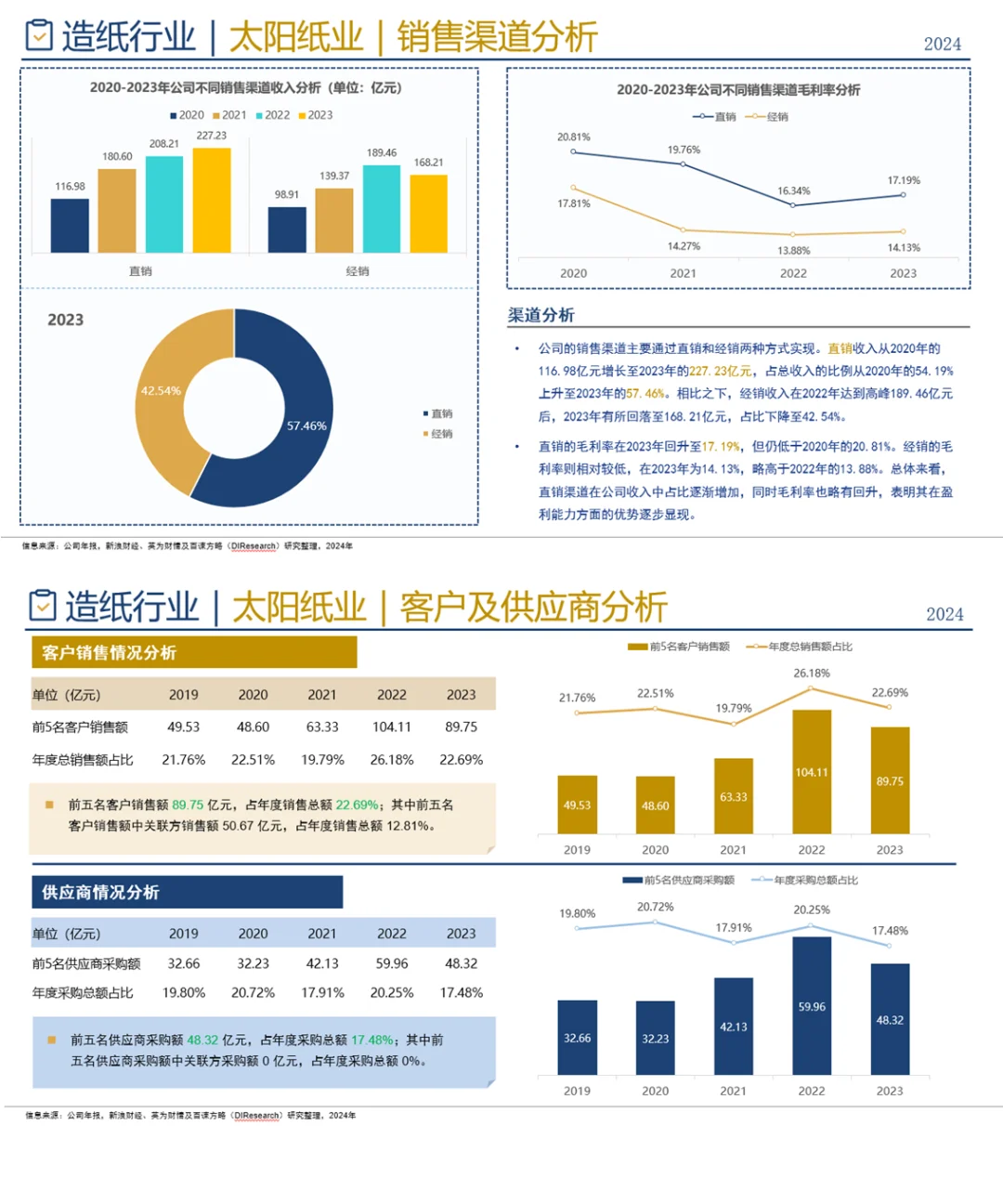

行业发展现状

2023 年以来,在经济温和复苏的带动下,造纸行业 PPI 增速有触底回升迹象,企业盈利情况逐月改善并于年末实现正增长,纸浆、废纸等原材料价格以及煤炭等能源价格整体呈波动下行态势;短期内新增产能释放预期强,主要原材料及能源价格或有下探空间,但我国林木资源较少,木浆进口依赖度高的格局很难改变,海外供应链变化对木浆价格的扰动仍存。2023 年造纸企业因下游需求不景气、原材料价格波动及消纳库存等因素影响,整体盈利、获现能力及偿债指标有所弱化。

根据国家统计局最新发布 2023 年造纸行业数据,2023 年 1-12 月全国机制纸及纸板产量14405.53 万吨,同比增长 6.6%,首次突破 14000 万吨大关,创历史新高。规模以上造纸和纸制品业企业营业收入 13926.2 亿元,同比下降 2.4%;实现利润总额 508.4 亿元,同比增长 4.4%。

从行业格局来看,我国造纸行业市场集中度相对较低,2022 年国内造纸行业 CR10(按产量计算)维持在 45%左右,相较于美国 CR10 的 90%左右,集中度仍有很大提升空间。从新增产能来看,头部企业具有产业链、规模化、生产管理效率等优势,新增产能主要聚焦于头部企业。未来,头部造纸企业的优势将进一步凸显,行业出清速度或加速。

报告中的企业包含:

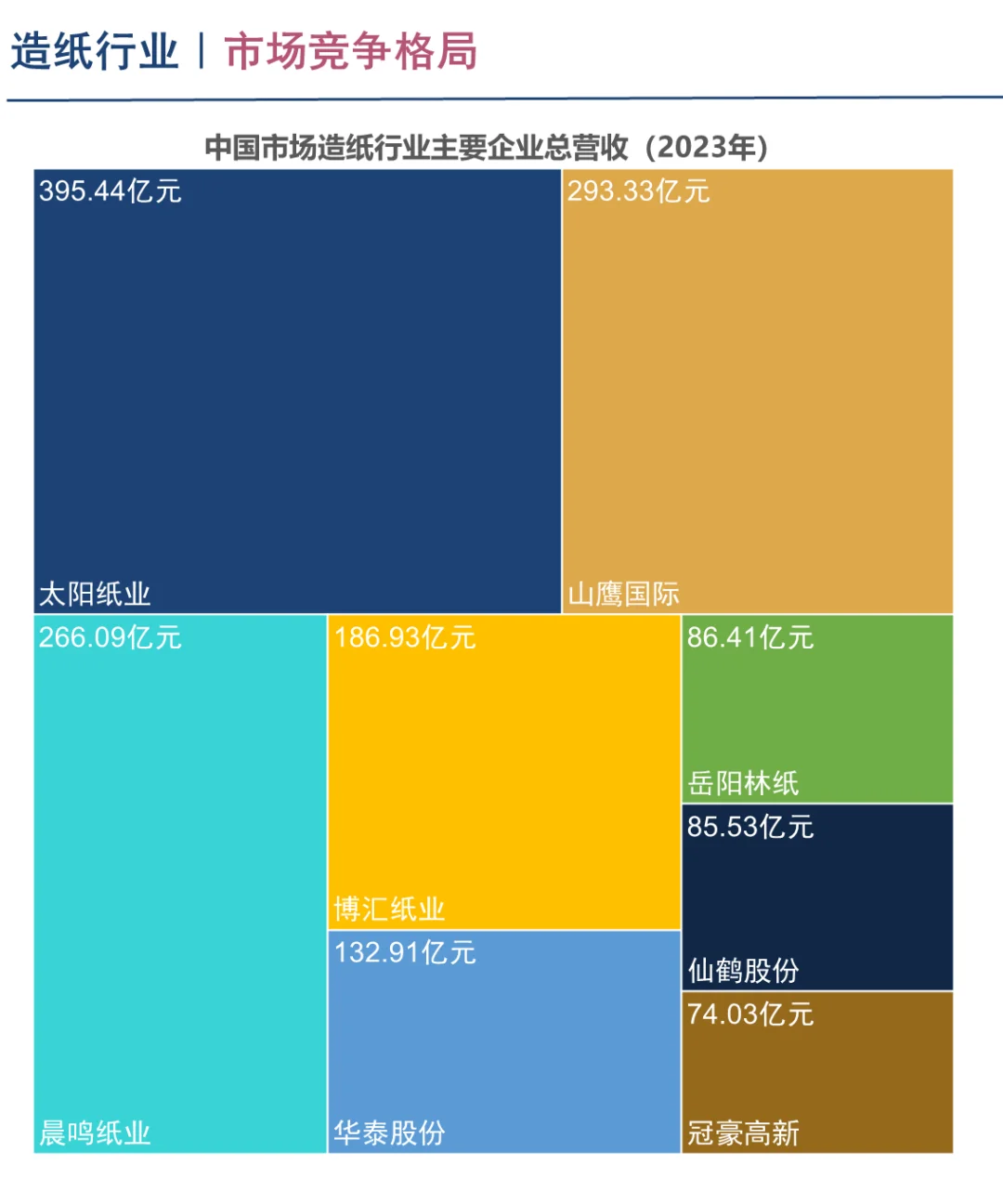

1,太阳纸业

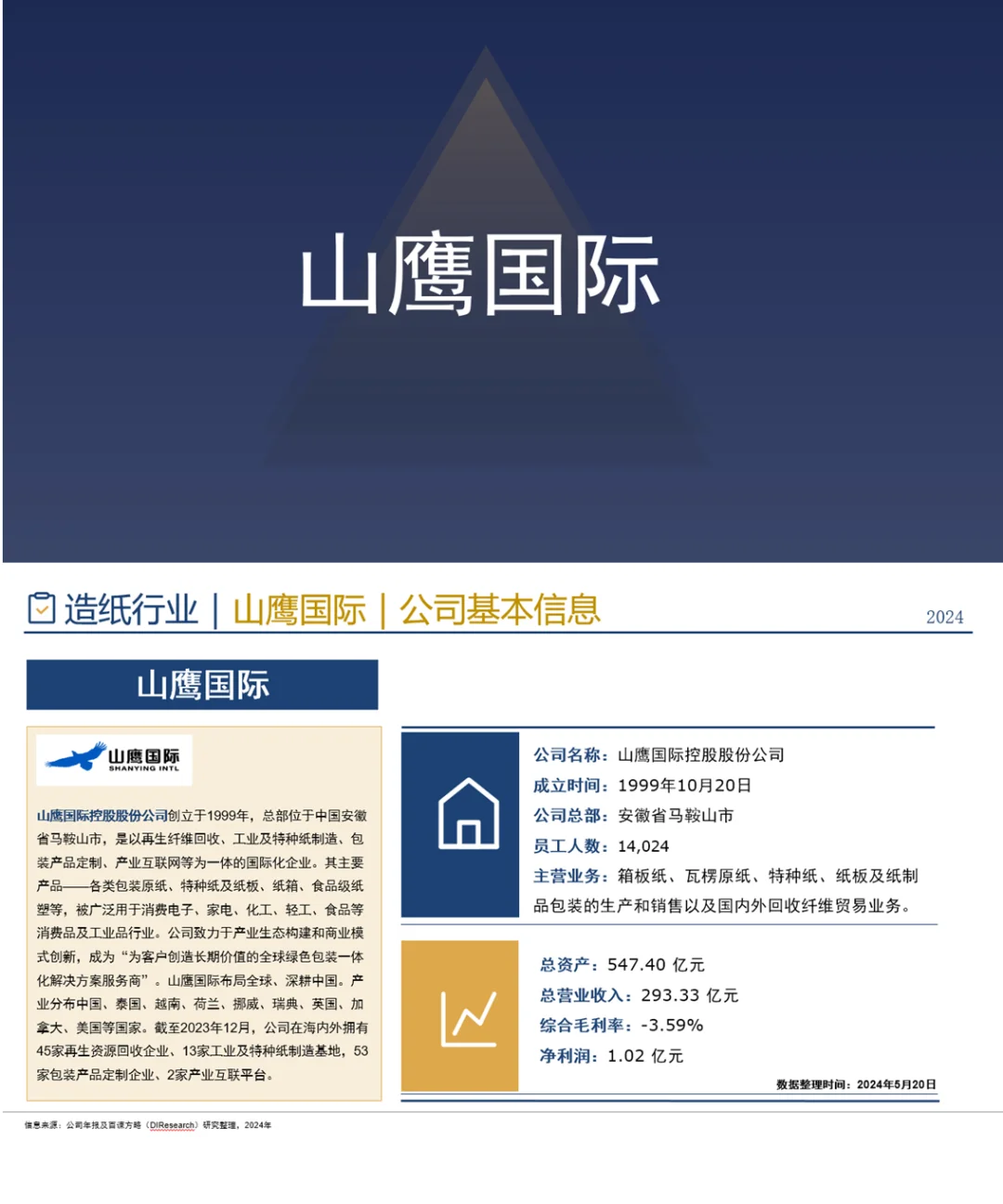

2,山鹰国际

3,晨鸣纸业

4,博汇纸业

5,华泰股份

6,岳阳林纸

7,仙鹤股份

8,冠豪高新

#行业报告分享 #行业研究 #行业分析报告 #市场分析 #造纸行业 #山鹰国际 #晨鸣纸业 #岳阳林纸 #竞争格局 #市场规模

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~