重庆啤酒发布了一季报,净利增速远高于营业增速。

看了多家上市公司的一季报,看到最多就是净利增速好于营收。

二、财务数据分析

1、营收42.93亿,同比增长7.16%;净利4.52亿,同比增长16.8%;扣非净利4.46,同比增长17.06%。

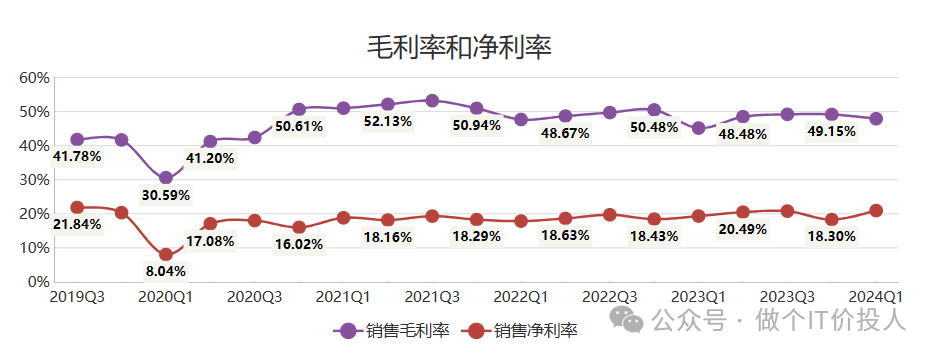

2、毛利率环比下降,2024Q1净利率触底反弹。后续要 看二季度净利率是否延续升势,以及毛利率是否可以止跌企稳。

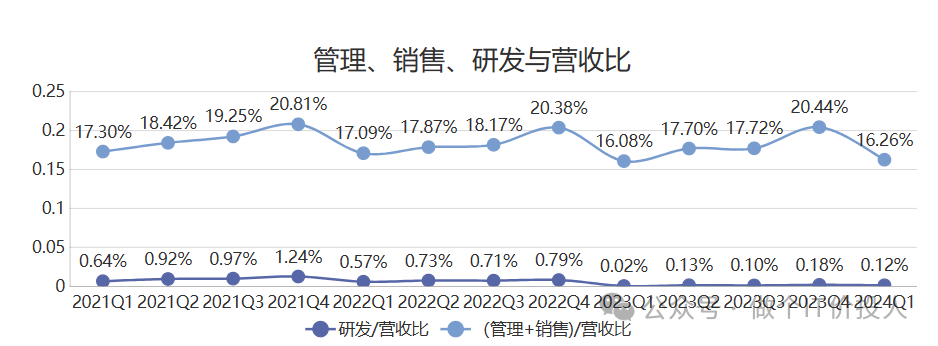

3、整体上,(管理+销售费用)与营收比,Q1季度是最低。公司加大了资产减值力度。这些年公司的投资收益表现不错,每年都有所提高。

4、存货同比增长6.04%,环比下降。应收款同比增长29.63%,这个增速远高于营收增速。考虑到这个应收款绝对值较低,可以忽略。大多数情况下,都是款到发货。

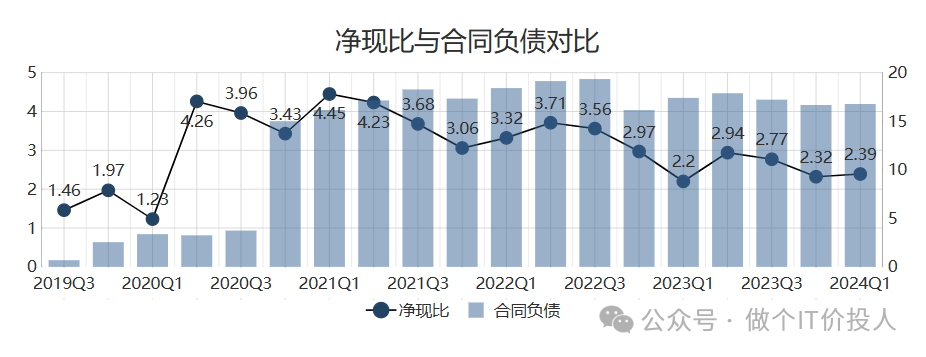

5、合同负债同比有所下降,但幅度有限。公司的净现比与之前相比有所下降,但依然大于2。表明公司的净利含金量很高。

货币资金+交易性金融资产大体是38.47亿,与2023Q1的40.71亿有所下降。考虑到公司无长短期借款,公司现金流相当充沛。从现金流量表来看,主要是购买商品、接受劳务支付的现金以及支付职工增加相对较多。

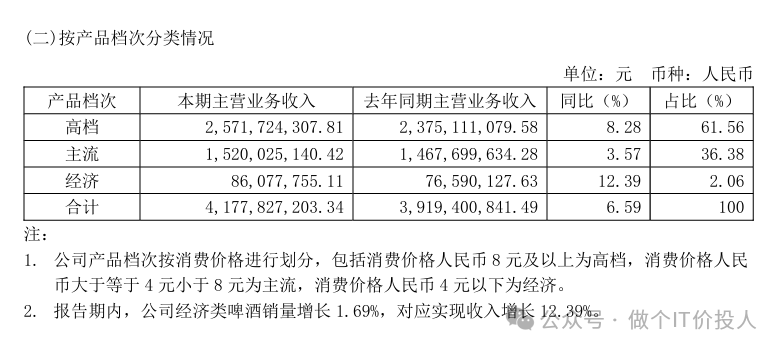

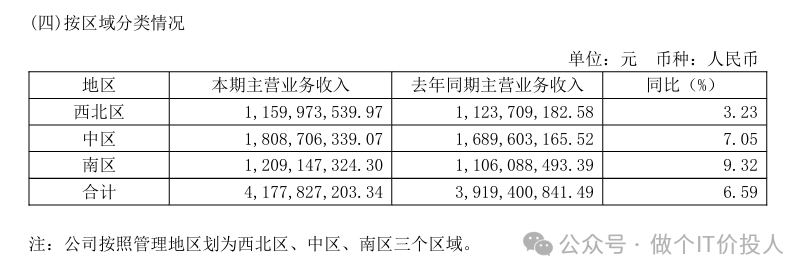

6、 从三个档次的啤酒来看,经济和高档两个档次的啤酒同比相对较好,这个也在一定程度反映了社会中的“K型”经济。

7、由于地理优势,南区消费增速之下要好些,情有可原。1、前十股东中新进了三家股东,其中有一家外资。除了行业ETF减持较多,还有三家股东进行了加仓。大家都看好后续的行情走势,从4-5月份的行情来看,走势还是相当之稳健。2、自从2023年半年报,股东数大幅增长之后,一直保持在高位。3、现在,已经开始进入夏天,对于啤酒的消费是助力。后续,与青岛啤酒的一季报做一个横向对比。

4、从估值来看,重庆啤酒并不便宜,好在其不错的分红,目前还有3.5%多。