在赛车场上,弯道之处才能对决出赛车选手的技术与判断。白酒业的赛道上,名酒企如今正在集体进入拐弯冲刺。

2020年,突如其来的疫情“黑天鹅”,让白酒行业摁下了暂停键,但线下场景受阻的三年,茅台、五粮液、洋河等名酒企的销量依然保持稳定增长,厂家与经销商亦在用各自的方式对未来进行加注。

然而,白酒高库存的“堰塞湖”并未在2023年如愿消化,叠加经济周期影响、多元化的消费观念、消费Z世代的登场,2024年也成为白酒品牌分化的关键时刻。

草蛇灰线,伏脉千里。上世纪90年代,刚刚市场化的白酒行业同样经历了行业大调整。有人关注到资本市场,开始了“摸着石头过河”的尝试;有人在市场意识的触动下,开始用品牌撬动价格与价值。

此后年间,白酒行业城头变幻大王旗——汾老大败走麦城,暂时退守大本营,又在近些年重新出山;一路狂奔的五粮液,也被坚持价值定位的茅台超越;泸州老窖、洋河等酒企也在不断地争夺探花之位……

在某些特定的“十字路口”,创新的意识与行动才被激发,同时也让行业具有了改变命运、创造历史的神奇力量。中国白酒行业经过30年的快速发展,从规模到品牌都已经陷入了增长瓶颈,在行业压力的倒逼下,2024年,一场超级分化正在悄然演变。

这一次,谁能弯道超车,谁又能逐鹿巅峰?

在白酒行业的大变局下,没有品牌能独善其身。

近段时间,向来以价格坚挺著称的茅台飞天,也跌破了2500元“生死线”,相对于茅台的体量而言,这并不能对其伤筋动骨,毕竟,飞天跌的只是市场溢价。

茅台的降价,或与其坚定的渠道改革有关。4月初,茅台巽风世界发布375ml规格的茅台飞天,在业内看来,这触动了经销商的核心利益腹地。

早在i茅台推出时,是否推出500ml标准规格茅台飞天,就引起了经销商的广泛关注。最终,茅台以上线100ml规格飞天终止了经销商的担心。

但经销商们都明白,i茅台的野心就在于希望通过直营,把长期掌握在经销商手中的溢价收归自己,增厚企业利润。但不要忘了,茅台的溢价是由诸多经销商捧起来的,如何平衡经销商与直营的关系,也在考验茅台的智慧。

从数据看,经过i茅台的试水,茅台2023年直销收入为672.33亿元,同比增长了36.16%,营收占比进一步提升至45.52%;批发代理渠道收入799.86亿元,同比增长了7.52%,营收占比进一步降至54.16%。

一增一减之间,是茅台对渠道革新的坚定。对于供不应求的茅台而言,把渠道掌握在自己手里,或才能行稳致远。

和茅台的底气不同,包括五粮液在内,大多酒企都存在产品价格倒挂的风险。面对经销渠道的疲软,渠道变革同样迫在眉睫。

渠道模式能否适应当前的市场环境,几乎决定着一家酒企的成败。早年的洋河,精准洞悉了市场痛点,通过深度分销模式,让经销商数量大增,提升了市场占有率。

但回过头看,深度分销也造成了经销商普遍规模小的弊端,2019年底,洋河对经销商进行改革,在削减实力较弱的经销商同时,引入新招商团队,并严控经销商密度——此后的时间,虽然经销商减少了,但洋河的盈利能力却有不小的提升。

一个时代有一个时代的特征。

在当前的库存“堰塞湖”的危机下,有业内人总结当前的经销商已经成为进退维谷:打款,资金承压;不打款,则吃不到厂家返利。

如何解决经销商的痛点,提高市场终端动销,厂家绝非仅对经销商压货了之。谁能率先在渠道变革中探索出一条新路径,或也是实现弯道超车的契机。

经销商体系需要破后而立,但酒企却不敢将“鸡蛋放在一个篮子”。

除了茅台的直营化战略外,嗨牛财经梳理发现,借助数字化的兴起,包括泸州老酒、五粮液都在压注做私域流量,希望寻找新的基本盘。

始终对标茅台的五粮液,在2022年9月上线运行了五粮液新零售平台小程序。主打保真、自营、稀缺三张牌的五粮液新零售,其商业逻辑与茅台旗下的 i 茅台,颇有相似之处,也难免让用户对两者进行比较。

相对于 i 茅台的成功,五粮液新零售并未在行业激起浪花。因为,i 茅台的上线,是为了缓解消费者对无处购买茅台的需求,有市场流量;五粮液新零售则停留在工具思维,没有产品溢价和稀缺,消费者找有增值服务的当地五粮液经销商,显然更加划算。

一边自己自建电商,另一边也在害怕电商,正在成为不少酒企的常态。从去年到今年,经销商在电商平台倾销商品“回血”,与正在寻求低价心智的电商平台一拍即合,成功的把酒企苦苦支撑的价格体系,击穿了地板价。

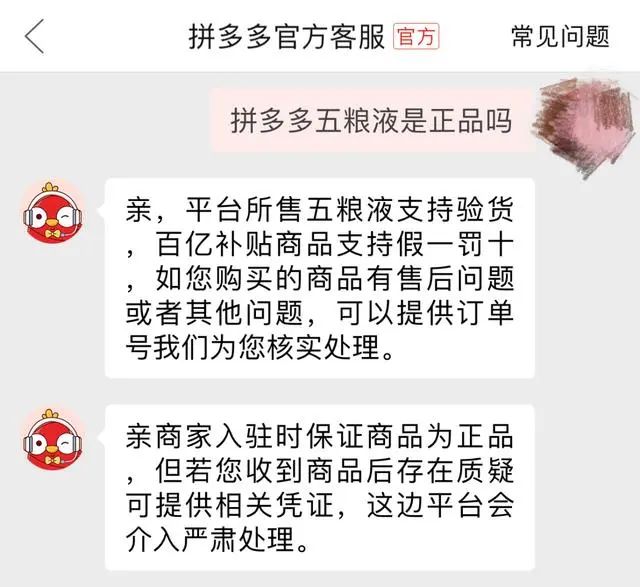

去年,五粮液和泸州老窖,通过公开发函的方式对京东的低价表达了不满;而在近期,五粮液又公开表示拼多多上的五粮液有不少产品为假冒,并称其尚未在拼多多平台开设“五粮液官方旗舰店”,也未授权任何商家在拼多多开设的店铺名称中使用“五粮液”。

而拼多多则硬刚,平台所售五粮液支持验货,百亿补贴商品支持假一罚十,若消费者收到商品后存在质疑,可提供相关凭证,平台会介入严肃处理。

某种程度上说,五粮液给拼多多做了一波反向广告,也暴露了自己的窘境。如何又在新的网络和社交环境下维持价格体系,这都对名酒企提出了新的课题和要求。

渠道革新和数字化,已经成为第一、二阵营酒企的标配。而行业热词看,新技术、年轻化、跨界、出海等,已经成为高频词汇。

事实上,作为长坡厚雪的慢赛道,白酒业经过30年的市场化发展,已经在规模化和品牌化两个方向,有了极为成熟的模式。

创新意识不足,已经成为白酒行业的通病,尤其是对不愁卖的茅台经销商来说,几乎都在吃时代的红利。

疫情的暂停键和压力,激发了酒企们的创新意识和行动。于此同时,消费者与消费市场,也在重新塑造新的消费理念。

初登舞台的消费Z世代,刺激了低度酒赛道的蓬勃发展;大众白酒的消费降级,也让光瓶酒迅速扩张成千亿赛道,五粮液尖庄、泸州老酒黑盖、甚至茅台的台源酒扎堆百元价格带竞技。

而区域酒企,如西凤酒、今世缘、仰韶也都蓄势发力,在产品倒挂的混战中,纷纷开启向后百亿时代的冲刺,希望在这场混战中站稳全国化的脚步。

大流通的经销商也在面临洗牌。除了吴向东的华致酒行一骑绝尘,1919、酒仙网、酒便利等二线梯队,早已失去了魔力。而美团、盒马则纷纷依靠互联网打法,开始抢滩白酒“小时达”的市场。

年轻人的市场争夺战,也在愈演愈烈。即使是龙头茅台,也不得不俯身讨好年轻人,从茅台冰淇淋到茅台咖啡,从茅台巧克力到巽风世界,全方位讨好年轻人的茅台,也成为舆论“流量王”。

今年糖酒会期间,2024泸州老窖窖主节成都站于桂溪生态公园“浓烈”开启,作为本届春糖最具吸引力的嘉年华活动之一,其一改春糖的传统打开方式,通过窖主茶馆、非遗玩乐街区、沉浸式环幕剧和全新互动游戏体验等,吸引了不少年轻人的目光。

面对国内白酒业的内卷,洋河等企业也将目光瞄向了海外市场的星辰大海。仅在2023年,洋河就在海外举办品牌推广活动近200场,覆盖德国、法国、西班牙、匈牙利、英国、荷兰、泰国、日本等近30个国家,辐射范围超千万人次,品牌辐射力不断增强。

危机,往往是危中藏机。库存高涨、价格倒挂、行业内卷等行业危机,实际像1990年刚刚走向市场化的白酒市场,都在孕育着改变命运、创造历史的神奇力量。

正是有了这种神奇的力量,汾老大、五粮液和茅台才能各领风骚一个阶段,也正是这种千帆竞发,才能让行业始终保持生命力。

即日起,嗨牛财经将陆续刊发“名酒穿越大变局”系列,通过深度观察茅台、五粮液、洋河、泸州老酒、郎酒五家具有典型代表的名酒品牌,洞悉他们在市场的尝试、求变与突围,给更多地酒企带来思考和启迪。

未来,嗨牛财经也将持续深耕白酒行业,通过品牌、品类、品质等多维度出品系列观察,为行业经营者来带不一样的视角解读和趋势预判。