第二个是增长策略,不同类型的企业,譬如说全国名酒也好,省级名酒也好,地方名酒也好,或者不同品类的企业,面对这样的一个行业的大形势环境,我们的增长策略肯定都是不一样的,比如说茅台的增长策略跟丛台的增长策略肯定是不一样的,丛台的增长策略跟远航酒业的增长策略也是不一样的,所以我们也想通过多个维度做一些探讨。

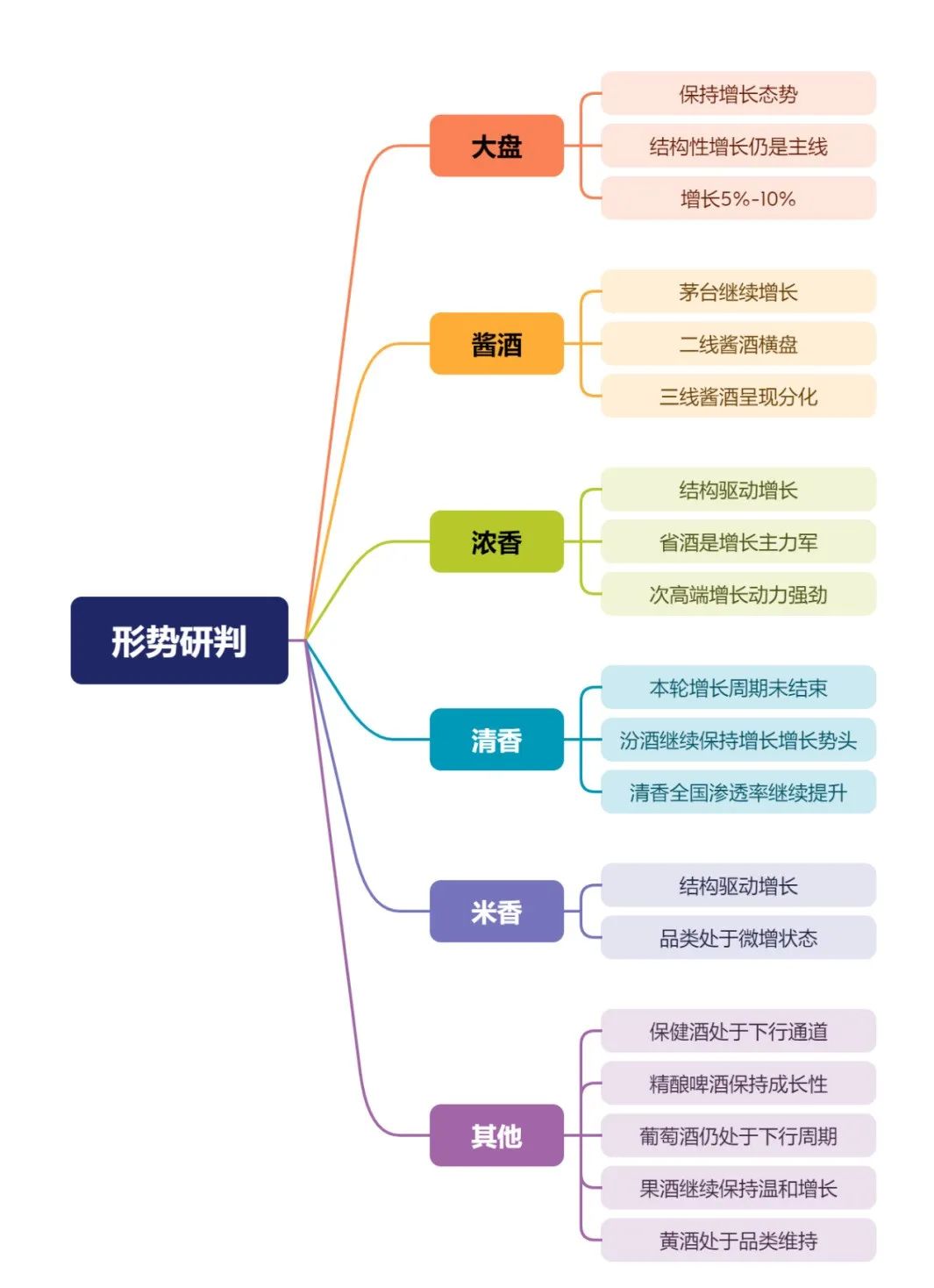

虽然现在我们说白酒行业遇到了一些可能会推动行业下行的一些因素,譬如我们讲的一些经济面的因素,还有人口减少的因素,但总体讲我认为有利的因素和不利的因素有一个对冲,最后加出来之后还是正数。所以我个人看法是:2024年整个白酒行业将依然保持一个增长的态势。

第二个结构性增长仍然是主线。因为这几年我们都看到了,整个产业的量在下行,那为什么产业的销售收入还在增长?其实,整个增长来自于结构性的增长。第三个是我基本的判断,整个行业的增幅大约是在5%-10%。

二线酱酒将会横盘,横盘基本上就是不涨不跌。目前以珍酒、国台、钓鱼台、金沙为主的这些二线酱酒企业,我们的基本判断可能是处于一个横盘状态,因为一是有很多的库存需要去消化。二是整个酱酒从2020年冲了之后,其实是没有冲上来,所以可能会出现一些退潮的状况。我们讲的叫酱酒的潮汐效应:当一个行情好的时候,一下子就冲上来了,但浪冲上来了之后它还是会回落的。基于这样的一个判断,我们认为整个2024年二线酱酒可能是一个不涨不增大致这么一个态势。

三线酱酒将呈现分化。也就意味着三线酱酒有的可能很糟糕,2024年继续维持比较糟糕的状态,当然还有牌的三线可能会表现的比较好。表现的比较好的比如青酒这几年增速非常快。这是为什么?第一波没赶上珍酒、国台在涨的时候。青酒是第二波,所以酱酒的这一轮的品类热的红利,青酒前面还没享受,你有这个牌你还没用,你现在可以用了,所以说这些三线的酱酒品牌可能会呈现一个比较好的增长态势,但有的三线酱酒可能就情况就不太乐观了。

次高端增长的动力依然很强劲。在未来我们酒企,包括我们的一些酒商,在整个价位段的一些考量上,我认为这是一个我们需要去关注的一个因素。高端价位目前从浓香来讲,基本上就是300+和500+价位。

第二个就是我们认为汾酒依然还会保持增长的势头,当然汾酒自己也提出了一个新的目标。

第三个我们认为清香全国的渗透率会继续提升。为什么会用到渗透率?因为我们认为整个清香在全国爆发的条件目前还没有成熟,条件还没有具备,所以你说现在突然清香就在全国爆发了,不现实,这是在凭空在想象,没有任何客观的依据。所以我用了一个渗透率,整个清香的渗透率在全国还会继续保持一个提升。今天会议开始之前,我见了山西潞酒东北区的负责人,他说现在汾酒在东北都也卖得很好,所以你看整个的清香在东北的表现势头也很好。

其他的品类我们也简单的也说一下。

第一个我认为总体上来讲保健酒处于一个下行的通道。这几年整个保健酒以劲牌为代表的保健酒一直处于一个下滑的状态,大家在市场跑可能也能感受到。

第二个我们是叫精酿啤酒保持成长性。我个人比较看好精酿啤酒的成长性,所以我们认为在啤酒里面精酿啤酒还是处于一个比较好的成长性。

果酒我认为继续保持温和增长。现在有很多在做果酒,但是果酒短时间内我认为快速增长的因素也没有,所以可能还是保持一个温和增长。

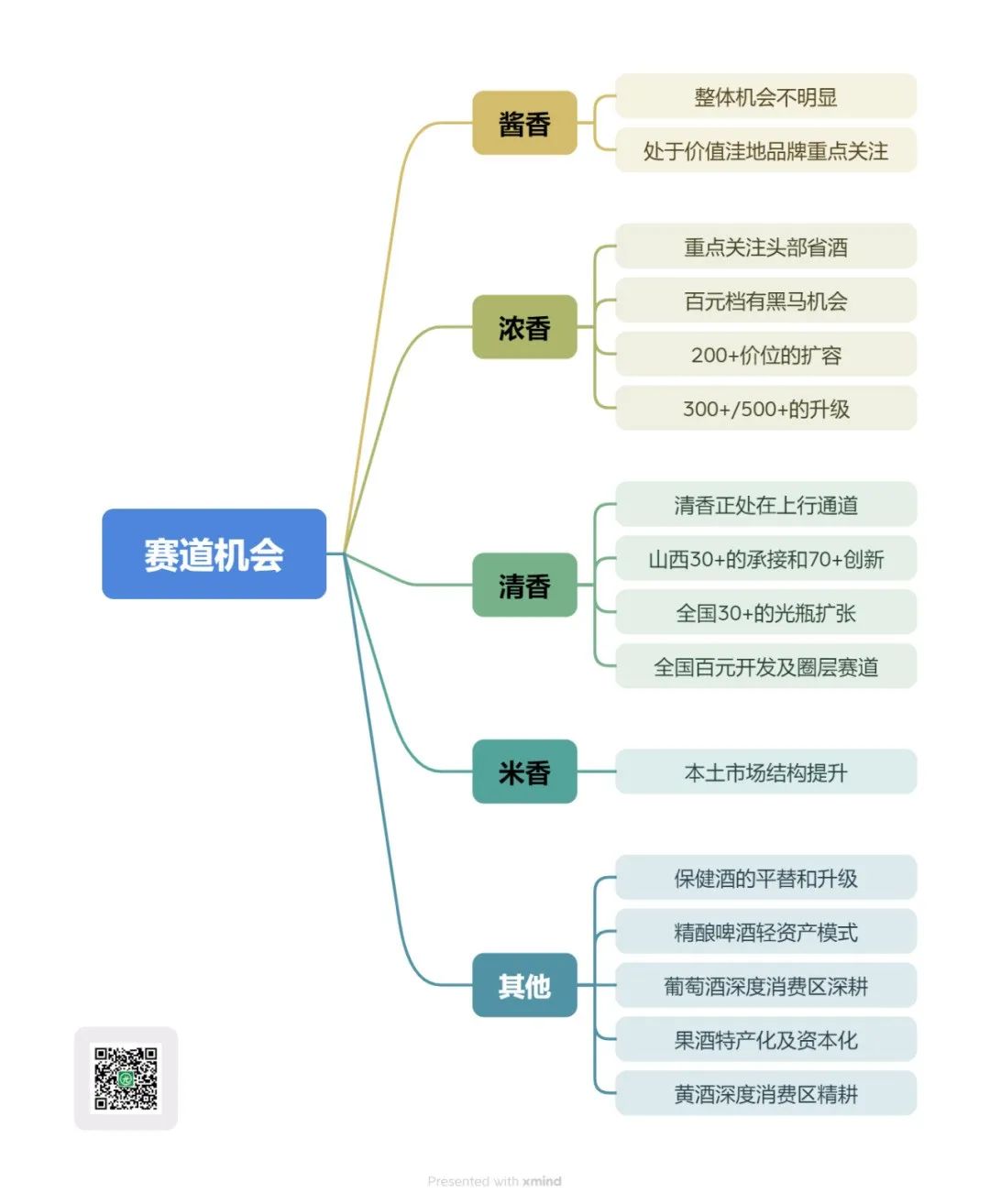

第二个百元档有黑马出现的机会。百元档有黑马出现的机会,这个观点不是我今年才提,是最近这一两年我在提。为什么?因为整个的竞争我们会考虑到所有的竞争都会有叫竞争的强弱。这几年全国名酒基本上主力价位在次高端价位,现在的全国每个省的主力省酒,战略性价位也在从中高档价位向次高端价位迁移,所以百元这个价位反而相对来说有机会。现在在很多省份原来是中高档,现在变成中档化了。全国名酒和各个省的省酒对价位的关注度不在增强,而是在减弱,所以我认为在这个价位段有机会出现黑马。

第三个就是200+价位的扩容机会。这个非常明显,以安徽为例,从古5然后升级到古8,过去我们基本上都古5,后来我们发现整个古8在安徽在迅速的扩容。所以200+会成为2024年开始以及接下来的几年,整个省酒增长非常重要的一股力量。

从全国来讲,我认为全国的百元开发及圈层赛道是有机会的。百元开发产品,现在其实很多的清香已经在做了。还有一个就是圈层赛道,山西乔家大院酒也在做这方面的布局。

我认为在清香品类里面,我讲实话是有机会的,因为酱酒现在降温了,浓香整体来说利润的空间都低了,所以市场上在寻求高利润的替代品,我认为清香品类可以提供这个解决方案。

米香我认为主要的机会是本土市场的结构提升,因为米香总体上来讲销售的区域受限,所以更多的是在本土上能够发挥自身的优势。

精酿啤酒的轻资产模式。关于精酿啤酒,我关注了至少应该有5年以上的时间。我们看到一些精酿啤酒的新兴企业,包括河北、东北的一些企业,还有一些老牌啤酒企业,都在做积极的尝试。但讲实话,目前没有找到一条特别好的路。

葡萄酒要考虑深度消费区的深耕。整个葡萄酒发展到今天,可能要收缩了,不能一来我要面向全国,基本上已经不现实了。因为总体上葡萄酒目前处于一个下行的态势,所以我认为葡萄酒企业更应该是把主要的精力收缩到叫深度消费区。譬如说我们讲的山东、浙江等都是葡萄酒消费氛围比较浓郁的一些市场,应该要输出到那些区域去做一些深耕,保存实力,等待时机。

第二个我们看到资本对果酒还是比较感兴趣的,因为果酒它主要的目标人群是年轻人,所以很多资本还愿意去投果酒,如果有资本加持,你就重点做线上,这是一条路,目前也证明是可行的,可以去做。还有就是,如果你没有资本加持,是白手起家,你就老老实实的特产化。

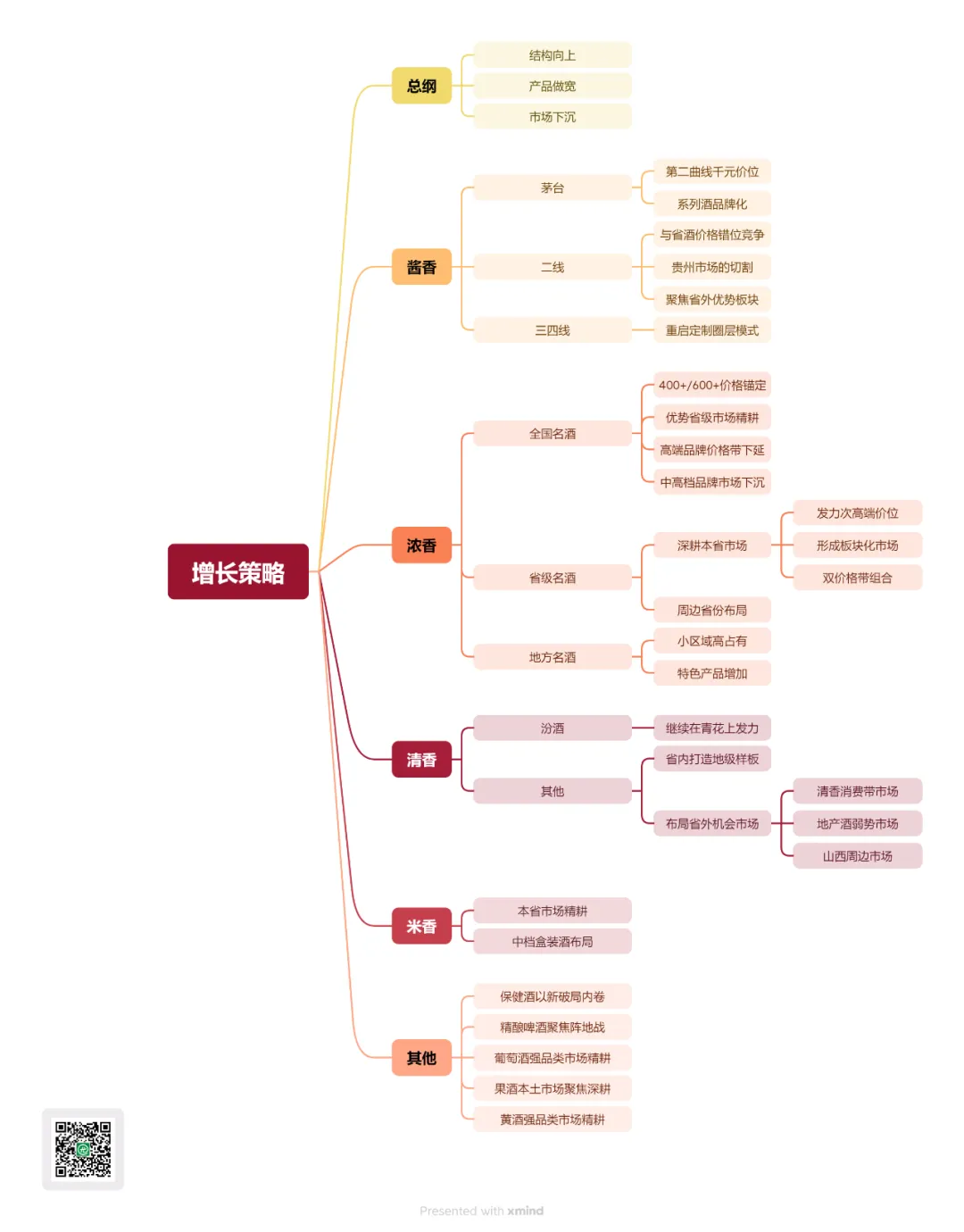

从2-3年总体上来讲,整个白酒产业的增长,我认为总纲就是结构向上,第一个就是结构向上,第二个叫产品做宽。产品做宽,昨天我跟青酒的何总还在交流,我说过去我们都在讲大单品,但现在我感觉大单品它也有阶段的适应性,未来很多企业搞大单品可能就有问题了,所以我们现在反而跟很多企业在提小区域高占有,不要做大单品,要做什么,叫宽带产品线。

第三个就是市场要下沉,你要把活做细,要精耕要深耕。我认为这是2024年我们企业能够保持增长的三条基本的指导原则。

其次我们再看一下酱酒,我们按照现在行业通行分法,分为了茅台、二线和三四线。对于茅台,我的第一个判断是第二曲线千元价位肯定会作为一个发力的重点。因为从目前来讲,茅台1935的表现还是不错的,而且这个价位也是一个能上量、能上规模的价位。所以我认为在这个价位上,茅台肯定会很重视,因为他要做到2000个亿,完全靠飞天可能也有问题。当然2000个亿做到了之后,可能要2500个亿,3000个亿这怎么整?所有担子都让飞天去挑,它能挑得下来吗?挑不下来,所以它必须要做什么?——分解。

这几年在定价策略上做得非常厉害的一个企业就是剑南春,它比我们的省酒主打的价位永远高大约50-60块钱,比如说你卖350,我就卖420,永远比你高。如果在安徽古16卖350,剑南春也卖350,你说安徽的消费者会选择哪一个?消费者一定会选择古16,但如果你在安徽古16卖350,剑南春卖420,消费者就会有可能选择剑南春,所以不同的定价可能带来不同的消费者选择。从定价的角度上来讲,我认为是一个很有技术的事情。

第三个叫聚焦省外优势的板块,不能全国再撒胡椒面了。在2020年的时候可以,但在这个阶段肯定是不行了。我认为基本上大部分的三四线酱酒已经打到解放前了,重新再去搞你的定制和圈层营销,其他的你也不要去想太多了,我感觉有点自寻烦恼,估计最后也没什么结果。

另外我们再看一下浓香,根据华策咨询通行分法,分了三大阵营,一个叫全国名酒,一个叫省级名酒和地方名酒。

第二个叫优势省级市场的精耕。虽然全国名酒做的是全国,但是你不能所有的省份都同等对待,这肯定是不行的,所以你必须要在你的一些优势市场,譬如说国窖在河北、在山东,我能不能在一个省做50个亿,我在一个省就做50个亿,而不是说10个省做50个亿。全国名酒现在基本上都两三百亿了,它的基本盘已经很大了,每年增长10%就是几十个亿,这几十个亿是很多地方酒企干一辈子实现的销售目标,这么大的一个绝对值随便撒一撒,肯定是实现不了了。

第三个叫高端品牌价格的下延。如果你现在打的是高端,你就适当的要考虑到一些价格带的下延了,做一些产品组合进行市场下沉。比如说以洋河这样的,增长已经有问题了,怎么办?

省级名酒我认为第一个深耕本省市场。深耕本省市场有三条增长的策略,第一个是发力次高端价位,基本上是首选的增长策略。第二个就要形成板块化的市场。我们讲当你一个省酒一年做几十个亿的时候,你有没有10亿级的市场?有没有5亿级的市场,有没有3亿级的市场,有没有亿元级的市场?所以你平均肯定是不现实的,我们正常情况下,至少一个省会你最低目标先定一个小目标10个亿,一个地级市你能不能做5个亿,这就我们讲的要板块化市场的形成。

地方名酒我有两条建议:第一个叫小区域高占有,如何在一个县一个地级市把它做到极致,做到垄断。因为按照世界通行的市场占有率的指标,最高指标是67%,67%是市场份额的最高指标,这当然是西方通过大量的实践数据算出来的67%,所以对于这些地方名酒,我们是不是要做到小区域高占有,绝对的高占有份额的最大化。第二个叫特色产品的增加,这几年我们也在给我们很多服务的企业推荐这么样一个策略。为什么?因为你在做小区域高占有的时候,其实严格讲你资源消耗很大,你本来一个地方性的企业,你一年就卖3个亿就卖5个亿,你说你的利润有多少,你要拿出来多少来再投到市场去,所以这个时候需要一些特色型的利润产品来做补充。

我建议整个清香在省内还是要打造样板,你一定要注意,你千万不要说我山西不做,我做山西之外的。我认为山西本身市场对于未来二线清香的发展,其实是起到了一个非常重要的作用。刚才我也讲到了酱酒的问题,品牌和企业做到最后,你一定是要有大后方的,没有大后方,你永远都没有安全感。

第二个布局省外的机会是什么?总体上来讲,整个的清香还没有到达爆发阶段,所以都属于叫机会性运作,哪里有机会我去做。所以我认为第一个是清香消费带的市场,也就是我们讲的传统的环山西清香消费带,还有就是地产酒有比较弱势的市场,都可以优先作为我们清香型的企业去介入和布局的一些市场。

保健酒我认为增长的策略叫以新破局内卷。整个保健酒伴随着劲牌一枝独大,现在已经非常内卷了,怎么来去破内卷,只能叫以新破内卷,就是一个新的产品,重新去突破消费者对这么多年来保健酒的认识。

精酿啤酒,我认为要聚焦打阵地战,现在重点打一些省份,不做全国。

黄酒跟葡萄酒差不多,还是要在你的强品类的市场进行精耕,然后积聚力量,等待时机。任何一个企业你再厉害,你永远扭转不了趋势,也改变不了趋势,所有的企业都是趋势的产物,都是环境的产物。不要试图说我很厉害,就非不信这个邪,非要干这个事,最后的结果我们可想而知。我们还是要看清大势,要顺应趋势。