• 年度最“内卷”品牌——海底捞

· 卷场景:8月,上海、青岛、山西等地夜市摆摊;10月,海底捞全球首家校园店在西安试营业;

· 卷地域:11月,海鲜工坊和羊肉工坊分别落地青岛和天津

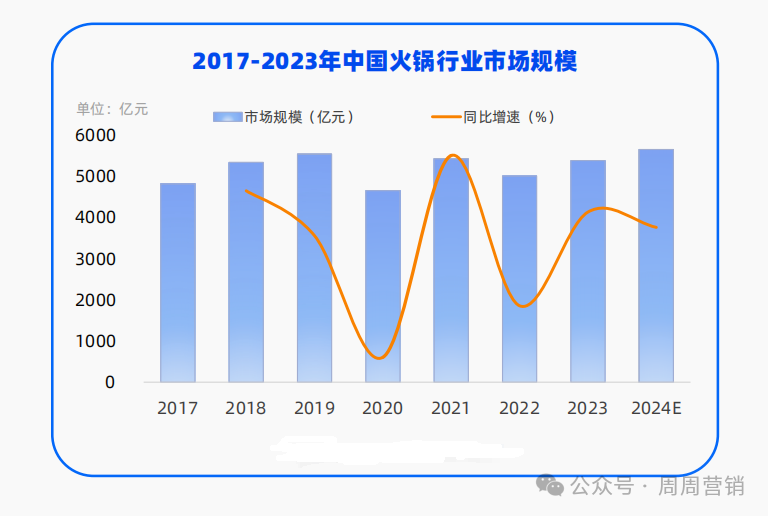

火锅逐渐复苏,市场规模或重返5000亿

火锅在近几年占餐饮大盘比重基本在12%-15%之间浮动,2023预计市场规模超过5000亿元,占比接近14%。

• 2017-2019年火锅行业市场规模由4802亿元扩大至5521亿元

• 2020年受疫情影响,市场规模明显下滑,21年疫情缓和逐渐回温,可以看出行业整体受疫情影响较大但韧性较强

• 2023年市场规模继续保持增长;按5%增幅计算,预计2024年火锅行业市场规模将超5500亿元

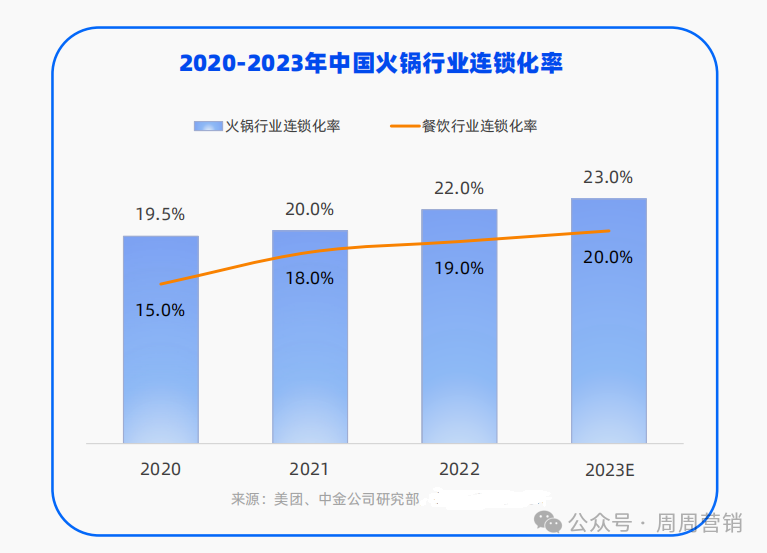

截至2023年,火锅在营门店总数超53万家。相较于其他的正餐品类,火锅行业标准化程度高、管理体系成熟、群众基础广泛,更易于达成规模扩张,众多品牌加快构建规范化的经营管理体系,提升连锁比例。

截至2023年,火锅行业的连锁化率达23%,整体跑赢餐饮行业大盘,但相较于过去三年仅增长3个百分点,增速有所放缓。

相较于饮品和快餐等,火锅毕竟是正餐品类,整体投入大,对店铺的要求高,因此开店周期长,难度大,故连锁化难度更高。

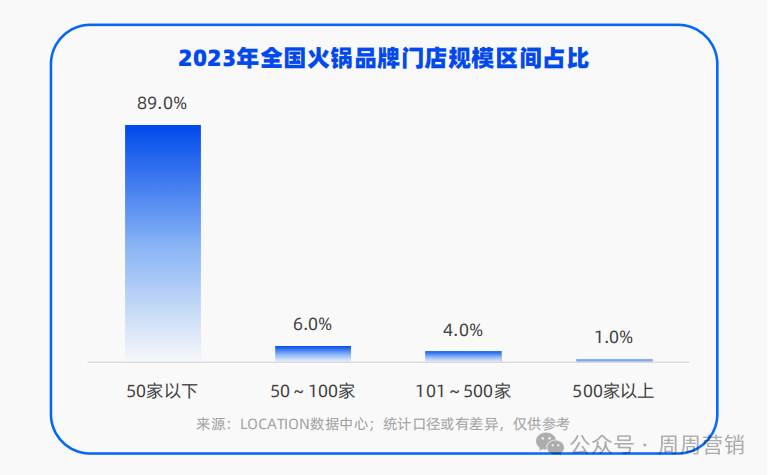

火锅品牌门店规模分布呈现出典型的金字塔结构。

根据LOCATION数据中心监测,门店数量少于50家的火锅品牌,占比接近90%,即火锅行业存在大量小型及地方型品牌,这样的规模能保持运营的灵活及对当地市场的深耕;

门店数量大于100家规模的火锅品牌,市占比只有5%左右,这类品牌具备较强的品牌影响力、成熟的管理系统和规模经济优势。

这样的分布反映出火锅行业的竞争非常分散,小型品牌的生存竞争较为激烈,而大型连锁品牌则需要不断创新以扩大市场份额,保持其市场主导地位。

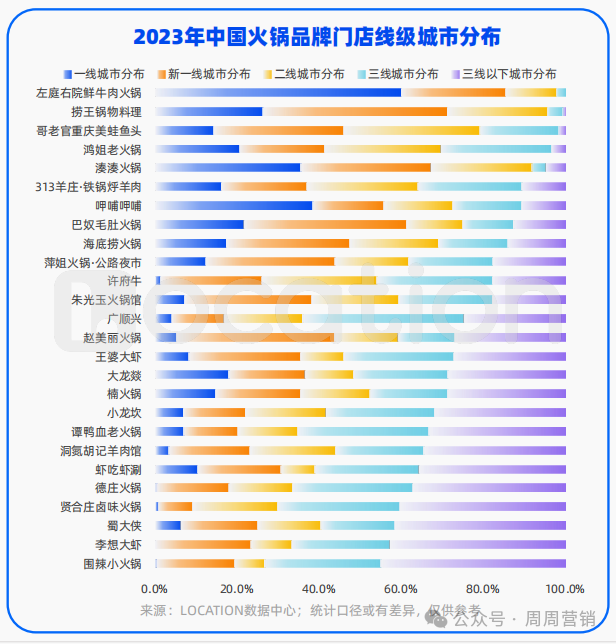

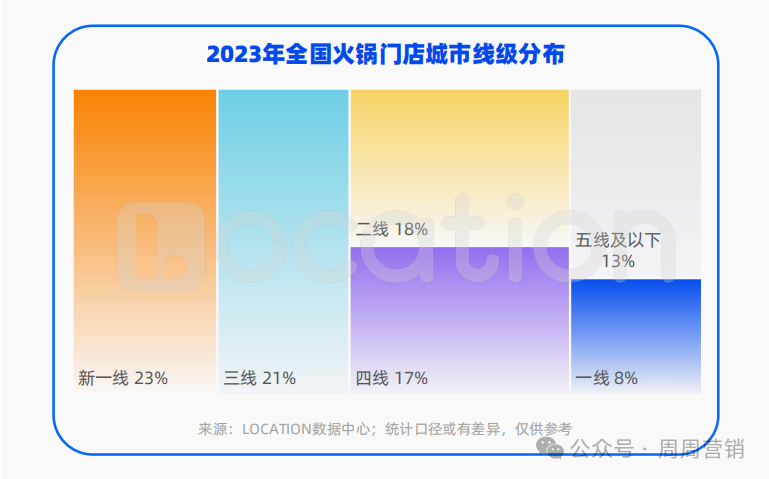

火锅门店在新一线城市分布最多,占比23%,二线及以上城市的门店占比达49%,一定程度说明了行业发展成熟。

大部分知名连锁火锅品牌侧重高线城市,不断开新店并提升服务质量,营造独特的就餐体验,通过创新打造差异化优势持续吸引消费者。

在三线及以下城市,随着经济发展和消费能力提升,火锅迎来一波新的增长浪潮,三线城市门店占比已突破21%。

众多新兴火锅品牌正在「下沉市场」崛起,深度绑定地域文化,在延续传统火锅精髓的基础上,推出别具一格的食材和口味,这些新锐品牌的冒头,正逐渐改变本地化餐饮市场的格局。

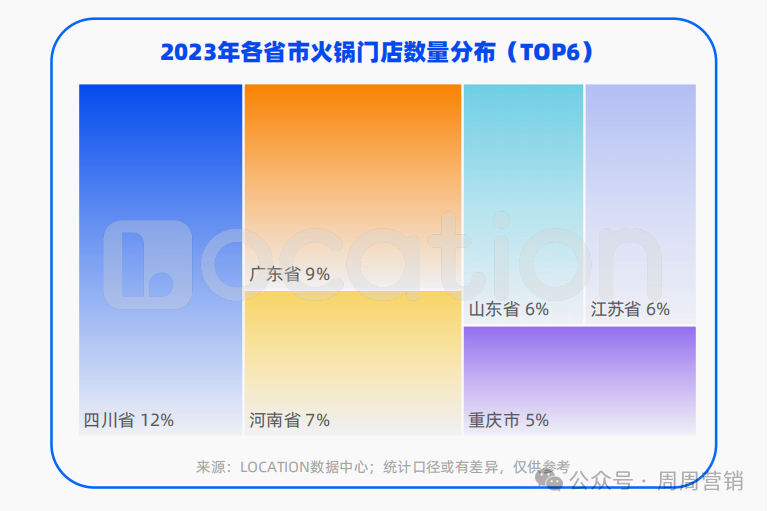

川渝地区作为火锅文化的发源地,火锅门店数量占全国比例高达17%,具体数量排名来看,四川排名第一;

广东以潮汕牛肉火锅、椰子鸡火锅、猪肚鸡火锅等细分,成为火锅第二大省。

我国火锅行业企业集中于川渝地区,知名连锁企业有海底捞、蜀大侠、老灶火锅、小龙坎等。

头部品牌除了在川渝地区拥有丰富的门店网络,也成功将商业模式复制到全国甚至是海外市场,其发展的关键因素,除了独特的口味与深厚的品牌文化,更重要是门店标准化的运营模式,通过持续优化并形成了,从选址拓店到产品服务的完整体系。

竞争格局:火锅界老字号屹立不摇

2023年餐饮业强势复苏,火锅行业流量井喷,火锅品牌百花齐放,着力于通过创新经营,寻找流量、吸引流量、抓住流量。

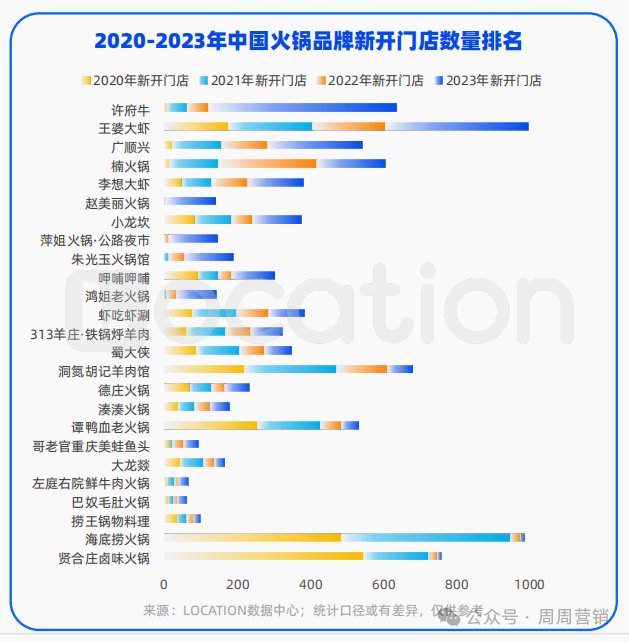

品牌门店数量分布呈现倒金字塔分层结构,海底捞、王婆大虾和呷哺呷哺以门店规模领先,而海底捞在业务收入、门店数量、客单价、翻台率等方面稳坐行业龙头。

2023年,新开门店数量最多的火锅品牌为许府牛,新开数量超500家。值得注意的是,小火锅、虾品类火锅、串串火锅等细分市场正快速崛起;

赵美丽火锅(首店2022年)、萍姐火锅·公路夜市(首店2021年)以及朱光玉火锅馆(首店2020年),这些新锐品牌在2023年均增加超100家门店,呈现出强劲的增长力。

左庭右院鲜牛肉火锅以上海为根基,在全国拥有逾120家直营店;国内排名第一的粤式火锅捞王锅物料理、专注中高端市场的凑凑火锅,均有九成门店分布在二线及以上城市。

而门店聚焦下沉市场(三四线及以下城市)的品牌有广顺兴、谭鸭血、贤合庄、德庄火锅等,下沉市场庞大的人口基数存在巨大的市场潜力。