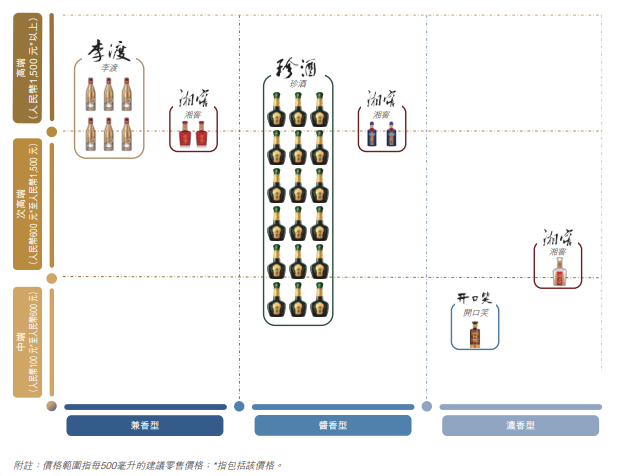

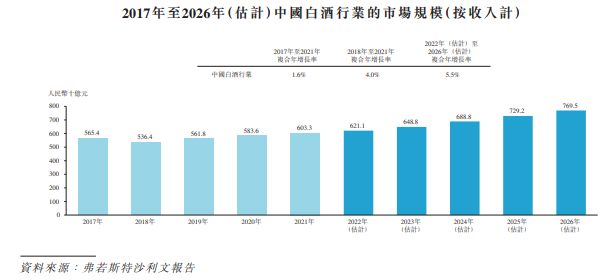

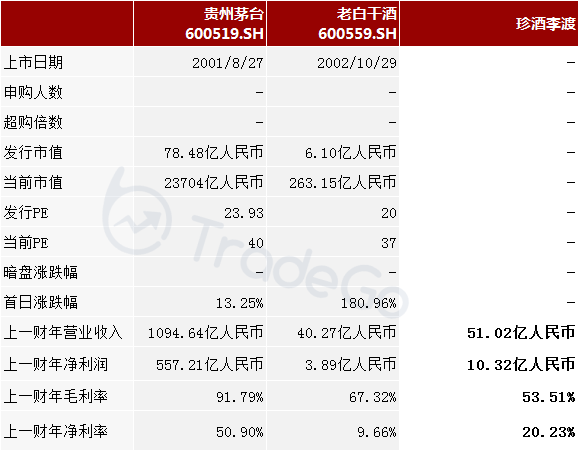

摘要:珍酒李渡于2023年1月13日向港交所递交招股书,拟在香港主板上市,公司是中国领先白酒公司。2021年收入为51亿元,净利润10.3亿元;2022年前9个月收入为42.3亿元,净利润7.1亿元,毛利率53.2%。S&TLiveReport获悉,成立源于2003年的白酒公司珍酒李渡集团有限公司(以下简称“珍酒李渡”)于2023年1月13日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,联席保荐人为高盛与中信建投国际。公司是一家致力提供以酱香型为主的高品质白酒产品的中国领先白酒公司。根据弗若斯特沙利文的资料,按2021年收入计,公司是第四大民营白酒公司及于所有拥有三种或以上香型的白酒公司中排名第三。于往绩记录期,公司以远超于行业平均水平的速度增长。公司的增长得益于酱香型白酒的日益流行以及消费者对高端化的喜爱,公司预期将继续受益于该等市场趋势。在中国,公司经营四个主要的白酒品牌,包括旗舰品牌珍酒 、蓬勃发展的品牌李渡 ,以及两个地区领先品牌湘窖 及开口笑在内的四大白酒品牌。白酒市场前景广阔。白酒是中国的国酒。根据弗若斯特沙利文的资料,白酒为全球销量最多的烈酒。根据相同资料来源,于2021年,按收入计,白酒占中国酒精饮料市场的69.5%,超过同期葡萄酒于法国酒精饮料市场的49.9%市场份额及啤酒于美国酒精饮料市场的50.5% 市场份额。中国白酒行业的市场规模预期自2022年的人民币 6,211亿元增加至2026年的人民币7,695亿元,复合年增长率为5.5%,这主要受白酒高端化趋势及酱香型白酒的高增长潜能所驱动。公司的产品主要针对次高端及以上级别的白酒市场。以占公司的总收入百分比计,公司的次高端及以上级别的白酒产品产生的收入由2020年的51.7%增加至截至2022年9月30日止九个月的64.7%。中国次高端及以上级别的市场规模预期将在所有价格范围中以最快的速度增长,由 2022年的人民币2,341亿元增加至2026年的人民币3,719亿元,复合年增长率为12.3%。中国白酒市场的次高端及以上级别的白酒的市场份额预期自2022年的37.7%增加至2026年的48.3%。公司于中国主要营运四个白酒品牌,包括旗舰品牌珍酒 、蓬勃发展的品牌李渡 ,以及两个地区品牌湘窖及开口笑 。公司针对中国不同的消费者喜好及地理区域以对公司的四个白酒品牌进行定位,公司的产品组合涵盖不同价格范围内的三种香型(如下图所示)。

• 弘扬深厚传统并取得坚实品牌知名度的领先白酒企业。• 位于稀缺及顶级白酒产区的庞大产能,巩固了核心竞争力及长远增长潜力。• 公司深受爱戴的产品印证严谨的白酒酿造技术及扎实的产品开发能力。• 富有远见的创始人及经验丰富的高级管理人员,并有丰富行内经验的熟练员工协助。公司地址:北京市东城区白桥大街15号嘉禾国信大厦8楼香港地址:香港香港岛东区鰂鱼涌太古坊华兰路25号栢克大厦1504室截至2021年12月31日止两个年度及截至2021年及2022年9月30日止9个月:

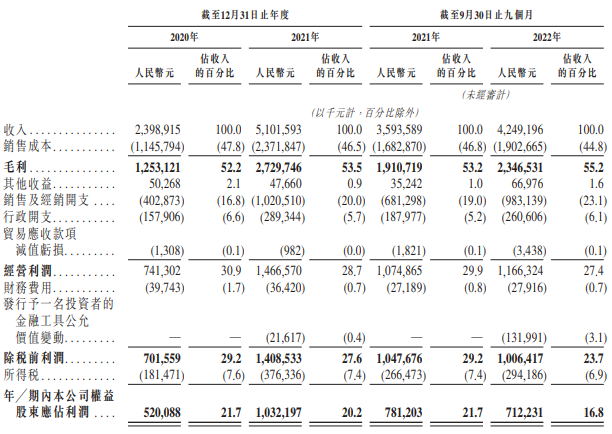

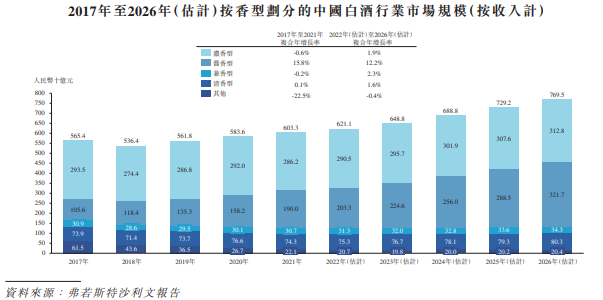

于往绩记录期,公司实现了强劲的增长和出色的盈利能力。于2020年、2021年以及截至 2021年及2022年9月30日止九个月,公司的总收入分别为人民币2,398.9百万元、人民币5,101.6 百万元、人民币3,593.6百万元及人民币4,249.2百万元,即2020年至2021年增加了112.7%而截至2021年9月30日止九个月至2022年同期则增加了18.2%。于2020年、2021年以及截至2021年及2022年9月30日止九个月,公司的纯利率分别为21.7%、20.2%、21.7%及16.8%,而同期公司的经调整纯利率(非国际财务报告准则计量)分别为21.7%、21.0%、21.7%及20.3%。过去数年,政府加强监管规定,间接影响白酒行业的消费及销售。其中一项措施为《三公政策》,推动白酒消费由政府消费向商务及个人消费转型。同时,政府于2016年发佈的《关于开展消费品工业“三品”专项行动营造良好市场环境的若干意见》对产品提出了更高的质量标准,并暂停了制造不合格产品的企业生产。因此,中国白酒市场的市场参与者数量由 2017年的1,593名减少至2021年的965名。政府努力遏制销售不合格白酒的公司,为白酒行业的平稳且健康的发展奠定了基础。按收入计,中国白酒行业的市场规模由2018年的人民币 5,364亿元增加至2021年的人民币6,033亿元。受监管措施带来的行业健康增长、高端化趋势持续以及酱香型白酒越来越受欢迎等因素推动,中国白酒行业有望在未来数年持续扩张。此外,次高端及高端白酒的渗透率不断提高将进一步推动中国白酒行业的发展。

酱香型白酒自2018年起成为按市场规模计第二大的香型。酱香型白酒的市场规模自2017年的人民币1,056亿元增加至2021年的人民币1,900亿元,复合年增长率为15.8%。于2021年,中国酱香型白酒行业受益于消费者对具有优质且独特生产工艺的追求增长与对于浓郁产品的需求的增加,出现了超预期的增长。为此,酱香型白酒企业已扩大产能以满足此需求。因此,预期中国酱香型白酒的市场规模将持续扩大,于2026年就香型而言,超过浓香型成为最大的白酒香型,占同年整个中国白酒行业的41.8%。

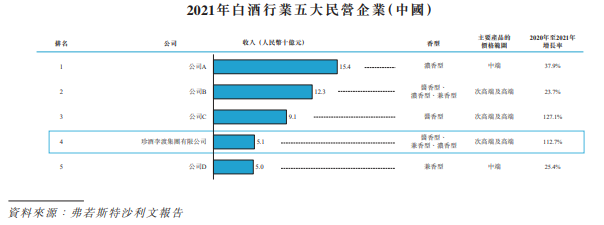

于2021年,按收入计,公司的收入为人民币51亿元,在中国民营公司中排名第四,亦是中国白酒行业中提供三种香型白酒产品的第三大公司。公司产品从酱香型、兼香型到浓香型,覆盖近85%的中国白酒行业。

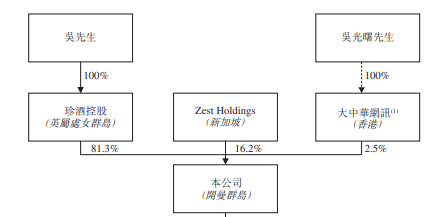

81.3%%。珍酒控股由创始人、董事会主席兼控股股东吴先生全资拥有。因此,根据上市规则,珍酒控股及吴先生为控股股东。

吴向东先生,54岁,于2003年创立公司,为公司董事兼董事会主席。于白酒行业拥有逾20年经验。20多年前创立中国知名白酒品牌金六福 。于2000年3月创立主要从事白酒销售的公司金东集团。2005年创办华致酒行(股份代号:300755.SZ)。吴先生曾担任第十二届全国人民代表大会代表。颜涛先生,58岁,为公司首席执行官及执行董事。自2000年起于由吴先生控制的公司(包括不限于华泽集团、金东集团及融睿集团)担任法人代表、董事、监事、副总经理及总经理数年。毕业于中国湖南工学院。朱琳女士,52岁,副总裁及执行董事。曾担任湖南湘窖销售董事、湖南湘窖监事及贵州珍酒董事。于财务管理方面拥有数年经验。曾担任华泽集团及其附属公司的首席财务官,曾于吴先生控制的公司(包括不限于金东集团)担任董事及╱副总经理逾十年。自2001年10月起为中国注册会计师协会注册会计师。香港会计师公会国际联繫会员。毕业于中国北京航空航天大学。罗永红先生,51岁,于2009年12月加入公司。财务总监及执行董事。曾担任珍酒销售的监事、贵州珍酒的董事自2000年在吴先生控制的公司担任管理层数年,曾担任华泽集团副首席财务官、行政总监及首席财务官。亦曾于由吴先生控制的其他公司担任董事及首席财务官数年。毕业于中国长沙商业学校,获得中国河南师范大学会展管理专业学士学位。吴光曙先生,52岁,公司秘书及执行董事。于企业融资及管理方面拥有逾 20 年经验。曾创办Realvision Technology Limited。曾加入新丝路文旅有限公司(联交所股份代号:0472)并担任执行董事、投资总监、公司秘书及代理首席执行官。亦创辧中国创新投资有限公司(联交所股份代号:01217)并担任董事。其后曾担任龙辉国际控股有限公司(联交所股份代号:1007)执行董事。澳洲管理协会会员。澳洲会计师公会执业会计师及资深会员、香港会计师公会执业会计师及香港董事学会资深会员。获得澳洲墨尔本大学商业学士学位。

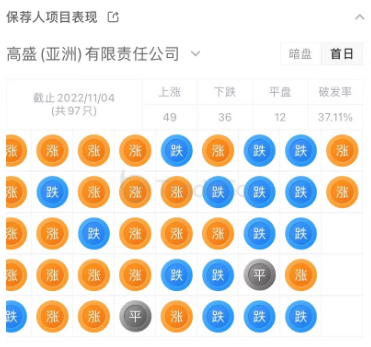

据捷利交易宝数据统计,珍酒李渡中介团队共计10家,其中保荐人共计2家,所保荐项目数据表现一般;公司律师共计3家,综合项目数据尚可。整体而言中介团队历史数据表现一般。 来源:捷利交易宝APP

来源:捷利交易宝APP

目前通过天眼查网站无法查到珍酒李渡集团有限公司公司的任何负面消息(2021年才成立),通过查询其运营主体公司贵州珍酒酿酒有限公司,发现具有如下风险提示:

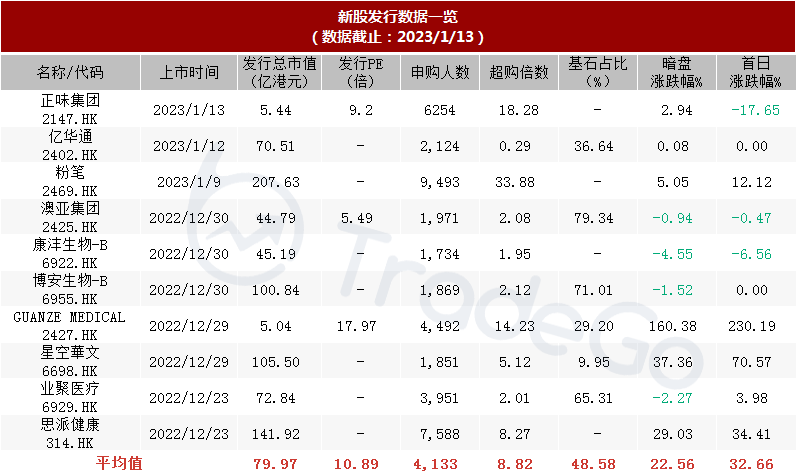

92个自身风险中,主要为各类合同或纠纷引起的诉讼;750个周边风险中,主要为该公司的股东或投资的公司因合同或纠纷引起的诉讼;91个预警提醒中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。整体来看,一家2003年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。据捷利交易宝数据统计,近10家上市新股发行总市值均值为79.97亿,其中最大市值为近期上市的粉笔,最小市值为GUANZEMEDICAL;发行PE均值为10.89倍,PE整体水平处于中下位置;申购人数均值为4133;超购倍数上,均值为8.82倍左右;基石占比上,目前基石比例均值回升至48.58%,整体来说,基石比例均值近期有所下滑;暗盘及首日收益率上,12月下旬,思派健康及业聚医疗同时上市,思派健康则表现较好,临近年末,5家新股先后齐上,其中GUANZEMEDICAL表现最突出,首日暴涨230.19%,星空华文亦表现不差,首日大涨70.57%;2023年粉笔开门红,暗盘及首日均上涨,亿华通则表现平平,正味集团暗盘微涨,但首日大跌。截至目前,暗盘涨跌整体均值约为22.56%,而首日约为32.66%。

温馨提示:目前微信推送文章不再按照发布时间排序,而是会优先显示“设为星标”或者点击过“在看”文章的订阅号推送。广大读者朋友们可以点击上方蓝字“活报告”,然后再点击右上角“...”点选“设为星标”;或对喜欢的文章点击“在看”,方便查阅。感谢您的关注。

活报告运营主体为沙利文捷利(深圳)云科技有限公司,由弗若斯特沙利文与捷利交易宝两家公司的内地附属公司联合创立,两家公司均在新股市场特别是香港IPO市场担任重要角色。

云科技公司特别的将为港股拟上市公司及已上市公司提供精准宣传路演、公开发行辅助、一站式全周期投资者关系管理服务及综合性投融资支持,全心致力于公司价值的传播和实现。

联系邮箱:livereport@livereport8.com

活报告官方客户端:https://cloud.livereport8.com/

所有活报告的原创文章,转载须联系授权,并在文首/文末注明来源、作者、微信ID,否则活报告将向其追究法律责任;

部分文章推送时未能与原作者或公众号平台取得联系,若涉及版权问题,敬请原作者联系我们。