白酒旺季销售遇冷,酒企纷纷加入提价行列,价格倒挂库存堆积严重,跨界联名成风……2023年是白酒行业充满动荡的一年。消费复苏背景下,想象中2023年会是全面复兴再创辉煌的一年,然而现实却给了各位白酒人一记重击,白酒行业调整已成为不争事实。新的一年,新的希望。在“弱复苏、强分化”态势之下,2024年白酒产业将何去何从?

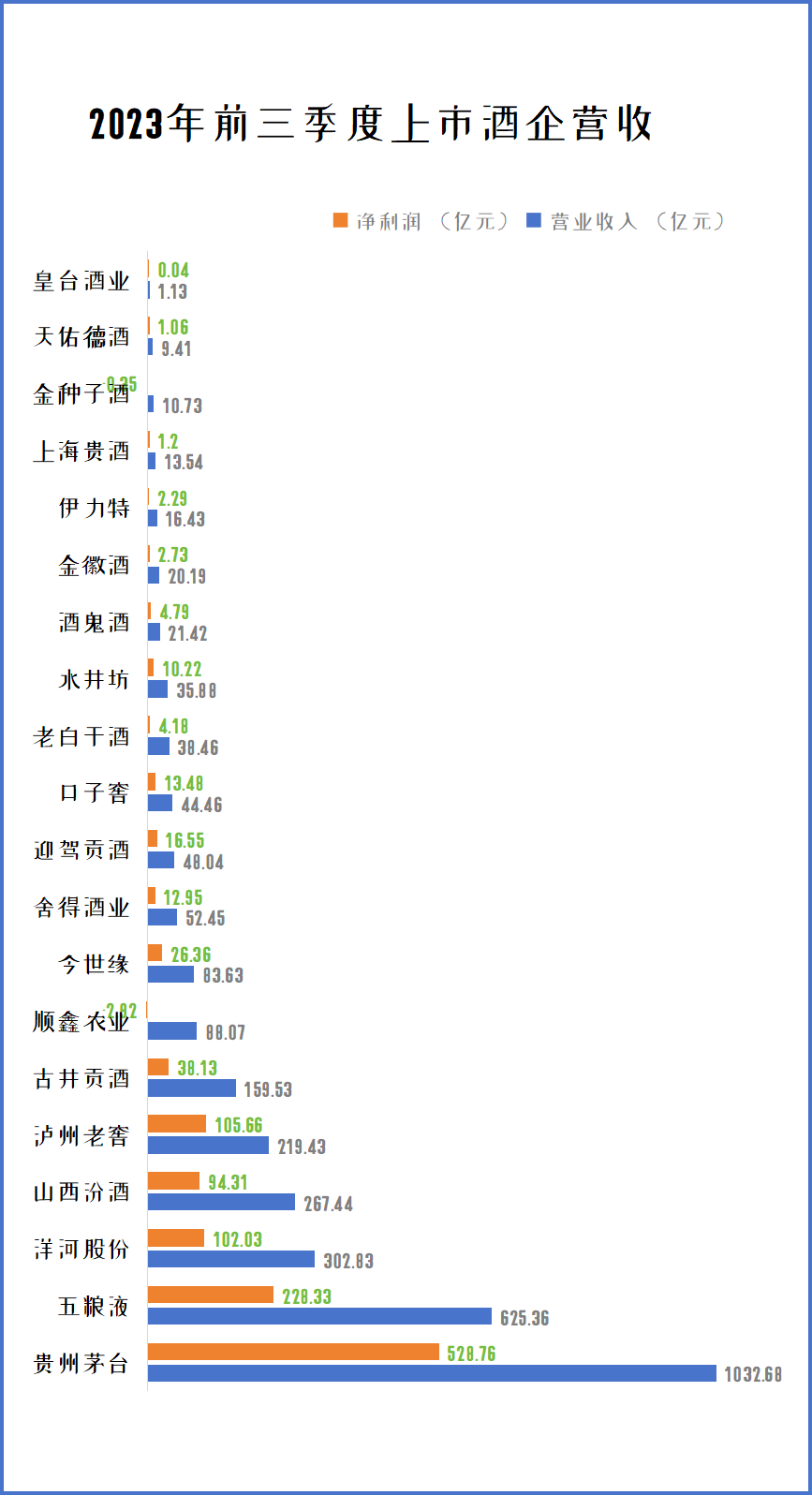

中国白酒史是一部名酒的引领史,白酒企业历经几十年发展,名酒格局愈发明晰。以茅、五为首的白酒江湖历史将继续书写。2017年白酒行业走出调整期,正式进入新一轮快速发展周期,在去库存、消费萎缩等风险释放之后,行业开始企稳分化,具有品牌力+营销力的优质企业如茅台、洋河、古井贡等名酒率先走出调整,行业迎来业绩拐点,茅台、泸州老窖、汾酒、古井等优质企业均实现高速增长,业绩开始向好。随后在茅台的带领下,名酒快速复苏,茅台、五粮液一路领跑,汾酒、泸州老窖、古井贡酒、剑南春等名酒先后营收突破百亿,白酒行业进入千亿、百亿时代。现如今,头部酒企在消费者心目中高端形象根深蒂固,品牌认可度大幅提高,名酒效应之下的一线酒企受行业调整波及相对较小,茅台、五粮液将持续领跑,茅台遥遥领先独坐千亿阵营,五粮液持续输出,稳定“浓香第一,名酒第二”。清香复兴,汾酒爆发,2022年成功超越泸州老窖来到行业第四。23年汾酒再创辉煌,第三季度增速超27%,全年营收预计达350亿,逐步威胁到洋河第三宝座。茅台之下,酱酒中以习郎为大,二者竞争激烈,酱酒第二依旧扑朔迷离。次高端品牌内部开始分化,今世缘、迎驾贡等江淮浓香新势力持续快速发展,苏徽酒表现强劲。去年水井坊在经历主动调整后,也在下半年率先看到拐点,而酒鬼酒尚处调整改革过程中,酒企在弱景气度下的竞争优势有较大差别。 稳价去库存仍是行业首要目标

稳价去库存仍是行业首要目标

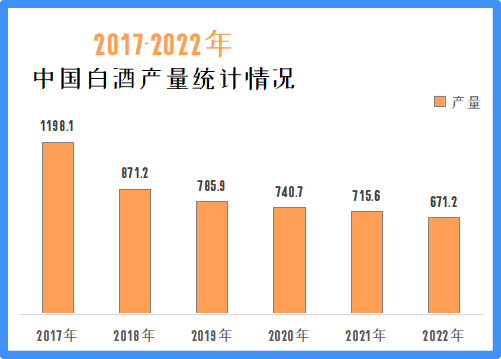

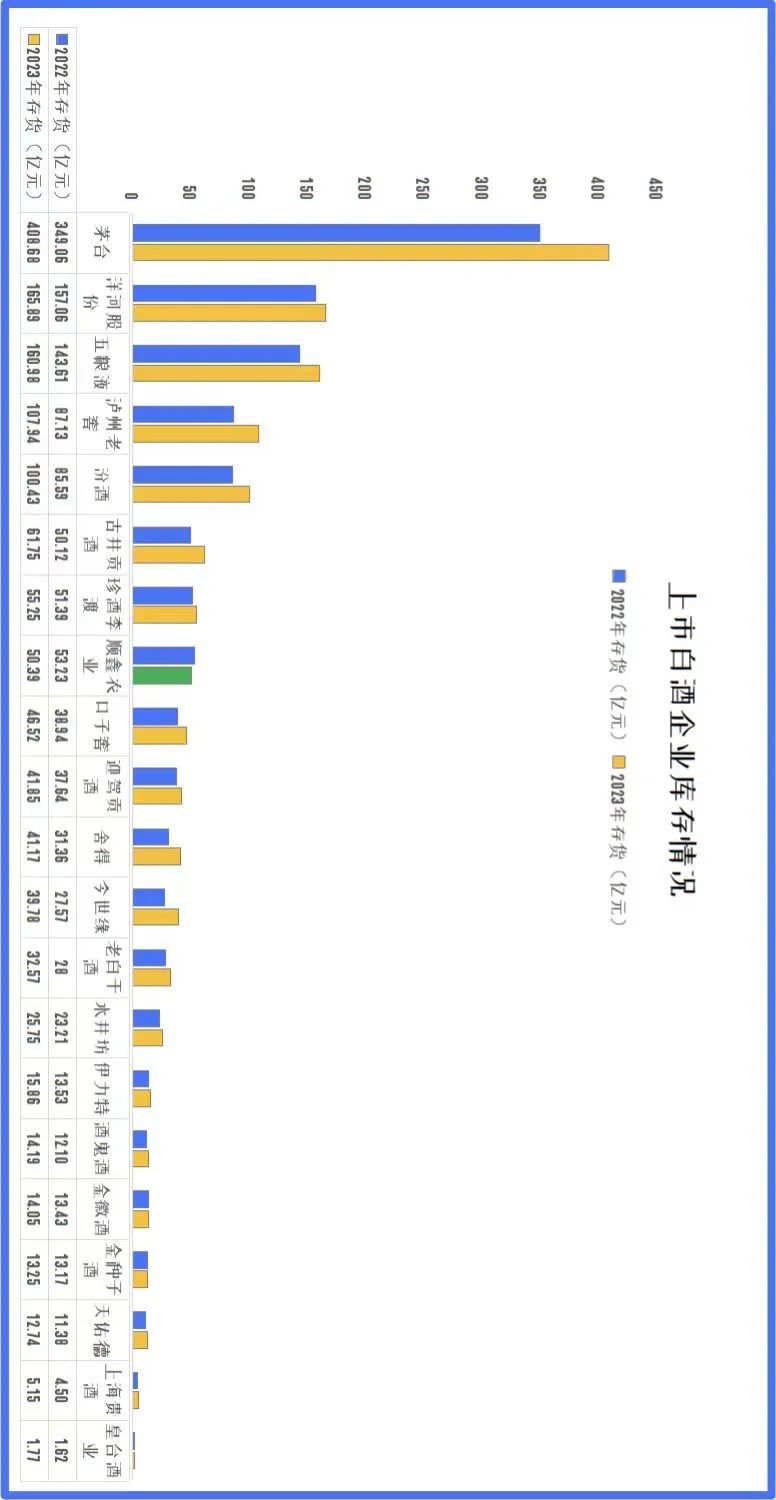

去库存,是伴随白酒行业2023年的一个关键词。这一年,酒企、渠道商都在想方设法消化库存:经销商降价促销,企业则通过数字化手段、加大渠道管控、控货稳价等,实现库存去化。2013年后,白酒迎来发展黄金十年,行业规模空前扩张,从生产到销售一片欣欣向荣。近年来,白酒企业为进一步提高业绩,不断扩大生产,向渠道和社会大量压货,造成供过于求局面。货物消化不掉,白酒库存成为整个行业的“心头大石”,价格出现严重倒挂,除茅台外绝大多数白酒的出厂价都高于经销商价,部分产品更是出现零售价低于出厂价的情况。去库存,成为最近几年白酒行业关键词,酒企、渠道商都在想方设法消化库存。从生产端来看,国内白酒产量近几年持续走低。2017年全国白酒产量约为1198万千升,而这个数字到了2022年则下跌到671万千升,五年内白酒产量近乎腰斩。然而尽管产量在大幅下滑,白酒行业库存却还在不断增加。2023年前三季度,A股20家白酒上市公司的存货总额达到1363.54亿元。其中贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖等5家酒企的存货都超百亿元。这一数据相较2020年增长了300多亿。上市20家酒企,除了顺鑫农业存货金额小幅下降,其余较上一年均呈现增长态势。目前市面上的库存积压依旧严重,2024年稳价去库存仍是行业焦点。市场动销缓慢、供求关系失衡、预期目标太大让稳价去库存成为业内常态。 烟酒店面临整合

烟酒店面临整合

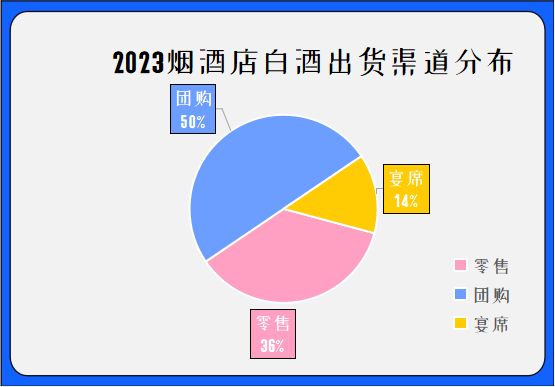

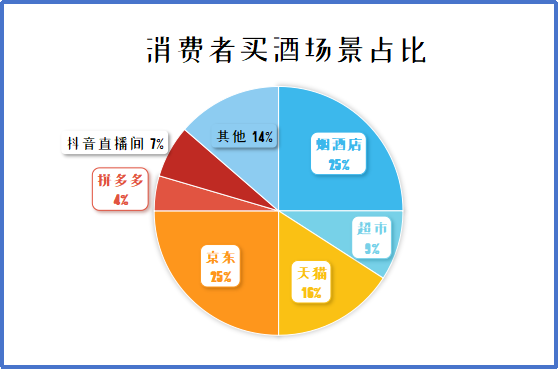

烟酒店,作为传统的零售业态,是酒水流通的重要环节。口罩三年,实体零售行业遭遇重创,烟酒店同样深受其影响,不少店铺迎来倒闭潮。2023年是酒水行业怀揣希望的一年,多数人都想着大干一场,将几年的“损失”赚回来,希望“再创辉煌”,然而烟酒店的“退场”大势却并未退散,业外人想入行,业内人却又想脱身,酒水实体生意越来越难做,2023年依旧是惨淡的一年。河南郑州,素来有“中国烟酒之都”的称号,前些年烟酒生意火爆时,大街小巷随处可见烟酒店身影,高峰时期烟酒店数量高达四万多家。而据河南酒业相关人士预估,郑州去年现存烟酒店数量仅剩两万多家。近年来,全国各地烟酒店都普遍面临从曾经的稳定盈利,到关店停业的生存问题。随着互联网的普及和电子商务的发展,消费者的购物习惯发生了巨大的变化。越来越多的人选择在线购买商品,而不是去实体店。这种趋势对于传统的烟酒店来说无疑是一个巨大的冲击。酒水生意想要火爆,一方面比拼的是价格优势,如今多数终端已经不再具备价格优势,传统分级经销商模式中,除了一些大经销商外,其他终端价格甚至高于电商平台。另一方面,依靠资源驱动的白酒比拼的是价值,多数终端提供的服务在当下已然优势尽失。跨界而来的人,认为低毛利可以接受,并为客户提供卖酒之外的增值服务,比如圈层、赋能甚至资源等。在对50位烟酒店老板进行调研分析后,统计样本中2023年烟酒店出货渠道50%靠团购,绝大多数烟酒店生意需要靠团购资源支撑。新起的烟酒店以及小个体烟酒店势单力薄,过度依赖零售收入。而伴随着直播带货的崛起,酒水电商的壮大,这些烟酒店的生意也愈发难做。通过对85位酒友粉丝的采访调查,我们发现目前线上购酒逐步成为主流消费模式,85位消费者中,选择线上买酒的用户比例高达61%。烟酒店生存环境遭到严重压榨,线下店面要么卷渠道,要么卷价格,卷不动只能关门大吉。但线下买酒,存在可信度高,方便、即时、便捷等优势,大型酒类连锁店凭借资源、价格优势依旧持续扩张。没有资源支撑的个体零售户,将面临重大挑战。从某种意义上这也是酒水行业格局的洗牌调整。大量中小烟酒店关门,品牌连锁店逐步成为主流。 消费下沉,次高端热度上涨

消费下沉,次高端热度上涨

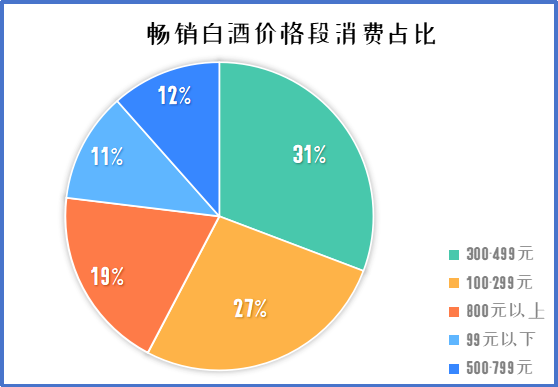

去年国庆遇上中秋,原以为是一场酒水的狂欢,然而预期中的销售旺季却并没有到来,尤其是千元价格带的高端酒卖不动。消费下沉是不争的事实,往年最火热的高端白酒市场开始遇冷。受大环境影响,消费迎来降级,消费者在购买商品时,越来越注重性价比。白酒市场也是如此,一些二线品牌或者一线品牌的次高端产品热度上升。依据中国酒业协会数据,去年1-5月畅销白酒价格段可以分为5个梯队。其中消费占比第一名为300-499元价格带,占比30.77%。这一价位的白酒用途广,性价比高,在日常生活场景深受各类消费者喜爱。有业内人士指出,在中国酒业市场继续“量减价增”,高端领域被茅台、五粮液、泸州老窖牢牢占据,区域酒企迎来结构升级、品类提升、省会扩容三大新窗口期的背景下,次高端白酒有望成为行业增长的新引擎。郎酒重新成立红花郎事业部,夯实次高端腰部产品;汾酒明确青花汾20为主要的次高端增长战略,进而提升青花汾30、40的规模和占比,推动全系列实现重大突破。古井贡酒已提出将打造次高端新百亿,古20、古16两大次高端战略产品肩负重任;口子窖于2023年推出兼10、兼20次高端新品;白云边冲刺百亿依托次高端。从各企业的市场动作来看,“决战次高端”已成为全国名酒、头部酱酒、区域龙头酒企的重点发展战略。白酒消费回归理性,价格也在同步回归。在高端领域被茅台、五粮液、泸州老窖瓜分的年代,次高端成为行业增长的新希望。

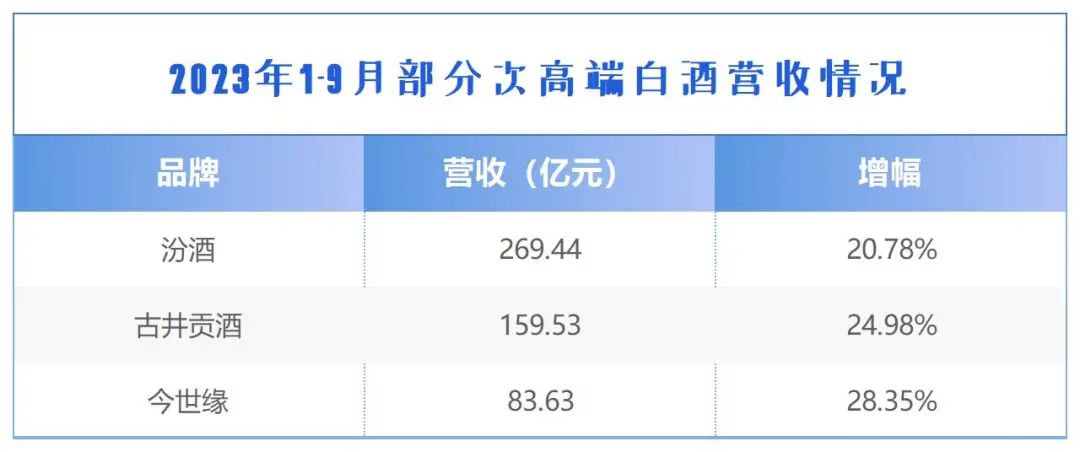

品牌上,依托次高端产品线做支撑的品牌迎来大发展。汾酒2023年前三季度营收269.44亿,增幅20.78%;古井贡前三季度营收159.53,增幅24.98%;今世缘前三季度营收83.63亿,增幅28.35%,次高端品牌增长势头迅猛,市场占有率在进一步扩大。品类上,水晶剑持续霸榜618、双十一销售榜单第一;300-600元成为清香品类发力黄金阶段,未来在500-600元价位段有重大发展机会;以君品习酒、红花郎为代表的次高端酱酒产品进入稳增长的新周期,未来酱酒产业的竞争会集中在300-500元、500-800元价格带。 大众口粮酒突出重围

大众口粮酒突出重围

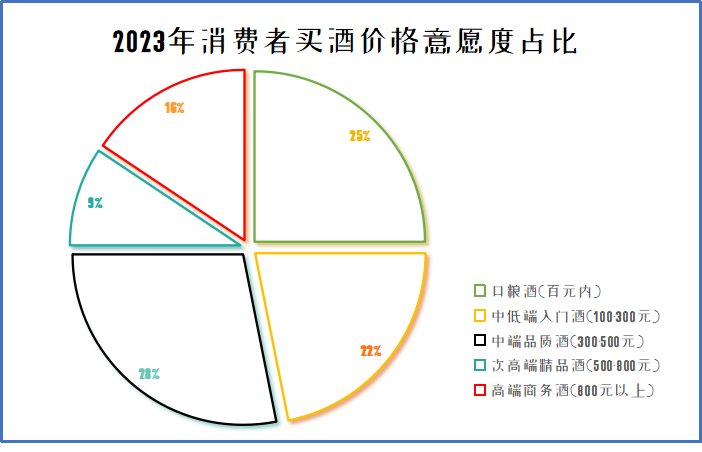

近年来,在自饮消费领域,“口粮酒”已经成为一个高频词汇,大家对纯粮酿造的优质“口粮酒”的追求和期盼,正在逐渐形成市场氛围。从消费场景看,口粮酒主要满足白酒爱好者的日常饮酒需求,它不用去考虑酒的档次,喝酒的场合,还有别人的面子,只要酒好喝、价格合适、对自己的口味,并且能得到与自己对饮之人的认同就行。企业层面上,消费下行趋势之下,白酒购买力不足,让口粮酒再次活跃在大众视线内。白酒行业分析师肖竹青认为社会购买力不足是白酒行业上市公司酒企解决不了的大难题。他预测,在这种背景下,各大酒厂未来或许会陆续推出物美价廉的口粮酒迎合需求。大众口粮酒核心单品玻汾,也是汾酒的拳头产品,没有包装盒,外观简单,但价格亲民品质不错,深受各类消费者喜爱。在主流电商平台,玻汾的销量至今保持靠前。早在2021年,玻汾销售额就已达到60亿元,招商证券预估,玻汾年复合增长率约15%,预计到2025年收入将过百亿。汾酒作为全国名酒,在消费者心中认知度较高,以50元左右价位喝到高品质名酒,这就满足了消费者的消费需求。背后其实是性价比更高的光瓶酒、大众口粮酒产品,正受到消费者欢迎。在本次对酒经酒友粉丝的调查中,2023年消费者买酒用于自饮的占比高达28%,日常生活中买来自己喝依旧是推动消费者买酒的主要动力。在调研的粉丝中,25%的消费者偏向购买百元内口粮酒,50元成为低端白酒黄金价格段,也是口粮酒、光瓶酒发力的主流价格段。口粮酒市场正在持续扩容。预计在未来一到两年内,这种趋势不会有太大改变。品类来看,目前市面上大众口粮酒呈现浓清双分天下局面。浓香领域,五粮尖庄、泸州老窖头曲、银剑南、沱牌T68、古井贡酒乳玻贡、双沟名玻、玉蝉大曲等产品已在市场形成成熟完善的口粮酒体系;对于清香酒来说,新国标将促进光瓶酒升级,同时更有利于大清香扩容,如汾阳王、宝丰、黄鹤楼、衡水老白干等,占据大众口粮酒半壁江山。而以品质著称的酱香白酒,在经历两年的高端、次高端混战后,也逐步放下身段,进击大众市场。2023年,随着茅台家族台源酒、习酒的圆习酒相继重磅推出上市,全面打响了酱酒在大众价格带的争夺战。总体来看,2024的大众口粮酒市场依然值得期待,而想要做好一款备受市场欢迎的口粮酒,就势必要在品牌、品质、渠道等方面全面发力。脚踏实地,合理定价,才能在日渐激烈的市场竞争中获胜。

图片来源于网络,版权归原作者所有,如有侵权,请联系删除