Part1. 写在前面的话:风险释放的同时也在酝酿机会

我们认为,白酒关注度的显著降低反而是乐观信号!

我们观察到,自2023年11月以来,伴随股价的持续调整,二级市场对于所谓白酒等草根调研的需求及高频信息的响应程度锐减,而对于行业横向对标,国别对标等花费更多精力,研究思路从“I”型转为“T”型,我们认为这本身是非常积极的型号,一方面侧面表明行业的筹码结构(以重仓持股比例为指标)正进一步优化,另一方面也表明市场对白酒交易的主线由供给端(对企业的竞争优势的研判)转为需求端(对消费力的预期),白酒板块阶段性的预期底或许正在加速形成。

我们认为,2024年白酒板块的主导矛盾将由分母端转移到分子端(业绩层面),分子端仍需要从供需两方面来进行调研,但是我们始终认为,草根调研白酒渠道只能获得同步性指标(用来验证逻辑而非提供先验性判断),建议将关注点转移到白酒经销商的客户企业,其指标将更具前瞻性。

基于此,我们延续前期思路,不同时间维度下的白酒板块配置思路:

1)短期:强调白酒的顺周期属性,结合市场对经济复苏的预期、板块盈利预期及个股估值分位数进行择股;

2)中期:基于产业景气和竞争格局选股,关注个股品牌、产品线及营销体系的综合优势,大市值标的优先于小市值标的,高端、腰部为营收主体的标的优先于次高端为主体的标的。

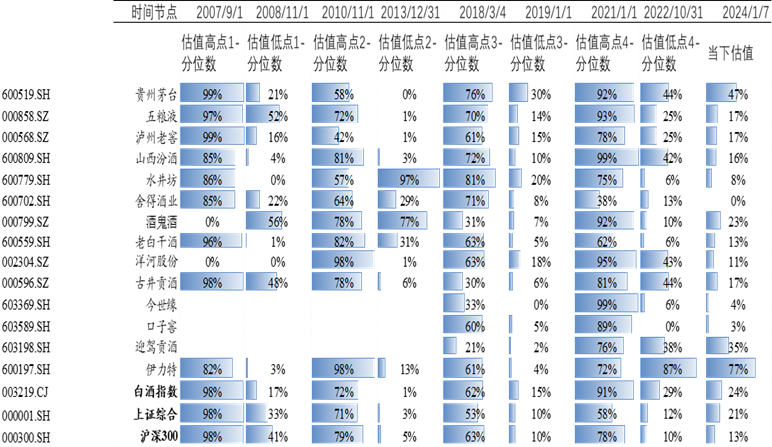

表:白酒个股的估值分位数:截止2024年1月上旬,除茅台外,大部分标的估值分位数已经回落至历史区间低位

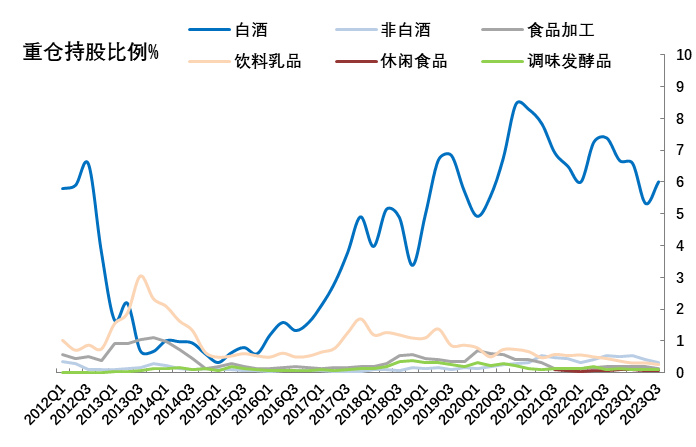

图:2021年以来,白酒重仓持股比例趋势性回落

Part2.供给视角:战略层、执行层和代理商的行为归纳——供给仍在增加,头部化趋势明晰

酒企战略层如何应对:着眼长远,但也强调生存

结合近期公开资料及各渠道反馈看,我们认为目前行业高管普遍对于2024消费需求磨底,产业存量博弈延续这一判断已经基本形成共识,分歧或隐忧主要在:1)未来经济增长中枢及复苏节奏(或者说白酒需求复苏的力度及时间节点、库存承载的极限点);2)当下阶段下,是否能实现产品结构/价格体系、业绩增速之前的两全。

在面对需求的不确定性,酒企管理层依旧保持了较高的战略定力:1)不论体量大小均未放弃对高端品的培育及费用投入;2)在产能规划层面,延续“十四五”的战略,储酒能力和基酒生产能力对应的资本开支仍然按照既定推进;

但是,这种“长期主义”映射到短期也相对务实:1)对于产品结构的二次沉降,是“不回避,但不主动引导”,较为抵制用费用换取市场份额,而且对于大区层级的费用权限有更为严格的管控(相较于2012-15年);2)采取某种形式上的聚焦战略来抵御风险(费用上聚焦在消费者层面,区域上聚焦在样板市场或少数优势市场,产品层面,缩窄推广的单品数量,尤其是省外市场);3)在价格方面,二三线酒企往往采取跟随战略,更多参考价格体系与竞品的“相对表现”,而非刻舟求剑;

执行层的选择:大企业要过程,小企业要结果?

头部企业重点在结构:(茅、五、泸州、洋河、汾酒、古井贡、今世缘)大区经理2024年主要关注的问题是如何在完成考核任务的同时保证产品结构、价格体系的稳定,其中茅台、汾酒、古井贡等品牌对于回款进度的焦虑程度相对轻,更为关注的是高端单品的培育形式和市场占有率提升;

而二三线酒企重点在份额:区域经理关注问题则较为多元,主要集中在:1)2024年的任务完成速率和绝对值;2)价格体系的稳定性及动销和库存的匹配度(尤其是次高端及部分酱酒品牌),其中,中小区域酒的大本营市场区域经理对于回款任务的信心相对较足,精力重心主要集中在引导产品结构提升,其边缘市场则往往更加重视任务完成进度,次高端酒企在区域层面则普遍更为重视动销与库存的匹配度,短期内动销优先于价格体系;

对于即将到来的2024春节,对执行层面是较大利好:考虑到2024年春节日期较晚,留给省区层面用于消化库存的时间长于2023年春节,区域酒及二三线次高端酒企往往延续较为激进的回款策略,更为强调份额优先,往往在23年12月启动回款任务,并伴随一定时间段的单品放量,茅台和汾酒对于回款推进进度相对比较稳健;

代理商的应对:动销优先、渠道头部化

结合各方调研来看,目前代理商对于2024年行业需求端预判仍较为保守,从优先级层面看,动销>单品盈利(这也是为什么五粮液目前依旧保持了超高的渠道粘性):茅台、五粮液、汾酒之外的头部品牌代理商普遍呈现渠道盈利空间相对稳定(按资金每年周转三次计算,我们估测截止2023年,代理商的资金回报率仍接近双位数,个别品牌会更高),但是该盈利空间包含了价差及费用,考虑到费用兑付相对滞后,以及经销商的资金将进入次年销售规划(且头部经销商往往有增量),头部品牌代理商普遍呈现渠道盈利不错,但资金占用压力边际抬升的状态,因此对资金周转的诉求更多;

经销商对于酒企合作意愿仍较高。我们认为目前大商在与头部酒企的合作中仍处于相对弱势方,且仍有极高的合作忠诚度,主要系:1)资金用于白酒流通所获得的收益率仍高于社会平均(尽管兑现滞后);2)库存和动销压力对于经销商的资金挤占仍相对可控(至少根据经销商回忆来看,压力还远没到2013年那种状态,主要系需求是磨底,而非骤然回落)

第三方线上渠道对于线下的扰动:本质是供给阶段性过剩的表现。自2022年下半年以来,大部分白酒商品在第三方线上渠道出现较为明显的放量,价格体系往往低于线下,由于其溯源难度较大,对线下渠道形成较为明显的扰动;我们认为这本质是商品阶段性供给过剩的表现,电商渠道天然具备较强的分销能力,线下渠道为追求资金周转而将货物流入线上渠道,若行业需求与供给未能完全匹配,低价电商对线下渠道的扰动或持续。

渠道头部化的过程也是产品头部化的过程:我们发现,截止2024年1月上旬,亿级以上大商的销售规模仍在增加,但增量主要集中在头部上市公司的头部单品,飞天及非标茅台、普五、青花20、剑南春等明星单品仍保持高于行业平均的增长,非上市公司核心单品增速往往承压,或增幅靠后;大商开发品还是能保持不错增长,但是仅限于头部品牌;另外,我们发现大商也在调整产品结构及资源配置,比较典型的如汾酒、今世缘等品牌,经销商内部对该等品牌销售资源的分配权重近年来提升明显。

客户结构较为关键:我们发现这两年大商的客户结构显得尤为重要,能源型省份的经销商客户群消费力仍保持相对强势,江浙地区C端客户消费力仍保持强势;全国层面看,建工类企业消费力边际承压。

西凤酒带来的启示:产业头部化或加速,关注竞争优势

我们发现,即便在行业压力较大的情况下,西凤酒2023年仍然实现了百亿销售口径(2019年为50亿),同增20%+,其中高端品同增30%+,且根据公司反馈,渠道盈利空间也攀升至历史高位。考虑到西凤的产品结构,我们认为公司2022-23年逐步崛起的核心在于:组织改革后充分利用名酒品牌优势+产品线承接消费沉降;西凤崛起表明品牌力仍然是白酒的第一竞争优势,其次是营销体系及产品线布局,在存量格局下,名酒市占率的提升仍是趋势,中期维度下,白酒消费“车同文,书同轨”或是趋势。

Part3.需求视角:测度需求更重要,库存、价格是侧面指标

库存的迷思:库存很重要,但需求是关键

1)目前来看,我们只能对库存做方向性估计,但有方向就够了:估测由于白酒渠道体系及商品运作理念等问题,行业对白酒商品的最终流向及社会库存只能有方向性的估测,在具体口径上往往难以达成一致,即便是二级市场草根调研的库存情况,也往往与企业自行统计的库存数据有一定差距(同等口径下,二级市场统计的库存压力往往略高于企业自行统计),我们倾向于认为,在库存层面,只要把握边际方向就够。

2)后续更应该关注需求端,库存/需求比是测度库存压力的关键。结合我们草根调研及各方交流来看,23年底白酒商品的终端库销比较22年同期基本持平或略低,一批商库销比较同期略高,但是23Q3-Q4剥离节气因素后,居民及企业实际消费力仍在震荡(且有二次下探的嫌疑),我们认为后续应该关注需求层面)(或企业、居民的实际支出能力)而非单纯的库销比。

龙头企业量价措施的表现:可以涨名义,但是涨实质要慎重

23年底至今,高端价位飞天茅台、青花郎等已经调高打款价,次高端价位品味舍得也调高打款价,但我们结合草根调研了解到,受制于外部需求,除飞天茅台外,大部分产品的实际成本价并未有明显改变,酒企往往同步上调渠道费用支持力度,最后的渠道成本价和渠道盈利并未改变;当下酒企调价的理想思路是实现成交价、批发价、打款价、实际成本价的同步上移,在保证渠道利润稳定的基础上实现品牌价值提升,但是,在需求承压的情况下,我们预计短期内终端成交价很难与成本价同步上移,因而调高打款价等名义价格大概率要配合费用支持,否则会进一步影响渠道及资本市场信心。