作者:邱世梁、王华君

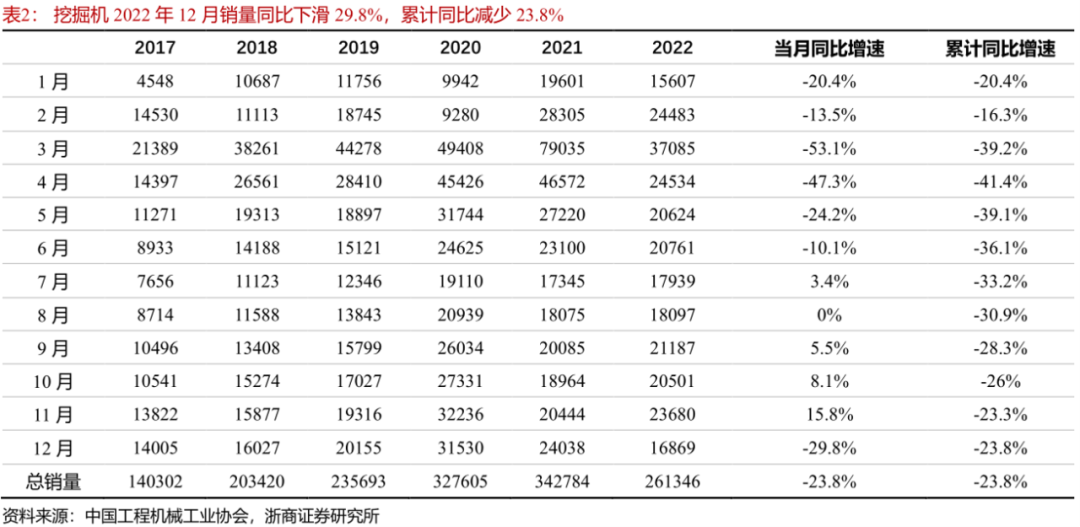

事件:据中国工程机械工业协会对26家挖掘机制造企业统计,2022年12月销售各类挖掘机16869台,其中国内6151台,出口10718台。 |

摘要

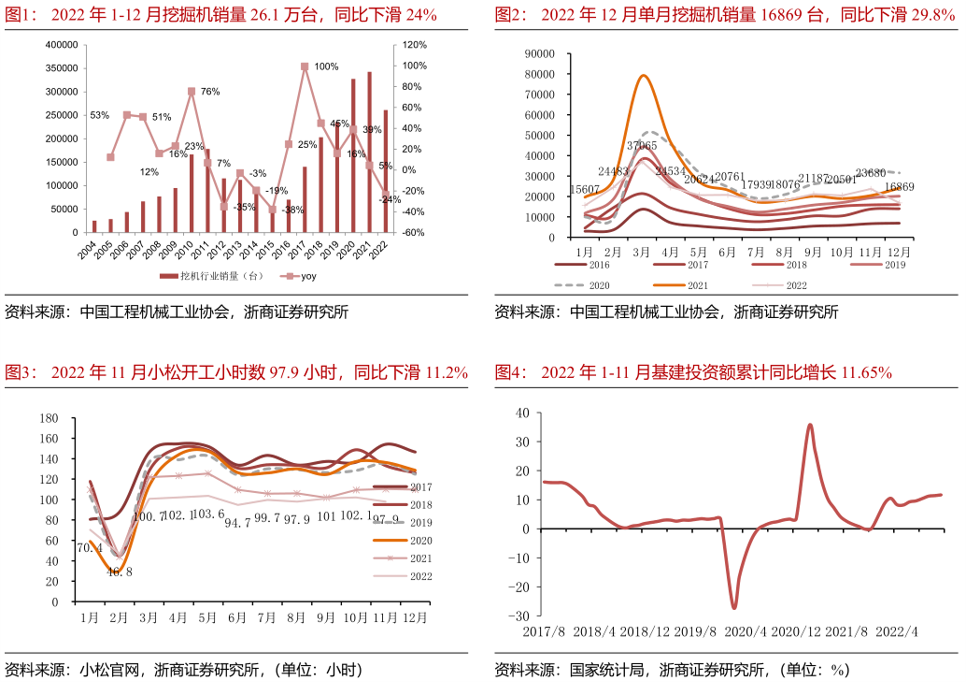

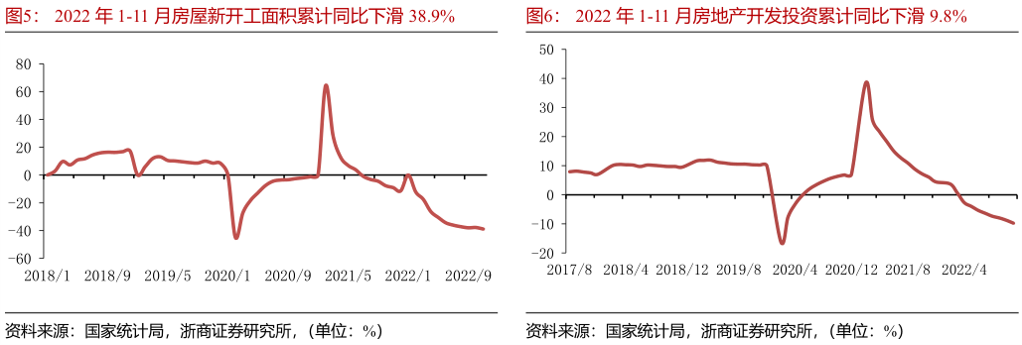

投资要点 2022年12月挖机销量同比下滑29.8%;其中国内下滑60.1%,出口增长24.4% 2022年12月挖掘机销量16869台,同比下滑29.8%,较11月下滑46pct,主要系国三机型11月冲量带来需求短期扰动所致。其中国内销售6151台,同比下滑60.1%,较11月下滑63pct;出口10718台,同比增长24.4%,增幅较10月下滑20pct。 三一重工等公司有望凭借国际化、数字化、电动化从中国龙头走向全球龙头 工程机械为中国当下优势产业,中国公司能依赖规模经济、产业链优势、运营效率优势取得全球龙头地位。三一重工等行业龙头将在完成国内的进口替代后凭借国际化、数字化、电动化取得相当的市场份额,从中国龙头走向全球龙头。 国内需求边际改善,除去国标切换扰动,11月-12月挖机总销量同比下滑8.8% 三一重工:2022年单三季度业绩修复明显,毛利率连续3个季度环比提升 2022年前三季度营收592亿元,同比-33%,归母净利润36亿元,同比-71%;单三季度营收191亿元,同比-8%,归母净利润9.6亿元,同比-61%,业绩修复明显;2022年前三季度毛利率22.83%,同比下降4.49pct。单三季度毛利率23.5%,同比下降1.11pct,环比提升0.69pct,自2021年第四季度以来,已连续3个季度环比提升。 海外需求持续高增,出口占比提升,周期平滑作用凸显,行业逐渐筑底向上 2022年前三季度,海外工程机械龙头卡特彼勒、小松集团收入增长分别为15%、22%,单三季度分别增长21%、33%,业绩反弹明显。1-12月国内企业出口挖掘机109457台,同比增长59.8%,出口销量占比达42%,单12月出口销量占比高达64%,2023年出口有望继续保持高增长,周期平滑作业凸显,三一重工等国内工程机械龙头持续加大海外市场开拓力度,市场份额有望逐步提升,叠加国内需求边际继续改善,行业有望逐渐筑底向上。 投资建议: 风险提示 基建、地产投资不及预期;挖机出口增速不及预期。 |

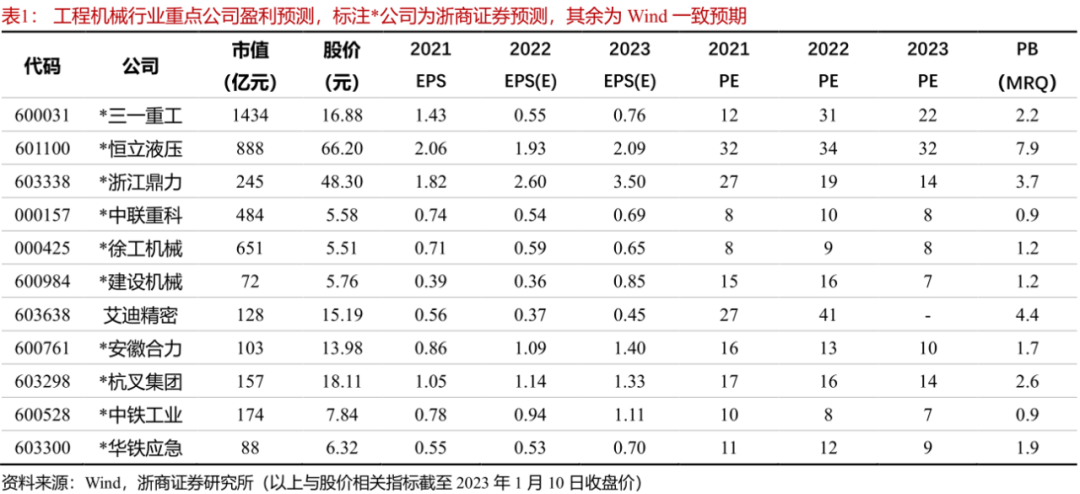

附录1:工程机械行业重点公司盈利预测

【工程机械】往期报告回顾:

----------------【公司报告】----------------

【三一重工】

【三一重工】深度:中国工程机械龙头,反转!中国冠军向世界冠军冲击20230105

【三一重工】深度:电动化助力公司:从跟随到超越,迈向全球工程机械龙头20211102

【三一重工】深度:数字化专题——向全球冠军冲击:数字化提升公司核心竞争力 20201207

【三一重工】深度:全球化专题——中国龙头向全球龙头迈进:海外再造一个三一!20201008

【三一重工】员工持股计划获通过:溢价31%、覆盖度17%彰显信心20210620

【三一重工】装备制造业首个5G全连接工厂落地三一;高研发投入构筑长期竞争优势20210617

【三一重工】挖掘机首夺全球销量冠军;海外市占率有2倍以上提升空间20210601

【三一重工】推员工持股计划彰显信心;看好公司长期发展的阿尔法属性20210530

【三一重工】一季报业绩高增长;毛利率、净利率同比和环比均较大改善202104030

【三一重工】一季报业绩超预期;三一挖掘机单月销售破百亿202104016

【三一重工】高研发提升核心竞争力;未来每年研发投入占比约5%20210415

【三一重工】2021年力争收入增长20%;高研发投入提升核心竞争力 20210331

【三一重工】上调挖掘机行业增速预测;三一迈向全球工程机械龙头 20210309

【三一重工】收购三一融资租赁巩固主业,员工持股计划彰显发展信心 20201130

【三一重工】业绩符合预期,海外市场开拓提速将再造一个三一 20201030

【三一重工】业绩超预期,未来5年收入、利润、市值有望翻倍 20200828

----------------------------------------

【中联重科】

【中联重科】深度:思变,静待王者归来 20190612

【中联重科】2021年Q1业绩超预期;核心业务和经营质量全面向好 20210402

【中联重科】第三季度现金流明显好转 20201102

【中联重科】募资66亿推动智能制造升级 20201001

----------------------------------------

【徐工机械】

【徐工机械】深度:整体上市能显著增厚未来业绩;改制激励将大幅提升盈利能力 20210421

【徐工机械】一季报净利率大幅提升;“新徐工”盈利能力将持续提升 20210501

【徐工机械】吸收合并控股股东徐工有限;期待“新徐工”盈利能力提升 20210421

【徐工机械】一季报业绩超预期;期待“新徐工”盈利能力提升 20210415

【徐工机械】大股东混改收官;期待“新徐工”盈利能力提升 20210329

【徐工机械】国际化主战略顺利推进;“新徐工”盈利能力将持续改善 20210623

----------------------------------------

【浙江鼎力】

【浙江鼎力】定增15亿再扩高端高空作业平台产能;中长期投资价值显现20210603

【浙江鼎力】关注“双反”调查;高空作业平台龙头综合竞争力强 20210308

【浙江鼎力】收入继续高增长,臂式投产将引领新一轮增长 20201030

【浙江鼎力】国内市场高速增长,Q2经营性净现金流创历史新高 20200818

【浙江鼎力】电动臂式实现批量销售,产品力获欧洲主流市场认可 20200807

----------------------------------------

【建设机械】

【建设机械】全年业绩略低于预期,塔机租赁龙头有望加速成长 20210409

【建设机械】二股东再度增持彰显信心 20201112

【建设机械】应收计提等影响Q3业绩 20201029

【建设机械】业绩符合预期,塔机租赁龙头市占率提升空间大 20200831

----------------------------------------

【杭叉集团】

【杭叉集团】营收销量创历史新高,叉车民企龙头盈利能力持续提升 20210409

【杭叉集团】上调全年及明后年业绩 20201020

【杭叉集团】叉车需求快速回暖,公司市占率明显提升 20200813

----------------【行业报告】----------------

【挖掘机】

【挖掘机】11月挖掘机销量同比增长16%, 国内销量增速年内首次转正20221211

【挖掘机】10月挖掘机销量同比增长8%,需求有望持续修复 20221111

【挖掘机】9月挖掘机销量同比增长5.5%,出口超内需,需求有望边际改善 20221012

【挖掘机】8月挖掘机销量同比持平,Q4需求有望持续回暖 20220909

【挖掘机】6月挖掘机销量边际改善;期待近期数据转正 20220711

【挖掘机】5月挖掘机销量降幅持续收窄;稳增长下需求预期边际改善 20220610

【挖掘机】4月挖掘机销量降幅收窄;稳增长下需求预期边际改善 2022512

【挖掘机】3月挖掘机销量降幅扩大;“稳增长”二季度将边际改善 20220409

【挖掘机】2月挖掘机国内销量降幅大幅收窄,出口持续高增长 20220311

【挖掘机】1月挖掘机降幅收窄、出口超预期,“稳增长”下预期边际改善 20220214

----------------------------------------

【叉车】

【叉车行业】深度:持续增长、集中度提升,双寡头有望共赢 20201126

法律声明及风险提示

本公众号为浙商证券机械国防团队设立。本公众号不是浙商证券机械国防团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。 本公众号所载的资料摘自浙商证券研究所已发布的研究报告的部分内容和观点,或对已经发布报告的后续解读。订阅者如因摘编、缺乏相关解读等原因引起理解上歧义的,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据浙商证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以浙商证券正式发布的研究报告为准。 本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。 浙商证券及相关内容提供方保留对本公众号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本公众号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“浙商证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。 |

浙商证券研究所 上海市杨高南路729号陆家嘴世纪金融广场1号楼25层 邮政编码:200120 电话:(8621)80108518 传真:(8621)80106010 浙商证券研究所:http://research.stocke.com.cn |