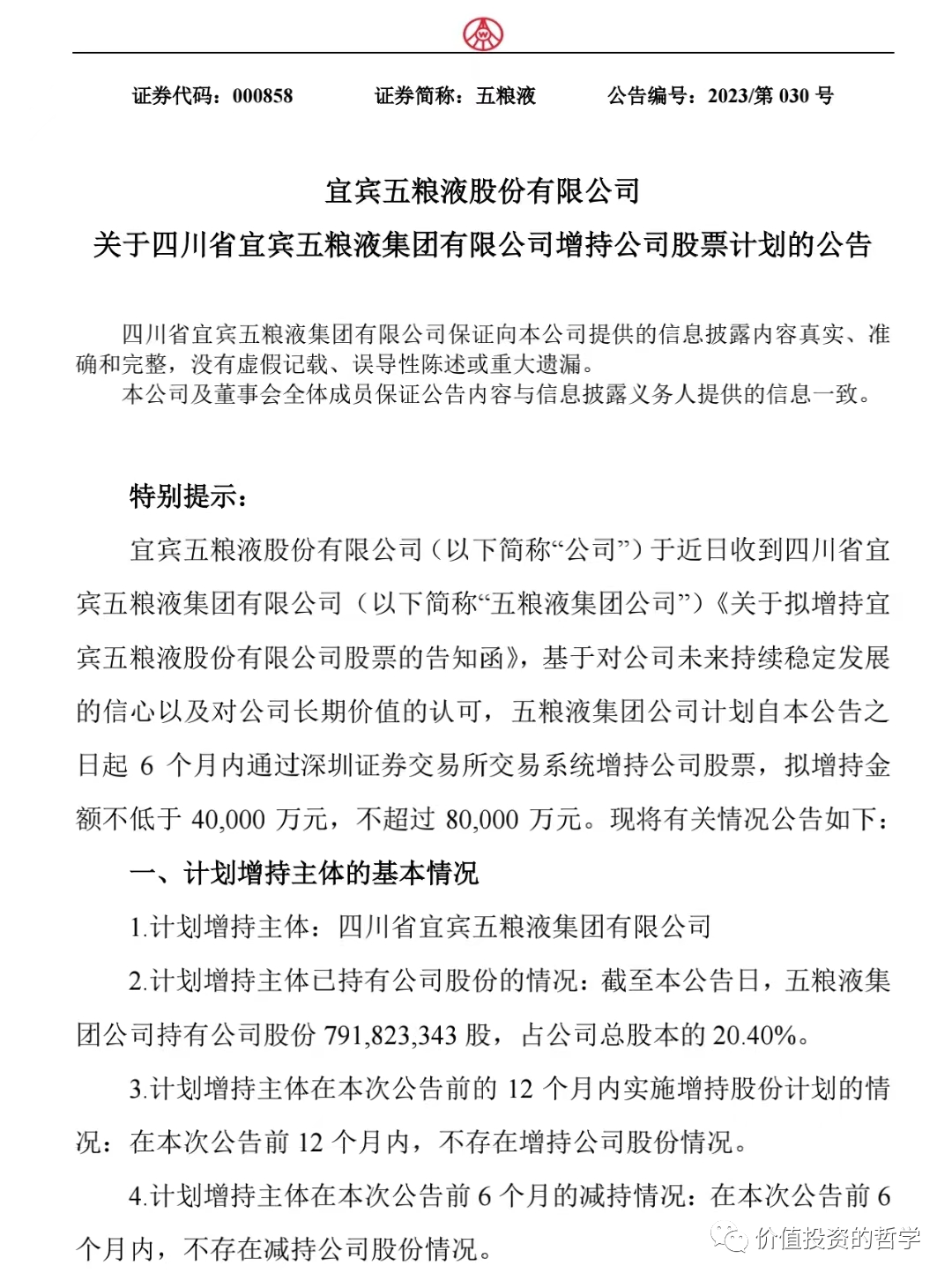

12月14日,白酒行业“老二”五粮液发布增持公告:第二大股东宜宾五粮液集团计划增持4-8个亿,这也是2016年以来的首次增持,彰显出股东对企业未来发展向好的决心。

然而,一纸公告无法挽救五粮液股价下跌的趋势。公告当天,公司股价冲高回落,给了抄底买入的散户们当头一棒。

事实上,不止五粮液,被国内外机构重仓的白酒行业已经连续下跌三年了。如果从高点算起:贵州茅台股价从2539跌至1645,跌幅26%;洋河股份从258跌至107,跌幅52%;山西汾酒从375跌至217,跌幅30%;泸州老窖从318跌至172,跌幅38%。若投资者不慎在高点买入,将承受资金连续缩水三年的痛苦。

三年间,整个白酒行业先是经历了“杀估值”、今年又经历了“杀逻辑”。从行业指数上看:中证白酒指数的市盈率估值已经从最高时的70倍,跌到了现在的24.63倍。尽管估值看起来已经不贵,比历史上70%的时间都要便宜,但仍比2018年的19倍要高。

从业绩上看:白酒今年整体还是比较稳健的,起码比沪深300要稳。前三季度,中证白酒的收入增速是16%,净利润增速是19%。行业前三的茅台、五粮液、泸州老窖的净利润都还是两位数的增长,头部经营仍然稳健。

相比之下,中低端品牌白酒的压力较大,比如酒鬼酒,三季度净利润下滑78%,舍得酒业三季度的净利润增长也只有3%。除了头部酒企业绩还算稳得住,中低端品牌的渠道其实已经顶不住了。

作为投资者,我们不禁要问:阴跌不止的白酒行业何时才有望止跌呢?

首先,万物皆周期,白酒行业自然也不例外,且白酒行业属于和宏观经济相关的强周期行业。在 行业进入调整期,白酒股该如何投资?(文末附2023年中国白酒市场中期研究报告) 一文中,笔者指出:当下我国白酒行业已进入调整期,失去了“黄金十年”的成长性,在行业总产能持续下降的趋势下,各大酒企除了实施“以价换量”的增长逻辑外,别无它法。

然而,除了“茅、五、泸、洋、汾”五大头部酒企能够借助强大的品牌力,通过“压库存”给经销商实现业绩持续增长外,其他白酒品牌在宏观经济不景气的情形下,业绩承压自然也在情理之中。

除了白酒企业,之前被公募机构抱团的头部核心资产阵营日子都不好过,如中国中免、美团、海天味业,都在一路阴跌。一方面是外资在不断流出,另一方面则是大部分公募基金被套,市场缺乏新的增量资金去抬升股价。因此,很多头部公司即便是看起来已经不贵了,但仍然没有资金关注。

那么,诸如头部酒企一样的核心资产何时能迎来重新定价的机会呢?笔者认为:一方面是要看外资什么时候能再次回流,另一方面要看宏观基本面上什么时候能有向好的预期。

其实,现在的A股最缺的,不过是一个积极的信号罢了。

应部分粉丝要求,笔者建了一个价值投资交流群,想进群的投资者请在关注公众号后,发私信加入,本群不荐股、不卖课,仅供各位群友交流投资心得。

另如有粉丝需要万一免五开户,欢迎私信我,新客开户福利多,欢迎咨询。

由于公众号推送规则改变,标注“星标”、点“在看”的粉丝可及时收到文章推送。大家在关注公众号后,再点击右上角的“...”,设置为“星标”就能第一时间收到文章推送。

免责声明:作者发文仅供其表达个人看法,仅供您参考、交流,不构成投资建议。